Sebastian Stöveken, Abteilungsleiter, WpHG-Compliance, FCH Compliance GmbH.

I. Einleitung

Die mittlerweile mehr als zehn Jahre anhaltende Niedrigzinsphase sorgt bei Kreditinstituten mit ursprünglich hohem Anteil an Zinserträgen in der Gewinn- und Verlustrechnung für immer stärkere Herausforderungen zur Kompensation der sinkenden Erlöse. Der Versuch, die Rückgänge durch eine Steigerung der Provisionseinnahmen zu kompensieren, gelingt nicht jedem Marktteilnehmer vollumfänglich. Alternative Kostensenkungen sind gerade bei Banken und Sparkassen mit einem ausgeprägten Filialnetz und passender Personalbesetzung schwer oder nur über einen längeren Zeitraum durchzusetzen.

Zusätzlich gestaltet sich die Transformation des deutschen Durchschnittsanlegers von seinen sicherheitsorientierten Zins-Präferenzen hin zu einem kurzfristig ausgerichteten, risikoorientiert bis spekulativen Investor als äußerst schwierig und langwierig. Die Zahl der direkten Aktionäre in Deutschland ging 2019 erneut zurück und liegt gegenwärtig auf dem Niveau von 2014[1]. Hohe Zinskupons sind hierzulande immer noch ein gutes Verkaufsargument bei der Geldanlage.

Jeder Mensch, der das magische Dreieck der Vermögensanlage[2] verstanden hat, weiß aber, dass die drei Komponenten Liquidität, Sicherheit und Rentabilität nicht gleichzeitig erreicht werden können. Die Vernachlässigung oder gar der Verzicht auf einen Bestandteil des Dreiecks erhöht die Chance zur Erreichung einer anderen Komponente. Eine Anlage in Anleihen (erhöhte Sicherheit) unterliegt also niedrigeren Risiken als eine Anlage in Aktien, bietet aber auch geringere Chancen (weniger Rentabilität). Um den Kundenwünschen nach einem idealen Austarieren des magischen Dreiecks entgegenzukommen, haben sich einige Anbieter am Markt darauf spezialisiert, entsprechende Kombi-Produkte (z. B. Aktienanleihen) zu entwickeln. So konnte man die bestehenden Zielkonflikte abmildern und harte Abgrenzungen aufweichen. Das höchste Risiko innerhalb des magischen Dreiecks für einen Anleger ist und bleibt jedoch ein unerwartet eintretendes Extremereignis, das im aktuellen Fall eine vorwiegend zins- und sicherheitsorientierte Klientel trifft.

II. Extremereignis Corona-Krise

Mit der Corona-Krise, die Anfang März 2020 weltweit bei Börsen-Indizes für hohe Kursverluste sorgte, trat ein solches unerwartetes Extremereignis ein. Zur Bekämpfung der weltweiten COVID-19-Pandemie wurden in vielen Ländern von den Regierungen weitreichende Maßnahmen, wie z. B. Massen-Quarantänen, Betriebsschließungen und Konjunkturprogramme zur Milderung der wirtschaftlichen Auswirkungen durchgesetzt. Am 12.03.2020 verzeichnete der DAX den höchsten Punkteverlust in seiner Historie. Viele Werte stürzten um mehr als 25 % ab – und das in dem Index der 30 größten deutschen Aktiengesellschaften.

Ein vergleichbares Szenario zeigte sich zuletzt 2008 im Rahmen der Lehman-Krise, als sich der Zusammenbruch der US-Investmentbank zu einer Banken- und anschließend sogar Weltfinanzkrise auswuchs und ähnlich hohe Kursverluste zur Konsequenz hatte. In den (damals noch nicht vorgeschriebenen) Beratungsprotokollen wurde häufig dokumentiert, dass die Anlageentscheidung zum Kauf eines Lehman-Zertifikats „auf eigenen Wunsch“ des Privatkunden erfolgt war. Allerdings wurde im Rahmen der Aufarbeitung von reklamierten Beratungsgesprächen aufgedeckt, dass viele Privatanleger die angepriesenen Produkte nicht verstanden hatten und von den Beratern, denen sie oft vorbehaltlos vertrauten, zur Generierung von Provisionserträgen missbraucht wurden.

Unwissende, vorrangig ältere Kunden wurden intern als „AD-Kunden“ (alt und doof) kategorisiert und systematisch zu unpassenden Produktabschlüssen getrieben[3]. Besonders verwerflich war in diesem Kontext, dass auf Empfehlung der Banken- und Sparkassen-Berater vielfach die Kunden-Ersparnisse, die für die Altersvorsorge gedacht waren, für die Anlage in – dann wertlose – kurzfristig orientierte Zertifikate verwendet wurden.

Gewisse Parallelitäten zur Corona-Krise sind nicht von der Hand zu weisen; damals wie heute klagen viele Privatanleger über „unerwartete“ Negativausschläge der Zertifikate in ihren Depots.

Wieder stellt sich die Frage, ob diese derivativen Finanzinstrumente anlegergerecht beraten wurden.

III. Definition und Ausgestaltung von Zertifikaten – Was gilt es zu beachten?

Wie funktioniert ein Zertifikat und was sind seine Ausprägungen?

Der Anleger gibt einem Emittenten einen Kredit (in diesem Fall eine Schuldverschreibung) und ist bezüglich der Rückzahlung von der Entwicklung eines oder mehrerer Werte bzw. Indizes abhängig. Zertifikate sind Derivate, der wirtschaftliche Wert der Schuldverschreibung leitet sich von einem anderen Referenzwert ab. Häufig sind die Modalitäten auf relativ kurze (ein bis drei Jahre) und eng gefasste Rahmenbedingungen und Marktentwicklungen (Ausprägungen wie Express, Barriere, Floor, Cap, Bonus etc.) ausgerichtet. Bei der Ausgestaltung der Anlage-Bestimmungen sind den Emittenten keine Grenzen gesetzt. Das Angebot im Markt ist entsprechend umfangreich und schwer zu vergleichen. Dem Anleger bieten sich dadurch enorm viele Möglichkeiten, auf unterschiedliche Kursverläufe oder individuelle Kombinationen von Finanzinstrumenten, Indizes oder Währungen zu spekulieren, die ihm bei der konventionellen Anlage nicht gegeben wären. Überproportionale Gewinne können dadurch realisiert werden. Die Zertifikatskonstruktionen sind oft nur aufwendig nachzuvollziehen und tragen häufig – gerne marketinggetrieben – prägnante, fantasievolle Namen, um das Interesse der Kunden zu wecken und dadurch den Absatz positiv zu beeinflussen. Bevorzugt werden von Banken und Sparkassen regionale Bezüge in die Namensgebung integriert, um die Identifikation des Anlegers mit dem Produkt zu erhöhen. Üblicherweise findet kaum Börsen- oder Zweitmarkthandel in Zertifikaten statt, so dass der Anleger von dem Preis, den der Emittent gesetzt hat, abhängig ist.

IV. Missverständnisse der Anleger und Kritik von Verbraucherschützern

Gemäß Definition der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)[4] sind Zertifikate komplexe Produkte und für „erfahrene Anleger“ geeignet. Durch die Aufsicht und die Verbraucherschützer werden immer wieder Ausschweifungen in Komplexität und Kosten der Produkte erkannt, wenn auch in Einzelfällen. Dass selbst erfahrene Anleger Schwierigkeiten mit den Wetten auf einen Basiswert haben, mussten im April 2020 viele private Investoren schmerzhaft erfahren, die ihr Geld in Zertifikate auf Rohöl angelegt hatten[5]. Aufgrund der außergewöhnlichen Marktverwerfungen mit Einbrüchen der Ölpreise von bis zu 80 % wurden viele Verlustbarrieren in den Produkten erreicht und gerissen. Zusätzlich sorgte die Funktionsweise vieler Zertifikate mit einer hohen Intransparenz bzgl. der Basiswerte (Zitat Niels Nauhauser, Finanzexperte der Verbraucherzentrale Baden-Württemberg: „Es gibt nicht den einen Ölpreis.“) für böse Überraschungen in den Depots. Ob die Anleger im Einzelfall durch die Anbieter ausreichend informiert waren, wird eventuell durch die Gerichtsbarkeit entschieden werden (nochmal Nauhauser: „Das geltende Recht verlangt, dass Verbraucher die Basiswerte erkennen können müssen, wenn die Produkte auf einen Referenzindex verweisen.“).

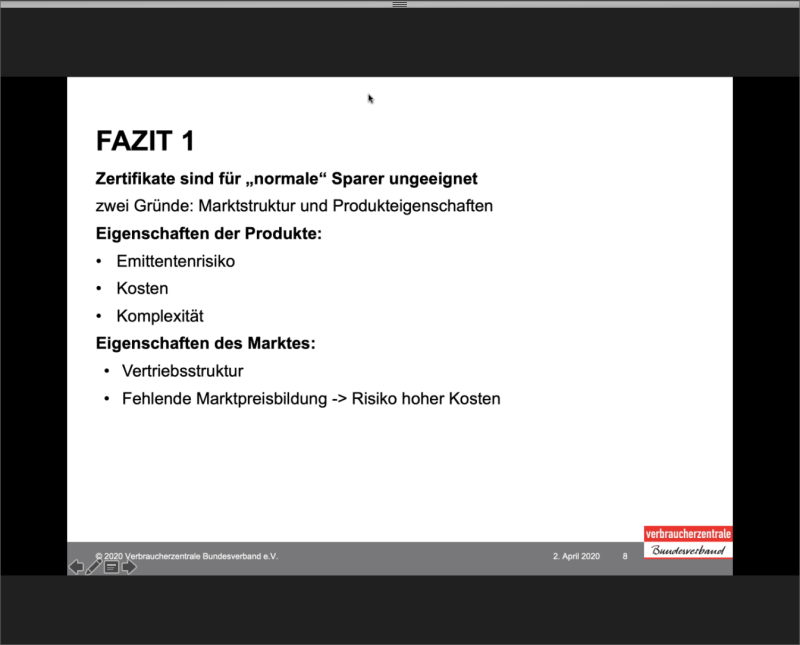

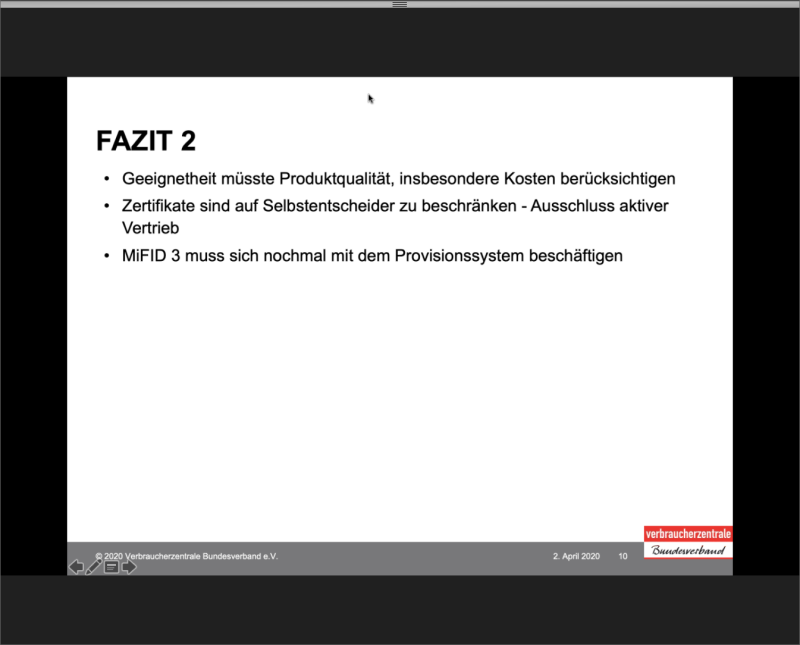

Bereits bei den sogenannten Bonitätsanleihen hatte die Aufsicht vor ca. vier Jahren Bedenken angemeldet und war erst durch eine Selbstverpflichtung der Branche[6] von einem Produktverbot abzubringen. Auch aus Sicht des Verbraucherzentrale Bundesverband e.V. (VZBV) sind Zertifikate „…für „normale“ Sparer ungeeignet“ (s. Abb. 1). Im Vortrag von Frau Dorothea Mohn (Teamleiterin Finanzmarkt beim VZBV) bei dem Webinar[7] „Beraten und verkauft: Corona-Verluste durch Sparkassen- und Volksbanken-Zertifikate?“ am 02.04.2020 wurde von ihr deutliche Kritik an der aktuellen Ausgestaltung des Marktes in diesen Produkten geäußert. Trotz der umfangreichen Neuerungen zu Transparenz und Anlegerschutz durch die 2018 in Kraft getretene EU-Richtlinie MiFID II sind aus Sicht der Verbraucherzentrale die Geeignetheitsprüfungen durch die vertreibenden Stellen (Banken, Sparkassen etc.) noch nicht umfangreich genug, da nicht auf die Produktqualität – insbesondere die Kosten – eingegangen werden muss (s. Abb. 2). Der in Deutschland nach wie vor übliche Vertrieb mit Provisionsanreiz wird zudem negativ gesehen. Auch der ebenfalls an diesem Webinar teilnehmende Gründer der Bürgerbewegung Finanzwende, Gerhard Schick, äußerte deutliche Kritik und sah Interessenkonflikte bei den Emittenten vor allem in der Produktgestaltung und hier explizit bei dem „Einbau der Bedingungen“. Ein Vorschlag aus dem Lager der Verbraucherschützer ist die Erhöhung des Risikofaktors bzw. der Risikoklasse, in die derivative Wertpapiere eingestuft werden, um so einen Vertrieb an die breite Masse der Privatkunden zu verhindern. Bisher wurde dies häufig über die Anpassung der Laufzeit des Produkts durch den Emittenten (fein-)gesteuert. Der dem Webinar zugeschaltete Leiter Kommunikation und Märkte des DSGV, Christian Achilles, verwies darauf, dass in einer Situation wie bei der Corona-Krise alle Märkte und Anlageklassen, auch Aktien und Anleihen, mit Kursverlusten zu kämpfen haben. Den Anlegern werde ein langfristiger Horizont empfohlen. Mit Einführung von MiFID II wurden die Beratungs- und Informationspflichten deutlich ausgeweitet, die Angabe-gemäß von den Sparkassen sorgfältig erfüllt werden. Nach seiner Meinung führe mehr Papier nicht zwangsläufig zu mehr Aufklärung oder Transparenz.

Der Deutsche Derivate Verband äußerte sich mit einem Positionspapier zu der Kritik von Verbraucherschützern und der Frage, ob „ein zweites Lehman“ droht[8]. Neben der Darstellung der unterschiedlichen Situationen in 2008 und 2020 wird die „Qualität des Anlegerschutzes und der Beratung in Deutschland“ hervorgehoben.

V. Überwiegend Filialvertrieb

Auffallend in der deutschen Vertriebslandschaft des Retail-Zertifikatmarkts mit einem Volumen von ca. 70 Mrd. € ist der mit rund 70 % hohe Anteil an Sparkassen- und Genossenschaftskunden, die entsprechende Produkte von DekaBank, DZ Bank oder Landesbanken gezeichnet haben und nun den drohenden Verlusten entgegensehen[9]. Der überwiegende Vertrieb findet also im Retailbanking statt, weniger bei Direktbanken oder über Honorarberater. Die DekaBank hat in den letzten Jahren ihr Zertifikate-Geschäft deutlich ausgebaut und generiert daraus mittlerweile fast die Hälfte ihres Geschäfts mit Privatkunden[10]. Für die Vertriebsstellen – bei der Deka vorrangig die Sparkassen, bei der DZ Bank der genossenschaftliche Sektor – hat der daraus resultierende Provisionsertrag natürlich einen hohen Reiz. Mit einfachen Zinsprodukten wie z. B. eigen emittierten Inhaberschuldverschreibungen können die hohen Kosten eines Filialbetriebs mit den dafür notwendigen Mitarbeiterkapazitäten sowie der Einhaltung der regulatorischen Anforderungen schon lange nicht mehr erwirtschaftet werden. Die Aufgabe, kostendeckende Anlageberatungen in der Fläche anzubieten, ist durch die Institute immer schwerer darzustellen. Die Produktschulungen für die Anlageberater sind üblicherweise auf den Vertrieb und weniger auf die Erklärung der Zertifikatskonstruktion und eventueller Unwägbarkeiten ausgerichtet. In der Bevölkerung ist leider keine Verbesserung des allgemeinen Finanzwissens zu erkennen. Viele Kunden vertrauen trotz der Erkenntnisse aus der Lehman-Krise ihren – oftmals langjährigen – Betreuern und lehnen es ab, das Angebot von umfangreichem Informationsmaterial anzunehmen, komplexe Produkte im Eigenstudium nachzuvollziehen und Unklarheiten zu beseitigen. Die Geeignetheitserklärungen, die Banken und Sparkassen seit MiFID II zu ihren Empfehlungen abgeben müssen, sind von den übergeordneten Verbänden so weit wie möglich standardisiert worden und bieten wenig Spielraum für eine individuelle Begründung.

VI. Konsultation der BaFin zu BT 6 MaComp – Geeignetheitserklärung

Diese Vorgehensweise wird von der BaFin augenscheinlich nicht goutiert, so dass sie am 29.04.2020 eine Konsultation[11] des rahmengebenden Teils BT 6 der MaComp veröffentlicht hat. Die Bedeutung des § 64 Abs. 4 WpHG, konkretisiert durch Art. 54 Abs. 12 DV wird einleitend hervorgehoben. Laut der Bekanntmachung müssen Geeignetheitserklärungen „…eine individuelle Begründung enthalten, warum das Wertpapierdienstleistungsunternehmen unter Berücksichtigung der besonderen Umstände im konkreten Einzelfall die Geeignetheit annimmt - also inwiefern die Empfehlung auf die jeweiligen Kundenmerkmale abgestimmt wurde (materielle Empfehlungsbegründung). Dies erfordert einen qualitativen Abgleich der Eigenschaften des Finanzinstruments oder der Wertpapierdienstleistung mit den Kundenmerkmalen.“ Abgegebene Empfehlungen müssen „insbesondere“ im Einklang mit der Risikotoleranz des Kunden sein.

In der Konsultation wird als Negativbeispiel u. a. die Formulierung

- „Passt zur Risikomentalität – Die allgemeinen und speziellen Risiken des Wertpapiers sind mit der Risikomentalität des Anlegers vereinbar.“

und als Positivbeispiele – gerade in Bezug auf Zertifikate – zum Kundenmerkmal „Kenntnisse und Erfahrungen“:

- „Sie verfügen in der Anlageklasse Bonus-Zertifikate bereits über Erfahrungen und Kenntnisse (ausführlich hierzu zu unter Punkt 1.3).“

sowie zum Kundenmerkmal „Finanzielle Verhältnisse, insbesondere Verlusttragfähigkeit“:

- „Bei dem empfohlenen Aktienzertifikat besteht die Möglichkeit, dass die Rückzahlung zum Laufzeitende in Aktien erfolgt. Der Gegenwert dieser Aktien liegt dann unter Ihrem ursprünglich eingesetzten Kapital, bis hin zu einem Totalverlust. Dieses Risiko ist jedoch für Sie tragbar, da Sie den möglichen Verlust bereits durch Ihre monatlichen Einnahmen abzüglich Ihrer regelmäßigen Belastungen ausgleichen können.“

genannt.

Daraus wird deutlich, dass die – aus betriebswirtschaftlichen Gründen nachvollziehbare – Beschränkung und Standardisierung der Empfehlungstexte durch die Wertpapierdienstleistungsunternehmen von der Aufsicht nicht mehr akzeptiert werden. Der individuelle Charakter einer Anlageempfehlung muss klar ersichtlich zu den Kundenmerkmalen passen. Im Umkehrschluss bedeuten diese Konsultationsinhalte aber auch, dass der BaFin Hinweise vorliegen, dass diese – eigentlich selbstverständlichen – Voraussetzungen von den Banken und Sparkassen anscheinend bisher nicht genügend erfüllt wurden…

VII. Pauschalverurteilung oder individuelle Betrachtung?

Doch haben die Berater in den Sparkassen, in den Volksbanken oder in den anderen Filialbanken wirklich ihre Kunden „beraten und verkauft“? Haben sie das oft über lange Jahre aufgebaute Vertrauensverhältnis mit den Menschen in ihrem Geschäftsgebiet missbraucht und ihnen Produkte empfohlen, die nicht für sie geeignet waren? Das ist aufgrund der örtlichen Nähe und der üblicherweise engen Bindung von Kunde und Berater nur schwer vorstellbar. Gerade für regional ausgerichtete Banken und Sparkassen wäre ein drohender Reputationsverlust durch Falschberatungen ein hohes – nicht nur operationelles – Risiko.

Fakt ist aber auch, dass trotz der erweiterten Regulierung durch MiFID II in den Kontrollen der Aufsicht und der Prüfungsinstitutionen immer wieder Falschberatungen erkannt werden.

Eine pauschale Aussage, dass alle Banken und Sparkassen, die Zertifikate an ihre Kunden vertreiben, diese „beraten und verkaufen“, ist ebenso wenig korrekt wie die Aussage, dass alle Anleger sich ausreichend informieren und die Produkte, die ihnen empfohlen wurden, bis ins Detail verstehen. Wie in vielen Bereichen ist auch hier eine individuelle Betrachtung der einzelnen Sachverhalte notwendig, um zu erkennen, ob das untersuchte Haus und seine Berater die Kunden ordnungsgemäß und rechtskonform eingestuft, informiert und beraten hat.

VIII. Analyse und Handlungsbedarf

Welche Maßnahmen können die Institute ergreifen, um „ein zweites Lehman“ zu verhindern?

Aus Sicht des Autors sind von Banken und Sparkassen, die Zertifikate an Privatkunden vertreiben und/oder in der Vergangenheit vertrieben haben, folgende Schritte zur Klärung der Situation zu ergreifen:

- Betroffenheit Ihres Hauses

Untersuchen Sie die Betroffenheit Ihres Hauses. Hat Ihr Institut in den letzten Jahren (vermehrt) Zertifikate an Ihre Kunden vertrieben? Drohen Ihnen bedeutende Verluste bei potenziellen Rückabwicklungen der Anlagen? Wie hoch wird das Reputationsrisiko eingestuft? Gab es in der Vergangenheit Auffälligkeiten in Ihrem Zertifikate-Vertrieb? Welche Informationen sind für welche Abteilungen notwendig? Wie können die Konzepteure der von Ihnen vertriebenen Produkte involviert werden?

- Analyse des aktuellen/historischen Bestands von Zertifikaten in Kundendepots

Um die Handlungsnotwendigkeit für das Institut zu bestimmen, muss eruiert werden, welche Bestände aktuell im Haus vorhanden sind und welche in den letzten Monaten seit Beginn der Corona-Krise fällig wurden.

- Selektion der Einzelanlagen nach Verlusthöhe und Beraterschlüssel

Dadurch werden die konkreten (drohenden) Verluste der Kunden aufgezeigt. Welchen Beratern sind sie zugeordnet? Sind die Verluste bereits realisiert und bis zum Laufzeitende nicht mehr zu begrenzen? Wie ist die Rentabilitäts-Prognose für die laufenden Produkte?

- Zur-Verfügung-Stellung der selektierten Kundenbestände an die Berater und Führungskräfte

Stellen Sie den Anlageberatern und Führungskräften bzw. Vertriebsbeauftragten die selektierten Kundenbestände zur Verfügung. Lassen Sie sich eine Einschätzung der Lage und der erwarteten Reaktionen geben.

- Information der Berater und Führungskräfte (Vertriebsbeauftragte) über die vom Haus gewünschte Vorgehensweise (Ansprache der Kunden)

Stimmen Sie hausintern die zentrale Vorgehensweise bzgl. der Kommunikation mit den Kunden ab. Sind negative Reaktionen oder sogar Rückabwicklungen durch die Anleger zu erwarten?

- Abwägung bzw. Diskussion über die Initiierung des Produktüberprüfungsprozess nach BT 5.4.2 MaComp

Diskutieren und klären Sie im Haus (üblicherweise im Produktausschuss), ob Ihre Zielmarktbestimmungen für Zertifikate aktuell sind und weiter gelten sollen. Starten Sie den Informationsaustausch mit den Konzepteuren der von Ihnen vertriebenen Produkte.

- Analyse der vorliegenden Kundenbeschwerden auf Sachverhalte, die auf Falschberatungen zu Zertifikaten hinweisen

Falls keine fortlaufende Einbindung vorhanden ist, analysieren Sie die Entwicklung der Kundenbeschwerden auf Sachverhalte, die auf fehlerhafte Beratungen zu Zertifikaten hinweisen.

- Analyse der Geeignetheitserklärungen mit Beratungen zu Zertifikaten, je nach Ergebnis Beschränkung auf Erstberatungen

Führen Sie eine Auswertung der Geeignetheitserklärungen durch. Konzentrieren Sie sich auf Beratungen zu Zertifikaten, mit dem Fokus auf Erstberatungen. Klären Sie mögliche Unstimmigkeiten mit den Anlageberatern. Prüfen Sie, ob Nach-Beratungsbedarf erkennbar ist.

- Überprüfung der Produktpalette im Produktausschuss

Veranlassen Sie eine Überprüfung der Produktpalette. Diskutieren Sie die weitere Vorgehensweise in Ihrem Produktausschuss. Analysieren Sie mögliche Alternativen.

- Information der Interessengruppen

Informieren Sie die verschiedenen Interessengruppen in Ihrem Haus (Kunden, Mitarbeiter, Vorstand, Aufsichtsorgan) über die Erkenntnisse Ihrer Untersuchungen und den daraus resultierenden Handlungsbedarf.

PRAXISTIPPS

- Führen Sie die Betroffenheitsanalyse mit dem Vorstand unter Einbezug der ersten Vertriebsebene durch. Je nach Auswirkungserwartung ist ggf. die Gründung eines Spezialteams („Task force“) notwendig.

- Eruieren Sie den Anteil an Zertifikaten an den Anlageklassen in Ihren Kundenbeständen. Führen Sie Szenario-Analysen mit Ihrem OpRisk-Management durch.

- Achten Sie auf Konzentrationen bei Anlageberatern oder Vertriebsbeauftragten. Betreuen diese vorrangig erfahrene Anleger? Gibt es Auffälligkeiten?

- Bei größerer Betroffenheit des Hauses ist eine aktive Herangehensweise und transparente Kommunikation empfehlenswert. Gehen Sie auf Ihre Kunden zu.

- Werden die Product-Governance-Anforderungen gem. BT 5 MaComp von Ihnen eingehalten? Führen Sie bei Bedarf eine ad-hoc-Untersuchung durch.

- Analysieren Sie die Konsultation der BaFin zu BT 6 MaComp. Welcher Handlungsbedarf ergibt sich für Ihr Haus? Wie schnell ist eine Umsetzung möglich?

- Beobachten Sie die weitere Entwicklung in der Regulatorik und den Medien.

- Und natürlich: dokumentieren Sie ordnungsgemäß und nachvollziehbar die Maßnahmen, die Sie ergriffen haben.

[5] „Verlorene Öl-Wetten“, Handelsblatt vom 29.04.2020, S. 32 und 33.