Dirk Wolff-Simon, Wirtschaftsmediator (BMWA®/QVM®), Sanierungsberater und Management-Coach

I. Einleitung

Es bestehen in Deutschland verschiedene Verfahrenswege der Restrukturierung[1] und Sanierung von Unternehmen. Optional lassen sich diese in außergerichtliche und gerichtliche Alternativen unterscheiden. Bei der außergerichtlichen oder auch „freien“ Sanierung wird die Sanierungslösung unter Einbeziehung aller Stakeholder herbeigeführt und durch eine konsensuelle vertragliche Vereinbarung geregelt. Zu den gesetzlichen Alternativen zählen dagegen das aus der Insolvenzordnung abgeleitete Verfahren der Eigenverwaltung – mit oder ohne Schutzschirmverfahren –, das Insolvenzplanverfahren und die übertragene Sanierung. Letztere kann auch als Verwertungslösung betrachtet werden, die auch dazu beitragen kann, dass große Betriebsteile des Schuldners unter Sicherung der betroffenen Arbeitsplätze fortgeführt werden können.[2]

Welcher Pfad zur Sanierung beschritten werden soll, kann nur im konkreten Einzelfall entschieden werden. Entscheidend ist hierbei vor allem, ob sich das schuldnerische Unternehmen bereits im Status der Insolvenzreife befindet oder nicht. Erfolgen im außergerichtlichen Bereich finanzielle Unterstützungsmaßnahmen weitgehend auf freiwilliger Basis über Gesellschafterbeiträge und/oder über Forbearance-Maßnahmen der Gläubiger u. a. in Form von Tilgungsstundungen oder Überbrückungskrediten, so stehen im gerichtlichen Verfahren weitere Optionen u. a. über Massekredite, Insolvenzgeldzahlungen oder die Kündigung von Dauerschuldverhältnissen zur Verfügung.

Blieb dem sanierungswürdigen und sanierungsfähigen Unternehmer, aufgrund des Verhaltens dissentierender Gläubiger, beim gescheiterten Versuch einer außergerichtlichen (freien) Sanierung nur der Weg über das Insolvenzverfahren, so wurde durch den Gesetzgeber diese Lücke inzwischen durch das StaRUG[3] geschlossen. Das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen – kurz: StaRUG – ist seit dem 01.01.2021 anwendbar und offeriert verschiedene Verfahrenswege, die auch eine außergerichtliche Variante zulassen. Durch das StaRUG eröffnen sich für krisenbehaftete Unternehmen in einer Erfolgskrise weitere Möglichkeiten zur Restrukturierung, ohne den Weg über das streng formale Insolvenzverfahren zu beschreiten, das für viele mittelständische Unternehmer in der Krise nach wie vor mit dem Makel der Insolvenz behaftet ist.

II. Darstellung des Restrukturierungsverfahrens anhand eines praxisnahen Modellfalls

Beim Schuldner handelt es sich um einen Immobilieninvestor (Real Estate Development – RED), der seinen Sitz in Deutschland hat. Das Unternehmen in der Rechtsform einer AG ist im Laufe der letzten Jahrzehnte mit seinen fünf Konzerntöchtern erfolgreich gewachsen und sah sich, wie viele seiner Wettbewerber, seit 2022 mit unterschiedlichen Herausforderungen konfrontiert. Wie so oft in der Sanierungspraxis sind die Krisenursachen auf exogene und endogene Faktoren zurückzuführen.

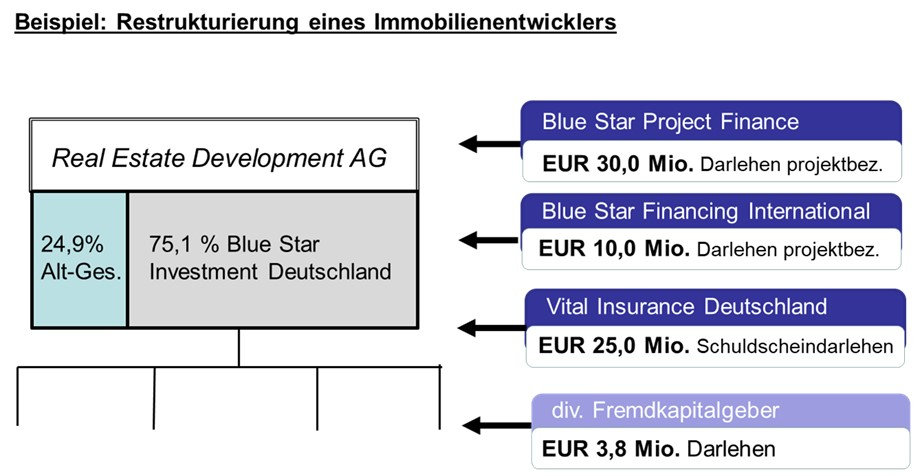

Abbildung: Restrukturierung eines Immobilienentwicklers

Am Aktienkapital der RED ist ein großer Finanzinvestor, die Blue Star Investment, mit 75,1 % vertreten. 24,9 % des Kapitals werden durch fünf Altgesellschafter gehalten, von denen drei Gesellschafter TOP-Managementaufgaben bei der RED wahrnehmen. Für größere Immobilienprojekte hat die RED in den letzten Jahren 30 Mio. € an Darlehen im Gesellschafterkreis und ein größeres Schuldscheindarlehen bei der Vital Insurance aufgenommen. Die Zinssätze für diese Fremdmittel liegen zwischen 8,5 und 12,5 % p.a.

Die exogenen Faktoren lassen sich an den Folgen der Corona-Krise, der signifikanten Zinsvolatilität mit den negativen Folgen für den Immobilienmarkt, der Pflegekrise, die zur Insolvenz eines Betreibers für Pflegeimmobilien in der Unternehmensgruppe geführt hat, und der Veränderung der politischen Förderbedingungen festmachen. Hieraus sind dem Unternehmen eine Reihe von finanziellen Konsequenzen erwachsen, die sich belastend auf die bestehenden Finanzierungen – sowohl im Hinblick auf die Fremdfinanzierungs- als auch auf die Eigenfinanzierungsmittel – ausgewirkt haben und eine wesentliche Ursache für den Status der drohenden Zahlungsunfähigkeit als Zugangsvoraussetzung für das Verfahren darstellen.

Die inneren Faktoren lassen sich vor allem auf eine falsche Investitionsstrategie, auf die Bildung von Klumpenrisiken infolge der fehlenden strategischen Adjustierungen, und auf steuerrechtliche Implikationen aufgrund falscher bilanzpolitischer Entscheidungen, zurückführen. Diese Gründe haben letztendlich zum Vertrauensverlust zwischen dem TOP-Management, das zudem Minderheitsanteile an der Gesellschaft hält, und dem Mehrheits-Aktionär Blue Star Investment beigetragen. [...]

Beitragsnummer: 22784