Prof. Dr. Christian Tallau, Professor für Finanzwirtschaft an der FH Münster, Direktor des Instituts für Kreditanalyse

I. Einführung

Im Kontext der Beurteilung der Kapitaldienstfähigkeit (KDF) spielt die Frage nach den zukünftig notwendigen Investitionen eine wesentliche Rolle. Um nachhaltig kapitaldienstfähig zu sein, muss auch die Finanzierung der zur geplanten Cashflow-Generierung erforderlichen Investitionen sichergestellt sein. Die Mindestanforderungen an das Risikomanagement (MaRisk), welche in BTO 1 die „besondere Berücksichtigung der Kapitaldienstfähigkeit des Kreditnehmers“ im Rahmen des Kreditgewährungsprozesses fordern,[1] machen hierzu allerdings keine expliziten Vorgaben. Daher hat sich in der Kreditpraxis ein sehr heterogenes Vorgehen entwickelt. Häufig orientiert man sich dabei an den Abschreibungen der Vergangenheit und setzt im Rahmen der Ableitung der Kapitaldienstgrenze pauschal einen bestimmten Prozentsatz der historischen Abschreibungen als notwendige Investitionen an. Dieses pauschale Vorgehen ist nicht immer angemessen und wird in aufsichtlichen Prüfungen zunehmend kritisch betrachtet.

Der vorliegende Beitrag beleuchtet die Frage, wie eine angemessene Berücksichtigung von Investitionen im Rahmen der Analyse der KDF erfolgen kann. Es wird argumentiert, dass eine angemessene Berücksichtigung sowohl von der Art der Investition (Instandhaltung, Ersatz bzw. Erweiterung) wie auch von der Finanzierungsstruktur des Unternehmens abhängig ist.

II. Zur Analyse der Kapitaldienstfähigkeit

Zur Analyse der KDF ist zunächst zu ermitteln, in welcher Höhe dem Unternehmen zukünftig finanzielle Mittel zur Erbringung von Zins- und Tilgungszahlungen zur Verfügung stehen. Üblicherweise wird der potenziell für Kapitaldienst freie Cashflow (im Folgenden auch als Kapitaldienstgrenze bzw. „Debt Service Cashflow“, DSC bezeichnet) aus dem nachhaltigen Betriebsergebnis abgeleitet (vgl. Tabelle 1):[2]

[...]

Beitragsnummer: 22734 | | EBITDA |

| + | Zins- und Beteiligungserträge |

| ./. | Steuerzahlungen |

| = | EBIDA („Erweiterter Cashflow“) |

| ./. | Notwendige Investitionen (Instandhaltung/Ersatz) |

| ./. | (ggf. Mittelbindung im Working Capital) |

| ./. | Unverzichtbare Ausschüttungen |

| = | DSC (Kapitaldienstgrenze) |

Tabelle 1: Ermittlung der Kapitaldienstgrenze

Ausgehend vom nachhaltig erzielbaren Betriebsergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sind zunächst nachhaltige Zins- und Beteiligungserträge zu addieren sowie zu zahlende Steuern zu saldieren. Es ergibt sich das EBIDA (mitunter auch als „erweiterter Cashflow“ bezeichnet[3]). Zur Ermittlung der Kapitaldienstgrenze sind vom EBIDA sodann solche notwendigen Abflüsse für Investitionen in das Anlage- bzw. Umlaufvermögen sowie für Ausschüttungen zu saldieren, die bei einer nachhaltigen Betrachtung aus dem Mittelzufluss des operativen Bereichs finanziert werden sollten.

Um die operative Leistungsfähigkeit des Unternehmens zur Erzielung des geplanten EBITDA zu sichern, muss sichergestellt werden, dass notwendige Instandhaltungs- und Ersatzinvestitionen vorgenommen werden können. In der Kreditpraxis wird sehr unterschiedlich mit der Frage umgegangen, in welcher Höhe solche Investitionen bei Berechnung der Kapitalgrenze zu berücksichtigen sind. Während einige Institute vollständig auf den Einbezug von Investitionen verzichten, orientiert sich der Großteil der Institute an den Abschreibungen der Vergangenheit und setzt häufig einen pauschalen Anteil dieser Abschreibungen als notwendige Investitionen an. Die Bandbreite ist hier groß und reicht von 20 % bis zu 100 % der Abschreibungen. Die angemessene Ableitung dieser Investitionen ist Gegenstand der Ausführungen in Abschnitt III.

Neben den Investitionen ist zu klären, ob eine Mittelbindung im Working Capital aus dem operativen Bereich zu finanzieren ist, z. B. im Fall eines wachstumsbedingten Anstiegs der Vorräte oder der Forderungen aus Lieferungen und Leistungen. In der Kreditpraxis wird das Working Capital bei Ermittlung der Kapitaldienstgrenze im Regelfall nicht berücksichtigt. Dahinter steht die implizite Annahme, dass eine Veränderung des Working Capitals mit einer korrespondierenden Veränderung kurzfristiger Fazilitäten, wie insbesondere Kontokorrentkrediten, einhergeht und ein Aufbau des Working Capitals somit nicht aus dem operativen Bereich finanziert werden muss. Die Belastbarkeit dieser Annahme ist kritisch zu prüfen und im Zweifelsfall eine Berücksichtigung der Working-Capital-Veränderung in der Berechnung der Kapitaldienstgrenze vorzunehmen – zumal die EBA-Leitlinien für die Kreditvergabe und -überwachung explizit auf die Analyse des Working Capitals hinweisen.[4]

Schließlich ist zu untersuchen, inwieweit Ausschüttungen an die Eigentümer als unverzichtbar anzusehen sind. Dieser Fall kann insbesondere für Personengesellschaften vorliegen, bei denen Entnahmen die wesentliche Einkommensquelle der Eigentümer ausmachen sowie Steuern im persönlichen Bereich der Gesellschafter anfallen. Auch für Kapitalgesellschaften können Ausschüttungen als unverzichtbar angesehen werden, etwa wenn eine Gesellschaft Ausschüttungen an eine Holding vornimmt, die aus den Ausschüttungen selbst Kapitaldienst zu leisten hat.

Nach Saldierung der notwendigen Investitionen, ggf. Mittelbindung im Working Capital sowie unverzichtbarer Ausschüttungen, ergibt sich die Kapitaldienstgrenze (DSC), welche den zukünftig nachhaltig für Kapitaldienst zur Verfügung stehenden Cashflow darstellt. Zur Beurteilung der KDF ist dieser Cashflow mit dem geplanten Kapitaldienst zu vergleichen.[5] Notwendige Bedingung zur Sicherstellung der KDF ist ein positiver Saldo von DSC und geplantem Kapitaldienst. Neben der absoluten Höhe dieses Saldos wird zur Bewertung der KDF regelmäßig auf die relative Auslastung der Kapitaldienstgrenze abgestellt, die sich als Quotient von Kapitaldienst und DSC ergibt. Üblicherweise wird eine Auslastung der Kapitaldienstgrenze bis zu einer Größenordnung von 80 % als ausreichend angesehen.[6] Baule und Tallau (2023) zeigen pragmatisch, wie sich diese Auslastung im Rahmen der von der EBA geforderten Sensitivitätsanalysen[7] mit adversen Szenarien belegen lässt.[8]

Ist für den Kreditnehmer eine mehrjährige integrierte Bilanz-, GuV- und Cashflow-Planung verfügbar, lässt sich die KDF separat für die einzelnen Jahre unter Berücksichtigung zukünftiger Investitionen und (Re-)Finanzierungen beurteilen. Häufig liegt dagegen nur eine Ertragsprognose für das kommende Geschäftsjahr vor, die mitunter lediglich durch eine Projektion der Vergangenheit ermittelt wurde und in die Zukunft fortgeschrieben wird. In diesem Fall muss die Ermittlung der nachhaltigen Kapitaldienstgrenze auch angemessen die Finanzierung zukünftig notwendiger Investitionen einbeziehen. Auf diesen Fall beziehen sich die folgenden Ausführungen.

III. Berücksichtigung von Investitionen

1. Überblick

a) Arten von Investitionen

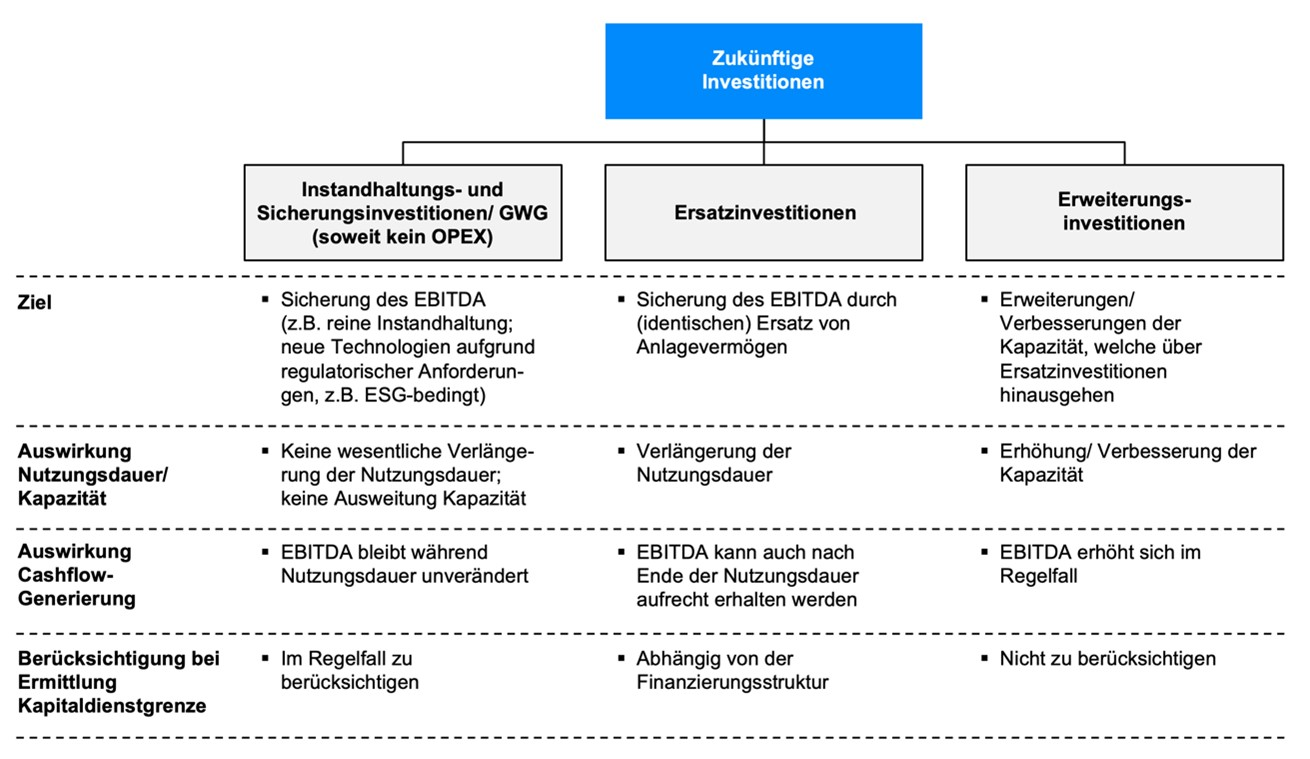

Abbildung 1 gibt einen Überblick möglicher Investitionen und unterscheidet drei Investitionsarten, die sich unterschiedlich auf die Analyse der KDF auswirken. Reine Instandhaltungsinvestitionen dienen der Sicherung der mit dem bestehenden Anlagevermögen erzielbaren Cashflows und bewirken weder eine wesentliche Verlängerung der Nutzungsdauern, noch eine Ausweitung der Kapazität des Analgevermögens. Daher werden durch solche Investitionen keine zusätzlichen Cashflows generiert. Auch geringwertige Wirtschaftsgüter (GWG) sowie Investitionen, die technisch bzw. regulatorisch (z. B. aufgrund ESG-bedingter Anforderungen) erforderlich sind, können in diese Kategorie fallen. Solche Invstitionen sind im Rahmen der Ermittlung der Kapitaldienstgrenze im Regelfall zu berücksichtigen (vgl. Abschnitt III.2).

Abbildung 1: Arten von Investitionen und Auswirkungen auf die Kapitaldienstgrenze

Ersatzinvestitionen dienen ebenfalls der Sicherung der erzielbaren Cashflows, allerdings verlängern bzw. „erneuern“ diese die Nutzungsdauer des Anlagevermögens. Dadurch wird die Voraussetzung geschaffen, dass auch nach Ende der Nutzungsdauer der zu ersetzenden Anlagen weiterhin die bisherigen Cashflows generiert werden können. Die Notwendigkeit der Berücksichtigung solcher Ersatzinvestitionen in der Kapitaldienstgrenze ist abhängig von der Finanzierungsstruktur (vgl. Abschnitt III.3).

Erweiterungsinvestitionen schließlich führen zu Erweiterungen/Verbesserungen des Anlagevermögens, welche über die Ersatzinvestitionen hinausgehen. Damit schaffen diese die Voraussetzung zur Generierung zusätzlicher Cashflows. Somit kann deren Finanzierung aus (zusätzlicher) Außenfinanzierung erfolgen, welche mit den zusätzlichen Cashflows bedient werden kann. Eine Berücksichtigung von Erweiterungsinvestitionen im Rahmen der Kapitaldienstgrenze ist daher im Regelfall nicht notwendig.

b) Beispiel

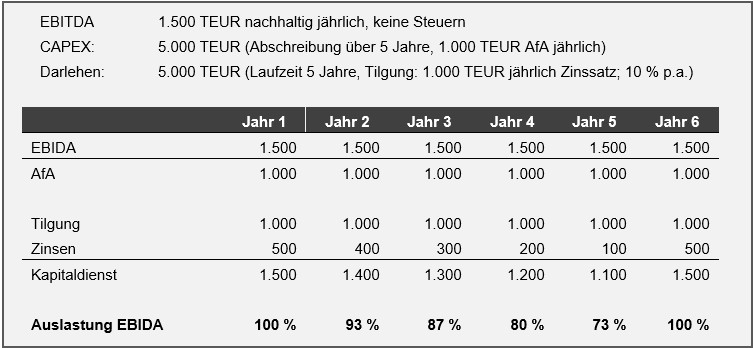

Zur Analyse von Investititionen im Kontext der Kapitaldienstgrenze sei folgendes Ausgangsbeispiel betrachtet (siehe Abbildung 2): Ein Produktionsunternehmen investiert 5.000 TEUR in eine Anlage. Die Anlage hat eine Nutzungdauer von fünf Jahren, woraus jährliche Abschreibungen (AfA) in Höhe von 1.000 TEUR folgen. Das Unternehmen geht davon aus, mit der Anlage ein nachhaltiges EBITDA von jährlich 1.500 TEUR zu erzielen. Die Finanzierung erfolgt vollständig über ein fünfjähriges Darlehen mit einer jährlichen Tilgung von 1.000 TEUR. Der Zinssatz beträgt 10 %. Von Steuern werde abstrahiert, womit das EBIDA dem EBITDA entspricht; Ausschüttungen seien nicht erforderlich. Die Analyse der KDF gestaltet sich damit wie in Abbildung 2 dargestellt.

Abbildung 2: Beispiel (Ausgangssituation)

Die Auslastung des EBIDA beträgt 100 % im Jahr 1, womit die KDF zumindest rechnerisch gerade noch gegeben ist. In den Jahren 2 bis 5 verbessert sich die Auslastung ceteris paribus aufgrund der rückläufigen Zinsen.

Inwiefern ist hier eine Berücksichtigung von Investitionen bei Berechnung der Kapitaldienstgrenze notwendig? Im vorliegenden Fall sind während der Nutzungsdauer weder Instandhaltungs- noch Ersatzinvestitionen erforderlich. Zudem werden die Abschreibungsgegenwerte verwendet, um das Darlehen innerhalb der Nutzungsdauer der Anlage vollständig zurückzuführen. Da nach fünf Jahren kein Kapitaldienst mehr für das Darlehen anfällt, kann die Ersatzinvestition im Jahr 6 durch ein neues Darlehen finanziert werden. Die Ersatzinvestition ermöglicht Cashflows über weitere fünf Jahre, aus denen das neue Darlehen zurückgeführt werden kann. Die KDF ist somit nachhaltig sichergestellt, ohne dass eine Berücksichtigung von Ersatzinvestitionen bei der Kapitaldienstgrenze erforderlich ist.

2. Instandhaltungsinvestitionen/GWG

Anders stellt sich die Situation aus dem obigen Beispiel dar, wenn während der Nutzungsdauer zur Sicherung des EBITDA Investitionen notwendig werden, welche zu keinen zusätzlichen Cashflows führen. Dies können reine Instandhaltungsmaßnahmen sein oder auch sonstige Sicherungsinvestitionen, die etwa regulatorisch bedingt sind. Z. B. kann die ESG-bedingte Umstellung auf neue Produktionstechnologien entsprechende Investitionen erfordern. Wenn das EBIDA bereits vollständig für den Kapitaldienst des bestehenden Darlehens verwendet wird, kann die Investition weder aus dem EBIDA noch aus einem weiteren Darlehen finanziert werden. Daher sind solche Instandhaltungs- und Sicherungsinvestitionen stets bei Ermittlung der Kapitaldienstgrenze zu berücksichtigen.

Die Art der Berücksichtigung hängt von der Nutzungsdauer des Investitionsguts ab. Handelt es sich um kurzlebige Investitionen sowie geringwertige Wirtschaftsgüter (GWG), die sich innerhalb eines Jahres entwerten, so sind diese in voller Höhe in der Kapitaldienstgrenze zum Abzug zu bringen. Bei Investitionen mit mehrjähriger Nutzungsdauer kann dagegen der potenzielle Kapitaldienst für eine Fremdfinanzierung angesetzt werden. Unterstellt man Finanzierungslaufzeiten in Höhe der Abschreibungsdauer, so lässt sich näherungsweise die erwartete Abschreibung zzgl. der Zinsbelastung als notwendige Mittelbindung ansetzen.

3. Ersatzinvestitionen

a) Durch Tilgung werden ausreichend Ersatzinvestitionspotenziale geschaffen

Werden die Abschreibungsgegenwerte vollständig zur Rückführung der Verschuldung verwendet und können Ersatzinvestitionen somit – wie im obigen Beispiel gezeigt (vgl. Abbildung 2) – potenziell durch neue Darlehen finanziert werden, so ist im Allgemeinen keine Berücksichtigung der Ersatzinvestitionen bei Ermittlung der Kapitaldienstgrenze notwendig. Durch die Tilgung des Fremdkapitals werden entsprechende Ersatzinvestitionspotenziale geschaffen.[9] Im Folgenden sollen mögliche Abweichungen von dieser Situation und deren Auswirkung auf die Kapitaldienstgrenze diskutiert werden.

b) Anlagevermögen wird nicht vollständig durch tilgungsforderndes Fremdkapital finanziert

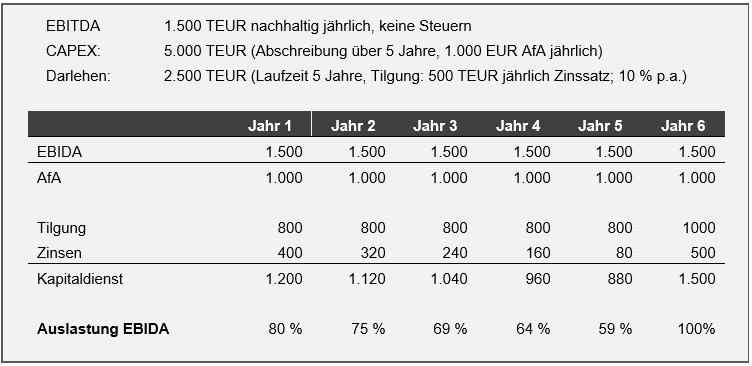

Abweichend zum Ausgangsbeispiel stellt sich die Situation dar, wenn zur Finanzierung des Anlagevermögens neben tilgungsforderndem Fremdkapital andere Finanzierungsformen eingesetzt wurden (insb. Eigenfinanzierung in Form von Innenfinanzierung bzw. Eigenkapitalzuführungen). In Modifikation des Beispiels aus Abschnitt III.1 wird dazu angenommen, das Unternehmen habe zur Finanzierung der Anlage lediglich über 4.000 TEUR ein Darlehen aufgenommen. Die Rückführung des Darlehens erfolgt nun mit Tilgungsbeiträgen in Höhe von jährlich 800 TEUR, die damit unter den Abschreibungen liegen. Die restlichen 20 % der Investitionssumme (1.000 TEUR) werden durch Eigenfinanzierung bereitgestellt. Abbildung 3 zeigt die Konsequenzen für die KDF.

Abbildung 3: Beispiel (anteilige Eigenfinanzierung)

Im Jahr 1 sowie in den folgenden Jahren verbessert sich die Auslastung des EBIDA durch Reduktion des Kapitaldiensts. Rechnerisch könnte der Kapitaldienst und damit die Verschuldung erhöht werden. Zwar ist das Darlehen nach fünf Jahren vollständig getilgt, allerdings würde die vollständige Finanzierung der Ersatzinvestition über ein neues Darlehen den Kapitaldienst erhöhen, so dass die Auslastung der Kapitaldienstgrenze signifikant steigt (im Beispiel auf 100 %). Im Umkehrschluss wäre bei initialer Vollauslastung der Kapitaldienstgrenze im Jahr 1 die KDF im Jahr 6 nicht mehr gegeben. Im vorliegenden Fall werden die Abschreibungsgegenwerte nicht vollständig zur Tilgung und damit zur Schaffung von Ersatzinvestitionspotenzialen verwendet.

Für das stilisierte Beispiel lässt sich argumentieren, dass die Überlegungen zum Jahr 6 für das Darlehen gar nicht relevant sind, da dieses nach fünf Jahren bereits zurückgezahlt ist. In der Realität verfügt das Unternehmen aber ggf. über weiteres Anlagevermögen, für welches bereits während der Laufzeit des betrachteten Darlehens Ersatzinvestitionen erforderlich sind.

Um die nachhaltige KDF zu sichern, sind daher bei Berechnung der Kapitaldienstgrenze Abschreibungen in Höhe des prozentualen Anteils der Eigenfinanzierung zu berücksichtigen. Damit wird sichergestellt, dass entweder (1) das Unternehmen ausreichend Mittel binden kann, um wiederum den gleichen Anteil an Eigenfinanzierung an der Ersatzinvestition zu realisieren oder (2) dass noch ausreichend Kapitaldienstgrenze „frei“ ist, um den Kapitaldienst für eine vollständige Fremdfinanzierung der Ersatzinvestition zu leisten.

Zur Ermittlung der Kapitaldienstgrenze wäre im Beispiel somit das EBIDA um 20 % der Abschreibungen zu reduzieren (200 TEUR). In Höhe dieser Reduktion der Kapitaldienstgrenze kann das Unternehmen rechnerisch keinen weiteren Kapitaldienst leisten. Nach fünf Jahren ergeben sich kumuliert 1.000 TEUR, welche für eine wiederum anteilige Eigenfinanzierung der Ersatzinvestition eingesetzt werden können. Alternativ ist nach fünf Jahren eine Erhöhung des Kapitaldiensts um jährlich 200 TEUR möglich, womit eine um 1.000 TEUR erhöhte Verschuldung getilgt und die Ersatzinvestition vollständig durch ein neues Darlehen finanziert werden könnte.

Praxishinweis: Ein Indiz für eine solche Situation liegt vor, wenn das SAV unterhalb des tilgungsanfordernden Fremdkapitals liegt und korrespondierend die Tilgung niedriger als die Abschreibungen ausfällt.

c) Darlehenslaufzeit übersteigt wirtschaftliche Nutzungsdauer

Eine wiederum andere Situation liegt vor, wenn das Darlehen nicht innerhalb der wirtschaftlichen Nutzungsdauer getilgt wird und die Ersatzinvestition somit überhaupt nicht (vollständig) über ein neues Darlehen finanziert werden kann (idealerweise wird eine solche Situation durch angemessene Strukturierung der Finanzierung vermieden).

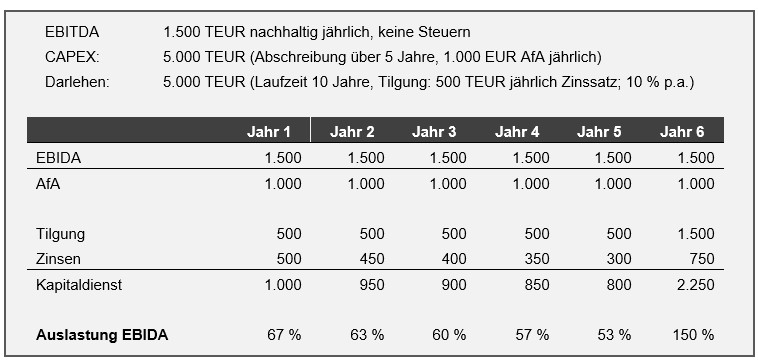

In Modifikation des obigen Beispiels aus Abschnitt III.1 wird nun angenommen, dass das Darlehen über 5.000 TEUR über zehn Jahre getilgt wird. Damit ergibt sich eine Tilgungsleistung von nur noch 500 TEUR, die deutlich unter den Abschreibungen liegt.

Abbildung 4: Beispiel (Darlehenslaufzeit übersteigt Nutzungsdauer)

Die Auslastung der Kapitaldienstgrenze liegt nun bei 67 % im Jahr 1, was auf den ersten Blick eine gute Beurteilung der KDF signalisiert (vgl. Abbildung 4). Rechnerisch könnte die Verschuldung sogar noch erhöht werden. Soll allerdings zur Finanzierung der Ersatzinvestition nach fünf Jahren ein neues Darlehen aufgenommen werden, ist die KDF nicht mehr gegeben. Das bestehende Darlehen muss weitere fünf Jahre mit 500 TEUR getilgt werden, wobei sich die Zinszahlung im Jahr 6 auf 250 TEUR reduziert hat. Dazu kommt – bei fristenkongruenter Finanzierung – eine weitere Tilgungsleistung in Höhe von 1.000 TEUR sowie Zinszahlungen von 500 TEUR für das neue Darlehen. Damit übersteigt im Jahr 6 der Kapitaldienst (2.250 TEUR) das EBIDA deutlich. Auch in diesem Fall werden die Abschreibungsgegenwerte nicht vollständig zur Tilgung und damit zur Schaffung von Ersatzinvestitionspotenzialen verwendet.

Um die Fähigkeit zur Ersatzinvestition nachhaltig zu sichern, ist entweder der fehlende Tilgungsanteil für eine fristenkongruente Finanzierung als fiktiver Kapitaldienst zu berücksichtigen. Alternativ ist die Kapitaldienstgrenze um diesen Betrag zu reduzieren. In beiden Fällen werden ausreichend Mittel gebunden, die nicht mehr für (weiteren) Kapitaldienst zur Verfügung stehen, so dass die Finanzierung der Ersatzinvestition erfolgen kann.

Im obigen Beispiel müssten folglich jährlich 500 TEUR zusätzlich gebunden werden (Differenz von AfA und tatsächlicher Tilgung). Damit werden über fünf Jahre 2.500 TEUR gebunden; die restlichen 2.500 TEUR für die Ersatzinvestition im Jahr 6 ließen sich über ein neues Darlehen finanzieren, da das bestehende Darlehen auf zwischenzeitlich 2.500 TEUR zurückgeführt wurde.

Praxishinweis: Möchte man die Nutzungsdauern des Anlagevermögens sowie die Laufzeiten der Fremdkapitalinstrumente nicht im Einzelnen analysieren, so deuten folgende Indizien darauf, dass die Verschuldung nicht innerhalb der Nutzungsdauer zurückgeführt werden kann:

- Die Tilgungsleistung liegt signifikant unter den Abschreibungen, obwohl das tilgungsfordernde Fremdkapital das Anlagevermögen nicht unterschreitet.

- Das tilgungsfordernde Fremdkapital übersteigt das Sachanlagevermögen, so dass selbst bei einer Tilgungsleistung in Höhe der Abschreibungen die Rückführung innerhalb der Nutzungsdauer nicht möglich ist.

d) Sonderfall: Endfällige Darlehen

Bei endfälligen Darlehen erfolgt ebenfalls keine ausreichende Schaffung von Reinvestitionspotenzialen durch regelmäßige Tilgung. Seit der 6. Novelle stellen die MaRisk hierzu klar, dass auch bei endfälligen Darlehen eine „Beurteilung der Rückzahlungsfähigkeit des Kreditnehmers durchzuführen [ist], da die fortlaufende Zahlung der fälligen Zinsbeträge durch den Kreditnehmer keinen hinreichenden Grund für die Annahme darstellt, dass der Gesamtkreditbetrag am Ende der Laufzeit getilgt wird.“[10]

Diese Beurteilung kann entweder erfolgen, indem der Kapitaldienst um eine kalkulatorische Tilgungsrate erhöht wird, welche den Nominalbetrag des Darlehens über die Laufzeit verteilt. Auf das Beispiel von oben übertragen, würde sich der Kapitaldienst bei einem endfälligen Darlehen zunächst auf die Zinszahlung beschränken (500 TEUR im Jahr 1). Bei einer zusätzlichen kalkulatorischen Tilgung von jährlich 1.000 TEUR würde der Kapitaldienst fiktiv auf 1.500 TEUR steigen und sich eine zur Ausgangssituation (vgl. Abbildung 2) identische Schlussfolgerung ergeben (Auslastung der Kapitaldienstgrenze von 100 %).

Alternativ kann auf die Refinanzierung des Darlehens am Ende des Jahres 5 abgestellt werden. Voraussetzung für eine Refinanzierung wird dabei die nachhaltige weitere Erzielung des EBIDA sein. Dazu ist im Jahr 6 die Ersatzinvestition erforderlich, welche nun allerdings nicht mehr aus dem neuen Darlehen finanziert werden kann (dessen Erlöse werden bereits zur Refinanzierung benötigt). Daher muss die Ersatzinvestition hier aus dem EBIDA bezahlt werden. Um dies zu gewährleisten, ist die Kapitaldienstgrenze um die Abschreibungen zu reduzieren. Damit entspricht die Kapitaldienstgrenze (500 TEUR) den Zinszahlungen und ist wiederum wie oben zu 100 % ausgelastet.

e) Ersatzinvestitionen zu gestiegenen Preisen

Relevant für die KDF ist ferner, wenn zukünftige Ersatzinvestitionen höher ausfallen, als der mit den Abschreibungen verrechnete historische Wertverzehr. Dies kann durch inflationsbedingte Preissteigerungen oder technisch sowie regulatorisch (z. B. ESG) bedingte Erhöhungen der Investitionen begründet sein. Lassen sich diese Steigerungen der Ersatzinvestitionen nicht vollständig an die Kunden weitergeben, kann ohne angemessene Berücksichtigung die KDF gefährdet werden. Zur Sicherstellung der nachhaltigen KDF ist die Kapitaldienstgrenze daher entsprechend zu reduzieren, so dass auch Ersatzinvestitionen zu gestiegenen Preisen möglich sind.

4. Orientierung an den nachhaltigen Abschreibungen

Die Höhe der Ersatzinvestitionen an die Abschreibungen der Vergangenheit zu knüpfen, setzt voraus, dass die Abschreibungen auch repräsentativ für zukünftige Ersatzinvestitionen und damit nachhaltig sind. Neben den im vorigen Abschnitt erwähnten Preis- und Kostensteigerungen ist hier zudem der Zustand des Anlagevermögens relevant. Lebt das Unternehmen aus der Substanz und werden Anlagegegenstände auch nach Ende der Abschreibungsdauer noch eingesetzt, so unterschätzen die gebuchten Abschreibungen den tatsächlichen Ersatzinvestitionsbedarf. In diesem Fall sind plausible Schätzungen der nachhaltig angemessenen Höhe notwendig.

Praxishinweis: Im Zeitablauf rückläufige Abschreibungen stellen ein Indiz dar, dass die Abschreibungen den Ersatzinvestitionsbedarf nicht angemessen abbilden.

IV. Zusammenfassung

Zusammenfassend lassen sich zwei Kategorien von Investitionen differenzieren, die bei Ermittlung der Kapitaldienstgrenze unterschiedlich zu behandeln sind:

1. Investitionen für Instandhaltung/GWG

Geringwertige Wirtschaftsgüter sollten in voller Höhe in der Kapitaldienstgrenze Berücksichtigung finden. Die angemessene Höhe von Inhaltshaltungs- bzw. Sicherungsinvestitionen ist erfahrungsgemäß schwer von außen einzuschätzen. Liegen keine spezifischen Informationen vor, sollte ein angemessener Sicherheitspuffer vorgesehen werden, z. B. in Höhe von 10 % bis 20 % der Abschreibungen.

2. Ersatzinvestitionen

Die Berücksichtigung von Ersatzinvestitionen hängt von der Finanzierungsstruktur des Anlagevermögens ab. Werden durch Tilgung aus den Abschreibungsgegenwerten ausreichend Ersatzinvestitionspotenziale geschaffen, so dass Ersatzinvestitionen durch neue Außenfinanzierung/Darlehen finanziert werden können, ist deren zusätzliche Berücksichtigung in der Kapitaldienstgrenze im Regelfall nicht erforderlich.

Werden dagegen neben tilgungsforderndem Fremdkapital auch andere Mittel (Eigenfinanzierung) eingesetzt oder übersteigt die Darlehenslaufzeit die Nutzungsdauer, so spiegelt der Kapitaldienst keine ausreichende Schaffung von Ersatzinvestitionspotenzial wider und Ersatzinvestitionen sollten bei Ermittlung der Kapitaldienstgrenze berücksichtigt werden.

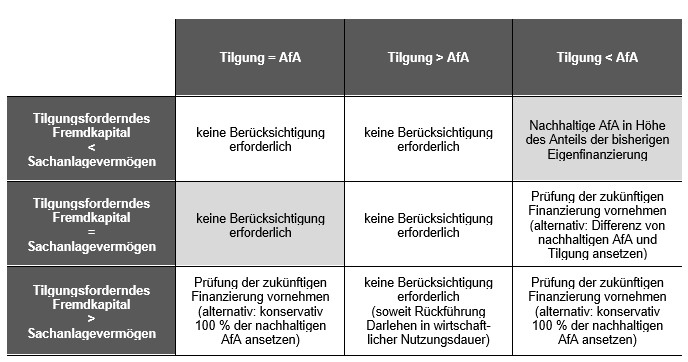

Für eine praktische Handlungsanweisung lässt sich idealtypisch an der Matrix in Abbildung 5 orientieren. Die grau markierten Bereiche zeigen die Konstellationen, die in der Kreditpraxis – zumindest bei operativen Unternehmen mit guter Bonität – typischerweise die Mehrzahl der Fälle abbilden.

Abbildung 5: Berücksichtigung von Ersatzinvestitionen in der Kapitaldienstgrenze

Liegt die Tilgungsleistung nicht unterhalb der Abschreibungen, so ist im Regelfall keine Berücksichtigung von Ersatzinvestitionen in der Kapitaldienstgrenze notwendig. Es werden ausreichend Ersatzinvestitionspotenziale geschaffen. Eine Ausnahme bildet lediglich die Situation, dass das tilgungsfordernde Fremdkapital das Sachanlagevermögen deutlich übersteigt und es daher trotz Tilgung zu keiner angemessenen Rückführung der Verschuldung kommt. Hier ist zu prüfen, wie die Finanzierung der zukünftigen Ersatzinvestition sichergestellt werden kann.

Liegt die Tilgungsleistung dagegen unterhalb der Abschreibungen, können investitionsbedingte Anpassungen der Kapitaldienstgrenze erforderlich sein, wobei zwei Fälle zu unterscheiden sind:

- Sofern das tilgungsfordernde Fremdkapital geringer als das Sachanlagevermögen ist, sollte der Anteil der Eigenfinanzierung berücksichtigt werden. Abschreibungen sind in diesem Fall in anteiliger Höhe der Eigenfinanzierung zu berücksichtigen und reduzieren die Kapitaldienstgrenze.

- Ist das tilgungsfordernde Fremdkapital nicht geringer als das Sachanlagevermögen, so übersteigt die Tilgungsdauer offenbar die Nutzungsdauer, womit die spätere Außenfinanzierung der Ersatzinvestitionen nicht gewährleistet ist. In diesem Fall ist zumindest die Differenz von Abschreibungen und Tilgungsleistung als zusätzliche Mittelbindung für Ersatzinvestitionen zu berücksichtigen.

In jedem Fall ist zu prüfen, ob die Abschreibungen der Vergangenheit die zukünftigen Ersatzinvestitionen angemessen reflektieren. Risiken entstehen zum einen, wenn das Unternehmen in der Vergangenheit aus der Substanz gelebt hat und die Abschreibungen den Ersatzinvestitionsbedarf unterschätzen. Sollten zum anderen Preissteigerungen für Ersatzinvestitionen relevant sein (z. B. Inflation, Technik, Regulatorik), die sich nicht in einer Erhöhung des EBITDA widerspiegeln, kann ein zusätzlicher Sicherheitspuffer angemessen sein.

Die aus den Instandhaltungsinvestitionen abgeleitete Untergrenze von 10 % bis 20 % der nachhaltigen Abschreibungen ist somit in Abhängigkeit von der Finanzierungsstruktur zu erhöhen. Geht man beispielhaft von einer Eigenfinanzierung des Anlagevermögens von im Mittel 20 % aus, ergibt ein angemessener Ansatz notwendiger Investitionen im Bereich von insgesamt 30 % bis 40 % der nachhaltigen Abschreibungen. Es sei darauf hingewiesen, dass in abweichenden Konstellationen (fristeninkongruente Finanzierung, Abschreibungen reflektieren nicht angemessen die zukünftigen Ersatzinvestitionen, zusätzliche Sicherungsinvestitionen) auch ein deutlich höherer Ansatz erforderlich sein kann.

PRAXISTIPPS

- Instandhaltungsinvestitionen sowie GWG, welche zur Sicherung der geplanten Cashflows erforderlich sind, sollten grundsätzlich die Kapitaldienstgrenze reduzieren.

- Die Berücksichtigung von Ersatzinvestitionen ist abhängig von der Finanzierungsstruktur. Werden durch Tilgung ausreichend Ersatzinvestitionspotenziale geschaffen (Indikator: Tilgungsleistung liegt nicht unterhalb der Abschreibungen), so ist eine Berücksichtigung im Rahmen der Kapitaldienstgrenze nicht zwingend geboten.

- Liegt die Tilgungsleistung unterhalb der Abschreibungen (z. B. durch anteilige Eigenfinanzierung oder durch nicht an die Nutzungsdauer angepasste Darlehenslaufzeiten), sind im Regelfall Anpassungen der Kapitaldienstgrenze um Ersatzinvestitionen erforderlich.

- Die in der Vergangenheit gebuchten Abschreibungen reflektieren ggf. nicht angemessen den zukünftigen Ersatzinvestitionsbedarf, etwa weil Preissteigerungen zu erwarten sind oder das Unternehmen aus der Substanz gelebt hat.

[1] Vgl. BaFin-Rundschreiben 09/2017 – Mindestanforderungen an das Risikomanagement – MaRisk, BTO 1.2.1 Kreditgewährung, Ziffer 1.

[2] Vgl. Tallau, ForderungsPraktiker, 11–12/2018, S. 224–230.

[3] Vgl. Bantleon/Schorr, Kapitaldienstfähigkeit, 2. Aufl., 2012, S. 38.

[4] Vgl. EBA/GL/2020/06, Tz. 150 und Tz. 153.

[5] Vgl. Bantleon/Schorr, Kapitaldienstfähigkeit, 2. Aufl., 2012, S. 84 f.

[6] Vgl. Reher, in Hoeren/Leichinger, Analyse der zukünftigen und nachhaltigen Kapitaldienstfähigkeit, 2023, S. 226.

[7] Vgl. Abschnitt 5.2.6 der EBA/GL/2020/06, insb. Tz. 156–158.

[8] Vgl. Baule/Tallau, ForderungsPraktiker, 07–08/2023, S. 181–190.

[9] Vgl. Bantleon/Schorr, Kapitaldienstfähigkeit, 2. Aufl., 2012, S. 291.

[10] Vgl BaFin-Rundschreiben 05/2023 – Mindestanforderung an das Risikomanagement, BTO 1.2.2, Ziffer 2, Erläuterungen.