Dirk Wolff-Simon, Wirtschaftsmediator (BMWA®/QVM®), Restrukturierungs- und Sanierungsberater

I. Krisenindikatoren im Mittelstand nehmen zu

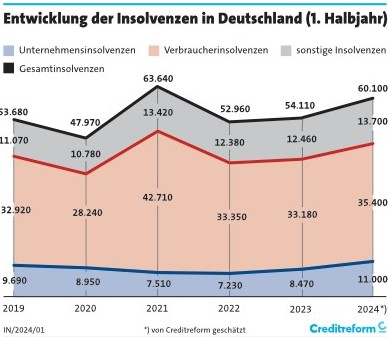

Im 1. Halbjahr 2024 wurden laut Creditreform[1] 11.000 Unternehmensinsolvenzen registriert. Dieser Wert stellt einen Anstieg um fast 30 % gegenüber dem Vorjahreszeitraum dar (8.470 Insolvenzfälle) und markiert den höchsten Stand seit fast zehn Jahren. Politisch wird dieser Wert häufig als „Spätfolge von Corona“ relativiert oder als Konsequenz der „globalen Verwerfungen durch den Ukraine-Konflikt“ kleingeredet. Geflissentlich übersehen wird hierbei die Entwicklung des Saldos zwischen Unternehmensneugründungen und Liquidationen (bereinigt um entsprechende Sondereffekte wie beispielsweise dem Kleinunternehmerstatus). Wirft man einen Blick auf die Entwicklungszahlen der Unternehmensneugründungen und Liquidationen, zeigt sich, dass der Netto-Saldo von 2014 (-55.553 Unternehmen) zwar in den Jahren 2019 bis 2021 drastisch abgenommen hatte (Corona-Einfluss), jedoch seit 2021 (-18.114 Unternehmen) wieder auf -23.951 Unternehmen (2022) angestiegen ist.[2] Berücksichtigt man beide Entwicklungen, wird deutlich, dass die mittelständische Unternehmensbasis in Deutschland fundamental krisenbehaftet ist und zusehends erodiert.

Abbildung 1: Entwicklung der Insolvenzen in Deutschland

II. Krisenfrüherkennung benötigt die Akzeptanz des Unternehmers

Die Fachliteratur zur Krisenfrüherkennung und zu den Instrumenten der Restrukturierung und Sanierung füllt inzwischen ganze Bibliotheken. So ist es nicht verwunderlich, wenn in Fachstudien und Untersuchungen immer wieder die Erkenntnis in den Fokus gerückt wird, dass die Bank in der Regel erst dann Kenntnis von der Krise des Unternehmenskunden erhält, wenn eine Erfolgskrise oder gar eine Liquiditätskrise eingetreten ist. Die Strategiekrise findet in diesem Zusammenhang eine eher untergeordnete Bedeutung, was im Grunde genommen verwundert, da gerade in der Strategiekrise die Saat für die Krisenentwicklung gelegt wird, die sich zu einer Erfolgs- und Liquiditätskrise auswächst und in diesem Stadium die Möglichkeiten des Krisenmanagements über Restrukturierungsmaßnahmen im beabsichtigten Wirkungsgrad gravierend beschränkt. Aus dem Blickwinkel der Sanierungspraxis scheint die Fokussierung auf diesen Aspekt noch weiter abgenommen zu haben, da – angesichts der drastisch rückläufigen Insolvenzen in den letzten Jahren – viele Facharbeitsplätze in den Intensiv- und Sanierungsbetreuungsbereichen der Banken abgebaut wurden und nur noch wenige old hands vorhanden sind, die eine jahrzehntelange Praxiserfahrung aufweisen können.

Die primäre Fokussierung auf die finanzwirtschaftliche Sanierung, d. h. die Konzentration des Sanierungskonzeptes auf die Wiederherstellung der (mittelfristigen) Zahlungsfähigkeit, vernachlässigt häufig den Blick auf die genuinen Ursachen der Unternehmenskrise, die in einer falschen Produktpolitik, ineffizient ausgerichteten Prozessen oder einer falschen Standortpolitik liegen können – Faktoren, die sich unter dem Begriff der „Strategiekrise“ beschreiben lassen.

Und noch ein weiterer Aspekt findet in der Sanierungsbetrachtung nach wie vor eine nur untergeordnete Bedeutung: Die notwendige mentale Akzeptanz des Unternehmers gegenüber der vorliegenden Krisensituation, die häufig im Relativieren der Krisensymptome oder sogar ihrer Negierung zum Ausdruck kommt. In den Gesprächen zwischen Kreditnehmer und Bank trifft man dabei häufig auf unterschiedliche psychologische Typologien im Management. Diese lassen sich in die nachfolgenden gängigen Charakterbilder clustern:

- der Überforderte,

- der überforderte Erbe,

- der Blender/der Uneinsichtige,

- der Narzisst/der kriminelle Verdunkler,

- der Relativierer und Verdränger,

- der permanente Zauderer,

- der kontraproduktive Bremser,

- der (hyperaktive) Gestalter.

[...]

Beitragsnummer: 22694