Thomas Gerlach, Stv. Abteilungsleiter Interne Revision, Sparkasse Bad Hersfeld-Rotenburg

I. Einleitung

Das Kreditgeschäft mit Verbrauchern bringt für die Kreditinstitute die Einhaltung besonderer Anforderungen mit sich. Der betroffene Personenkreis wird in §13 BGB definiert: „Verbraucher ist jede natürliche Person, die ein Rechtsgeschäft zu Zwecken abschließt, die überwiegend weder ihrer gewerblichen noch ihrer selbständigen beruflichen Tätigkeit zugerechnet werden können.“

Auch Existenzgründer werden wie Verbraucher behandelt, wenn sie bei einem Institut Darlehensmittel bis zu 75.000 € aufnehmen, die zur Begründung einer gewerblichen oder selbständigen beruflichen Tätigkeit verwendet werden[1].

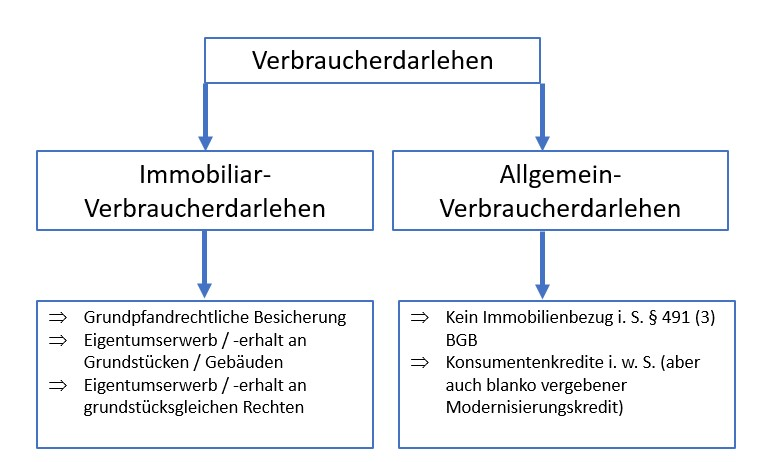

Bei der Art der Verbraucherdarlehen wird zwischen dem Allgemein-Verbraucherdarlehen (AVD) und dem Immobiliar-Verbraucherdarlehen (IVD) unterschieden. Die IVD sind dabei durch einen Bezug zur Immobilie gekennzeichnet. Dieser Bezug besteht bei grundpfandrechtlicher Besicherung eines Kredits. Außerdem gilt ein Darlehen zum Erwerb oder der Erhaltung des Eigentumsrechts an Grundstücken, an bestehenden oder zu errichtenden Gebäuden bzw. für grundstücksgleiche Rechte als IVD[2]. Die Abbildung 1 zeigt die Unterscheidung grafisch.

Abbildung 1: Unterscheidung IVD zu AVD, eigene Darstellung

In der jetzigen Rechtslage sind Darlehen unter 200 €, vergünstigte Arbeitgeberdarlehen, Förderdarlehen und Immobilienkredite von den Regelungen zu AVD ausgeschlossen.

Historisch änderte sich das deutsche Verbraucherkreditrecht insbesondere ab dem 11.06.2010. Zu diesem Datum war die Europäische Richtlinie 2008/48/EG über Verbraucherkreditverträge in nationales Recht umsetzen, was sich im Wesentlichen in den §§ 491 ff. des BGB ausdrückte.

Für die Banken bedeutet dies ein deutlich höheres Maß an Informationspflichten gegenüber den Kunden. Die Regelungen reichen dabei von Vorschriften für die Werbung für Kreditprodukte, die Herausgabe von vorvertraglichen Informationen inklusive Erläuterungspflichten bis zum Anspruch des Kunden auf einen Vertragsentwurf mit Tilgungsplan. [...]

Beitragsnummer: 22557