Björn Dommel, Geschäftsführer, FCH Consult GmbH

Wer kennt sie nicht? § 44er-Prüfungen, bei denen die Mitarbeitenden der Bankenaufsicht sich ein Bild von den Risiken der Bank machen. Ein Teil dieses aufsichtlichen Überprüfungs- und Bewertungsprozesses, oder kurz SREP („Supervisory Review and Evaluation Process“) genannt, ist die Beurteilung der Internen Governance. Dabei untersucht die Aufsicht, wie die Leitung einer Bank organisiert ist, unter anderem wie bestimmte Funktionen ausgestaltet sind. Grundlage für den SREP ist die EBA/GL/2022/03, in der die Aufsichtspraktiken für die Prüfungsdurchführung beschrieben sind. Für die Beurteilung der Internen Governance wird auf die EBA/GL/2021/05 (EBA GL on internal Governance) verwiesen.

Unter Tz 221 steht zur Internen Revision: „Die interne Revision sollte nationale und internationale Normen des Berufsstandes einhalten. Ein Beispiel für die hier angeführten Normen des Berufsstandes sind die vom Institute of Internal Auditors (IIA) verfassten Standards.“

Jetzt sagen Sie sicherlich: Moment, wir haben doch die MaRisk, was interessieren mich die EBA-Guidelines?

Erinnern Sie sich noch an das comply or explain der nationalen Aufsichtsbehörden? Die BaFin schreibt dazu auf ihrer Homepage: Die BaFin übernimmt grundsätzlich die Leitlinien und Q&A der EBA, ESMA in ihre Verwaltungspraxis.[1] Somit sind die Regelungen zur Internen Revision verbindlich und sollten auch durch Ihre Interne Revision eingehalten werden. Exemplarisch hat der Genossenschaftsverband – Verband der Regionen e.V. in der Anpassung seiner Musterarbeitsanweisung in 2023 die Internationalen Grundlagen für die berufliche Praxis der Internen Revision (IPPF) sowie die DIIR Revisionsstandards unter den aufsichtsrechtlichen und gesetzlichen Vorgaben ergänzt.

Was sind nun die internationalen Normen des Berufsstandes? Vorab: Berufsethische national verbindliche Vorgaben für die Interne Revision gibt es nicht. Daher werden die durch das IIA (The Institute of Internal Auditors) herausgegebenen internationalen Grundlagen für die berufliche Praxis (IPPF)[2] vom DIIR übernommen.

Generell dienen sie als Grundlage für die Interne Revision, um weltweit einheitliche Qualitätsstandards sicherzustellen. Die Standards sollen die Transparenz und Integrität von Prozessen sowie das Vertrauen der Stakeholder fördern. Letztendlich tragen sie dazu bei, die Effizienz und Effektivität der Internen Revision zu steigern und die Unternehmensleitung in ihrer Leitungsfunktion zu unterstützen.

Durch die neuen Standards ergeben sich drei wesentliche Veränderungen. Zum einen eine vereinfachte Struktur durch die Integration der Implementierungsleitlinien. Zum anderen werden die Anforderungen zu verbindlichen Vorgaben. Als Beispiel definiert sich zukünftig die Qualität der Internen Revision aus „Conformance & Performance“. Durch die sich noch in Entwicklung befindlichen Topical Requirements (Konsultation für Mitte Mai 2024 erwartet) werden verbindliche Vorgaben für die Prüfung von bestimmten Risiken (z. B. Nachhaltigkeit, Dienstleistermanagement und die Beurteilung der Governance der Organisation) geschaffen.

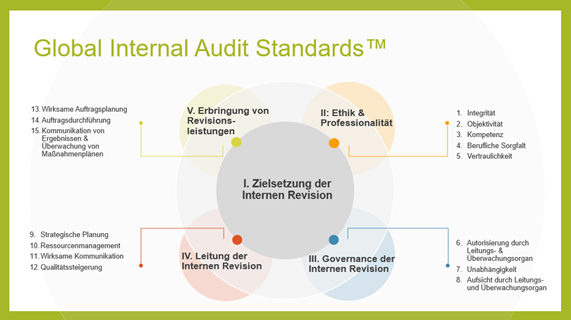

Die neuen Standards teilen sich in fünf Domains, 15 Prinzipien und 52 Standards auf:

Tabelle: Eigene Darstellung: Global Internal Audit Standards neuer Aufbau

Was sollten Sie nun tun? Als erstes starten Sie mit einer Abweichungsanalyse, um den Anpassungsbedarf zu analysieren. Dieser kann sich unter anderem in Ihren Prüfungsmethoden, Prozessen, dem Revisionshandbuch & Richtlinien ergeben. Hierbei sollten Sie alle Mitarbeitenden der Revision rechtzeitig einbinden (Schulung & Kommunikation). Aus dem notwendigen Anpassungsbedarf sollte ein Maßnahmenplan inklusive Umsetzungsterminen abgeleitet werden. Zu guter Letzt: Binden Sie in den gesamten Prozess Ihre Stakeholder ein, da sich Auswirkungen auf Berichterstattung oder das Handeln der Internen Revision ergeben können.

[1] https://www.bafin.de/DE/RechtRegelungen/Leitlinien_und_Q_and_A_der_ESAs/Leitlinien_und_Q_and_A_der_ESAs_artikel.html

[2] https://www.diir.de/content/uploads/2024/01/globalinternalauditstandards_2024january9-1.pdf

PRAXISTIPPS

Beitragsnummer: 22494