Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance. Der Beitrag stellt die persönliche Meinung des Verfassers dar, die nicht notwendigerweise mit der des Arbeitgebers übereinstimmen muss.

Einleitende Worte

Die MaRisk 8.0 vom 29.06.2023 (vgl. BaFin 2023, kritisch diskutiert in Reuse/Frère 2023) sind erst seit kurzem veröffentlicht, doch die nächste (achte) Novelle zeichnet sich bereits am Horizont ab. Mit Schreiben vom 15.02.2024 hat die BaFin die Konsultationsfassung der MaRisk 9.0-E veröffentlicht (vgl. BaFin 2024a; 2024b; 2024c). Anmerkungen sind bis zum 14.03.2024 einzureichen (vgl. BaFin 2024b, S. 2). Der vorliegende Artikel strukturiert die wesentlichen Neuerungen der MaRisk 9.0-E, stellt die wesentlichen Aspekte vor und würdigt sie abschließend kritisch.

Strukturierung der MaRisk 9.0-E

Ziel der neuen MaRisk ist es, die EBA/GL/2022/14 betreffend IRRBB (Interest Rate Risk in the Banking Book) und CSRBB (Credit Spread Risk in the Banking Book) in deutsches Recht umzusetzen (vgl. EBA 2022a). Hierbei wird sich wiederholt der Verweistechnik bedient (vgl. hierzu kritisch Reuse/Frère 2023, S. 330).

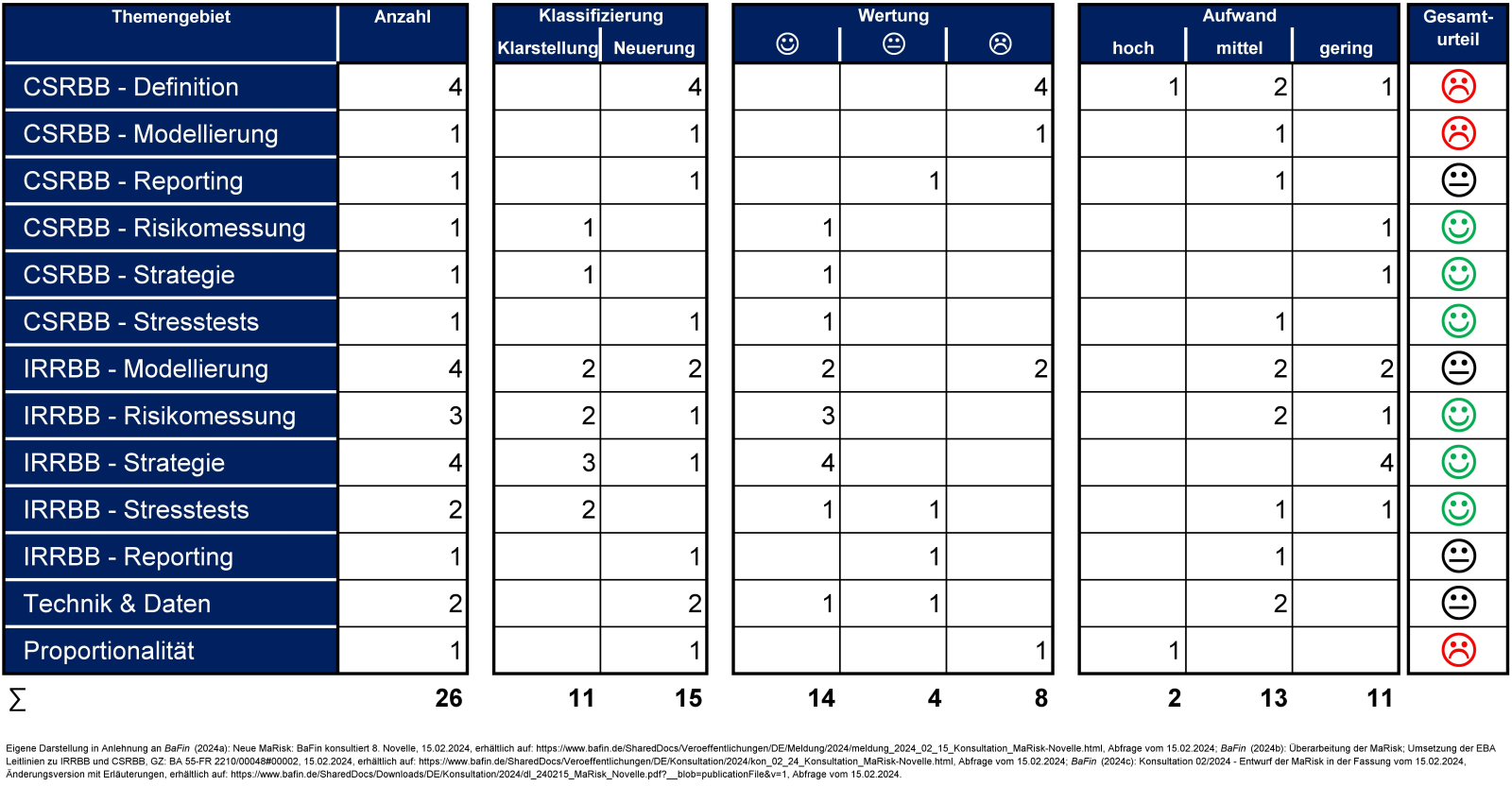

Abbildung 1 gibt einen Überblick über die Änderungen der MaRisk 9.0-E, wobei der Fokus auf die Unterkapitel von IRRBB und CSRBB gelegt wird. Basis ist hier ein vom Autor erstellter Projektplan.

Abbildung 1: Strukturierung der Änderungen der MaRisk 9.0-E

Es ist zu erkennen, dass viele neue Aspekte den Bereich CSRBB betreffen. Die Verweistechnik erschwert die Lesbarkeit deutlich. Sie führt zu Redundanzen, so dass es schwerfällt zu erkennen, was wirklich neu ist. Aus Sicht des Autors sind die meisten Neuerungen (7/15) beim Thema CSRBB zu finden. Der höchste Aufwand ist ebenfalls beim Thema CSRBB, vor allem bei der Definitions- und Einordnungsfrage, zu finden.

Auch wenn es 26 Passagen in den MaRisk gibt, wo es Änderungen in Form von Verweisen oder neuen Formulierungen gegeben hat, so sind es doch einige wenige, die in der Praxis die meiste Bedeutung haben werden. Diese werden im Folgenden dargestellt.

Kritische Würdigung der wesentlichen Neuerungen zum CSRBB

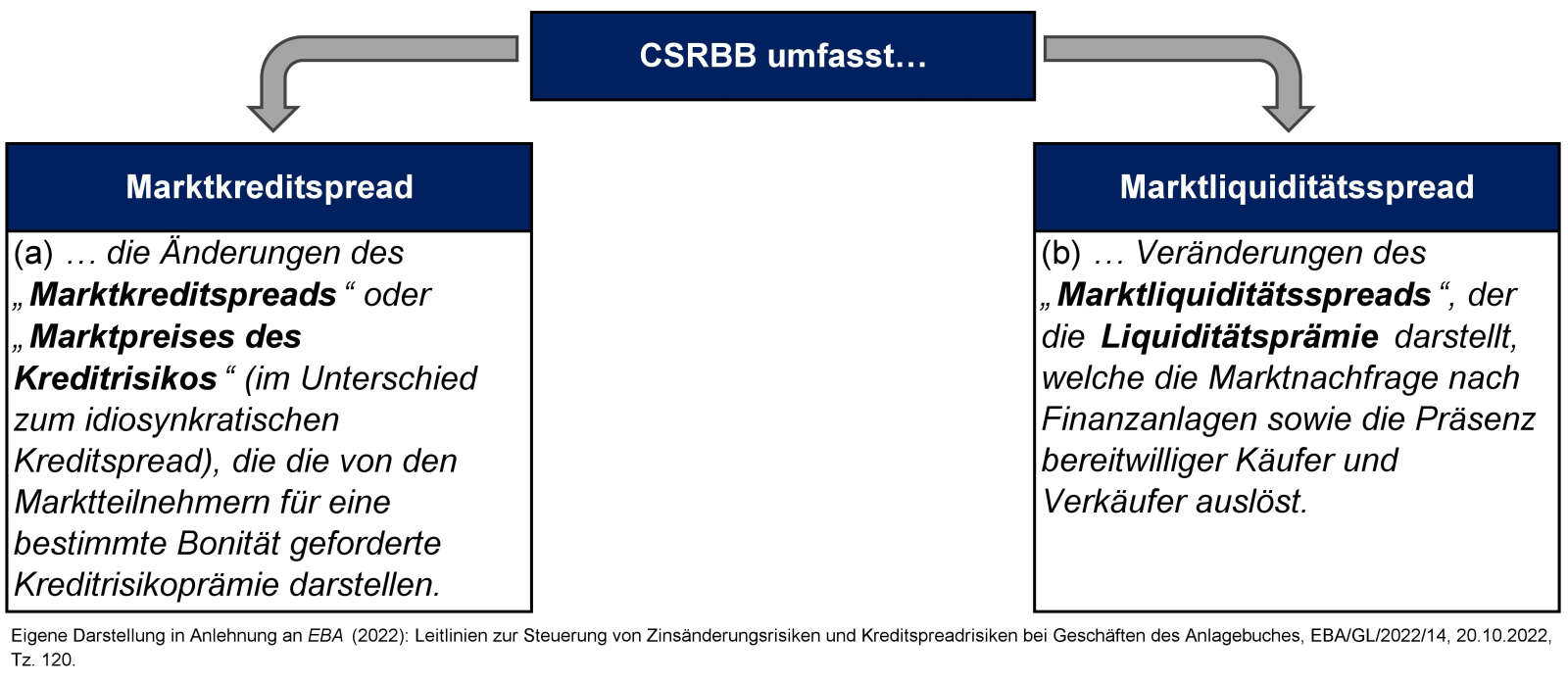

So ist zuerst das CSRBB bzw. das Kreditspreadrisiko zu nennen. Dieses wird erstmals explizit in den MaRisk geregelt und vom Zinsrisiko getrennt. Hierzu wird ein separater BTR 5 geschaffen (vgl. BaFin 2024c, BTR 5). Gemäß Tz. 120 der EBA/GL/2022/14 umfasst das CSRBB zwei Komponenten (vgl. EBA 2022a, Tz. 120), wie Abbildung 2 zeigt.

Abbildung 2: Komponenten des CSRBB gem. EBA/GL/2022/14

Damit umfasst das CSRBB nicht nur das marktpreisinduzierte Spreadrisiko, sondern auch Teile dessen, was in den Banken normalerweise als Liquiditätsrisiko gesteuert wird. Auch die Abgrenzung zum Adressrisiko ist schwierig, da gem. Tz. 121 der EBA/GL/2022/14 „nicht die Auswirkungen von Bonitätsänderungen während des Beobachtungszeitraums (d. h. die Herabstufung/Heraufstufung der Ratingkategorie einer bestimmten Gegenpartei oder eines bestimmten Instruments, die als Migrationsrisiko gilt)“ berücksichtigt werden (EBA 2022a, Tz. 121). Folglich sind Kreditspreadrisiken aus Sicht des Autors auf Basis der EBA-Definition den Marktpreisrisiken zuzuordnen.

Die MaRisk weisen zu den EBA/GL/2022/14 teilweise widersprüchliche und in sich inkonsistente Regelungen auf. So werden einerseits Kreditspreadrisiken als wesentliche Risikoart aufgenommen (vgl. BaFin 2024c, AT 2.2, BTR (1)). Andererseits wird es den Instituten freigestellt, ob sie die Kreditspreadrisiken als Teil der Marktpreisrisiken, als Teil der Adressrisiken oder als separate Risikoart in ihre Risikosteuerung aufnehmen wollen (vgl. BaFin 2024c, BTR 5 (1) Erl.). Dies ist aus Sicht des Autors kritisch zu sehen. Da die Spreadrisiken, wie oben angeführt, keine Bonitätsänderungsrisiken umfassen, ist eine Zuordnung zum Adressrisiko methodisch schwierig. Folglich sind sie eindeutig den Marktpreisrisiken zuzuordnen.

Gut gelungen ist hingegen die Fokussierung der Anforderungen an CSRBB in einem Kapitel. Dieses hätte aus Sicht des Autors aber nicht BTR 5, sondern „BTR 2.4 Marktpreisrisiken des Anlagebuches – Besondere Anforderungen an Kreditspreadrisiken im Anlagebuch“ heißen sollen. Damit wäre die Zuordnung zu den Marktpreisrisiken sachgerecht und konsistent gelungen.

Ein weiterer wesentlicher Punkt betrifft den Umfang der einzubeziehenden Geschäfte. Es sind alle Positionen des Anlagebuches einzubeziehen und nur mit Begründung können diese aus der CSRBB-Messung egalisiert werden (vgl. EBA 2022a, Tz. 124, umgesetzt in BaFin 2024c, BTR 5 (2)). Dies wird in der Praxis zu erheblichen Aufwendungen in Dokumentation und Modellierung führen, zudem ist eine Überzeichnung des Risikos durch redundante Risikomessung und einen zu hohen Umfang der einzubeziehenden Positionen nicht auszuschließen.

In der aktuellen Diskussion hierzu wird oft nur der Fokus auf das Kreditgeschäft gelegt. Die Formulierungen der EBA sind jedoch weitreichender: „Institute sollten kein Instrument im Anlagebuch vorab aus dem Umfang des CSRBB ausschließen, dies umfasst auch Vermögenswerte, Verbindlichkeiten, Derivate und andere außerbilanzielle Posten wie Kreditzusagen, ungeachtet ihrer Rechnungslegungspraxis.“ (EBA 2022a, Tz. 124). Damit ist das gesamte Anlagebuch, also auch die Passivseite des Institutes in die Betrachtung einzubeziehen. Hierbei ist folgender Effekt zu erwähnen: Wird das gesamte Anlagebuch dem CSRBB unterworfen, liegt nach Herausrechnung des Depot A oft ein Passivüberhang vor. Dies kann dazu führen, dass das (korrelierte) Spreadrisiko in Summe deutlich geringer wird, als es aktuell bei der Fokussierung auf das Depot A ist. Erschwerend kommt die Anforderung des RTF-Leitfadens der BaFin in Bezug auf Abzinsung der Passivseite hinzu. Bei der Abzinsung mit einem über der risikolosen Kurve liegenden Zins wird klar formuliert: „Ein negativer Eigenbonitätseffekt darf nicht zu einer Erhöhung des ermittelten barwertigen Reinvermögens führen. (BaFin 2018, Tz. 45)“ Eine konsistente und methodisch adäquate Betrachtung der Kreditspreadrisiken wird in diesem Kontext aus Sicht des Autors schwierig.

Kritische Würdigung der wesentlichen Neuerungen zum IRRBB

Beim Zinsänderungsrisiko sind viele Klarstellungen zu verzeichnen. Die MaRisk und das Zinsrisikorundschreiben 06/2019 (vgl. BaFin 2019) decken in ihren bestehenden Versionen schon viele der Aspekte ab. Neu sind die gestiegenen Anforderungen an die Risikomessung (vgl. u. a. EBA 2022a, Tz. 87, umgesetzt in BaFin 2024c, BTR 2.3 (5) Erl.) und die Fokussierung auf die Veränderung der Nettozinserträge (vgl. u. a. EBA 2022a, Tz. 22–31, pauschal referenziert in BaFin 2024c, AT 1 (3) Erl.).

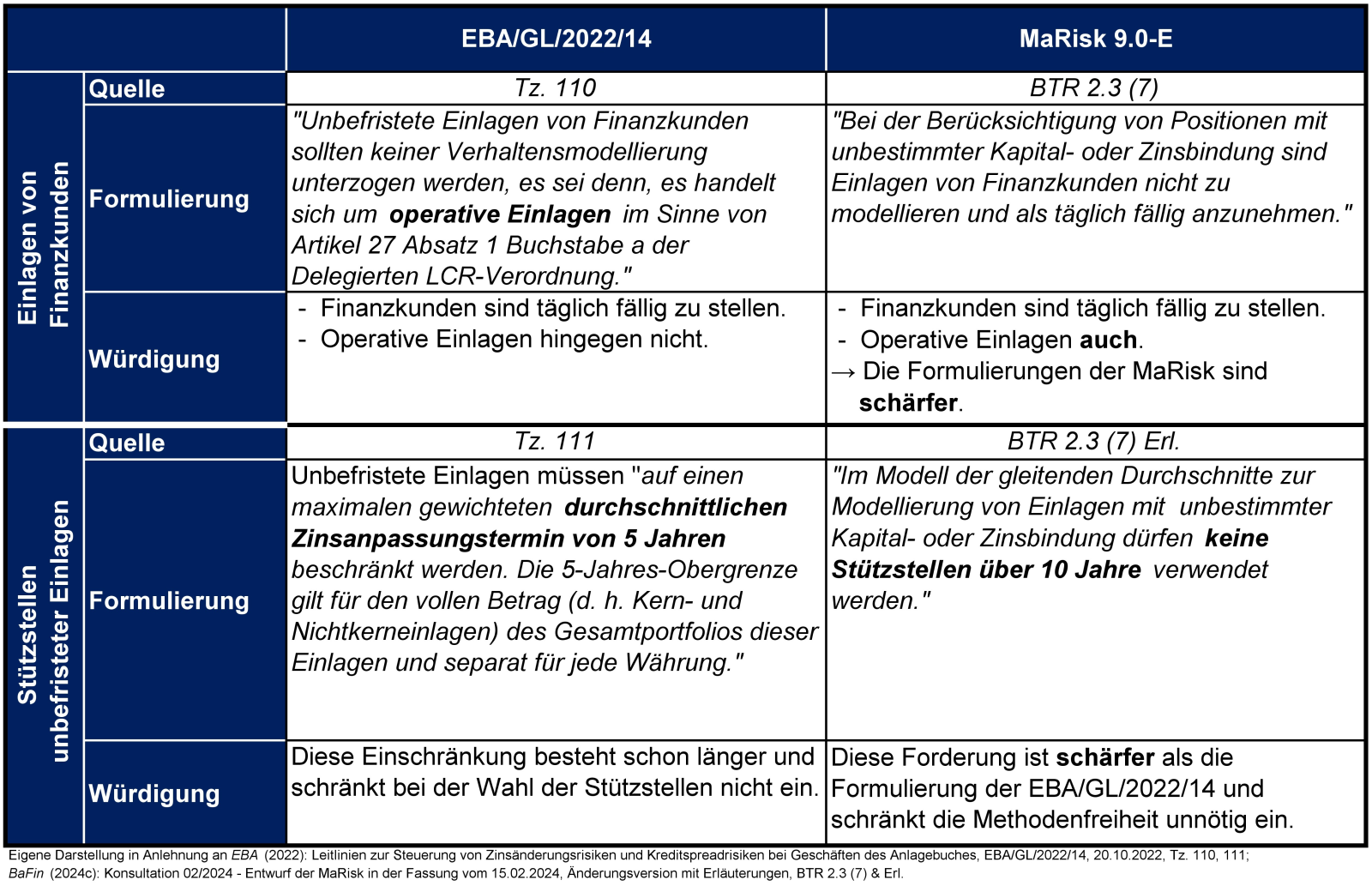

Zudem wird weitreichend in die Methodenfreiheit der Institute eingegriffen, indem Vorgaben zur Modellierung von unbefristeten Einlagen gemacht werden. Abbildung 3 stellt die Anforderungen der EBA und die Formulierung in den MaRisk 9.0-E einander gegenüber.

Abbildung 3: Anforderungen an unbefristete Einlagen

Es ist zu erkennen, dass die BaFin hier schärfer argumentiert als die EBA. Dies hatte sie in Bezug auf die Stützstellendiskussion schon in Ihrer Positionierung aus dem Jahr 2020 getan (vgl. BaFin 2020). Gleichwohl gab es schon seinerzeit hierfür keinen sachlogischen Grund. Die nunmehr in den MaRisk vorgenommene Verschärfungen geben die EBA/GL/2022/14 nicht her. Sie wirken aus Sicht des Autors wie ein selektives Gold Plating der ohnehin schon anspruchsvollen Regelungen der EBA. Gleiches gilt für die Einschränkung, dass operative Einlagen gemäß aktueller Lesart zwingend täglich fällig gestellt werden müssen.

Übergreifend sind

- interne Risikotransfers zwischen Handelsbuch und Anlagebuch,

- Anforderungen an Strategien und auch

- die Generierung von Daten und Informationen zu nennen.

Hier gibt es partielle Erhöhungen der Anforderungen, die jedoch als sinnhaft und unkritisch erachtet werden können.

Auch wenn die Grundidee richtig ist: Die Verweise auf Proportionalität in AT 1 (3) Erl. sind sehr umfassend. Es werden die Tz. 16–18 der EBA/GL/2022/14 adressiert. Dies liest sich im ersten Schritt überschaubar – Tz. 17 verweist jedoch wiederum auf weitere 70 Textziffern der EBA/GL/2022/14. Dieser pauschale Doppelverweis führt zu einer Unleserlichkeit, der sich im weiteren Verlauf der Lesung der MaRisk nur partiell auflöst.

Fazit und Ausblick auf die Zukunft

Die Integration von IRRBB und CSRBB in die MaRisk überraschen nicht, vielmehr war dies erwartet und auch angekündigt worden. Eine Vielzahl der angeführten Aspekte ist als sinnvoll anzusehen. Allerdings stellen sie auch oftmals redundante Klarstellungen zu bestehenden Formulierungen von MaRisk und Zinsrisikorundschreiben dar.

Allerdings gibt es auch Aspekte, die kritisch zu sehen sind. So ist die inkonsistente Definition der wesentlichen Risikoarten zu nennen. Spreadrisiken sind aus Sicht des Autors den Marktpreisrisiken zuzuordnen. In diesem Kontext sind auch der umfassende Gültigkeitsbereich für CSRBB sowie die Abgrenzung zu anderen Risikoarten kritisch zu sehen. Statt Einführung einer neuen Risikoart wäre es eleganter, den Bestand der einzubeziehenden Positionen einzuschränken. Depot A-Papiere unterliegen seit jeher einem Spreadrisiko, dieses wird durch die Institute auch adäquat abgebildet. Das Kundengeschäft hingegen sollte nur mit den bonitätsindizierten Migrationsrisiken weiterhin im Adressrisiko modelliert werden. Ein Marktspreadrisiko auf diese Positionen zu rechnen, ist aus Sicht des Autors nicht sachgerecht, da es den Risikowert unnötig erhöht und Teile des Liquiditätsrisikos beinhaltet. Diese Argumentation wird dadurch unterstützt, dass das Pricing und der Marktwert von Kreditforderungen nicht vom allgemeinen Marktspreadniveau abhängen. Folglich unterliegen sie auch keinen Marktspreadschwankungen.

Des Weiteren sind die Einschränkungen in der Methodenfreiheit im IRRBB aus Sicht des Autors zu weitgehend. Hier sollte im Rahmen der Konsultation zwingend auf eine Änderung hingewirkt werden. Methodisch sind die (nicht begründeten) Ausführungen der Aufsicht aus BaFin (2020) durch die Entwicklung der letzten zwei Jahre widerlegt: Ein Zinsschock von +300 BP hat nicht zu einem Abfluss der Einlagen geführt, der nicht durch das Modell der gleitenden Durchschnitte abgebildet war.

Offen ist die Frage, was mit dem Zinsrisikorundschreiben der BaFin geschehen wird. Die Regelungen des Ausreißertests und der Stresstests werden mittlerweile über einen RTS (Regulatory Technical Standards) der EBA geregelt werden (vgl. im Entwurf EBA 2022b). Nach Finalisierung und Veröffentlichung im Amtsblatt der EU erlangt der RTS direkt Gültigkeit. Aus Sicht des Autors ist es wahrscheinlich, dass das Zinsrisikorundschreiben der BaFin dann ersatzlos gestrichen wird.

In Summe steigen die Anforderungen an die Banksteuerung erneut. Mit einer schnellen Finalisierung ist zu rechnen, da die BaFin selbst „plant, die finale Fassung der MaRisk-Novelle im April 2024 zu veröffentlichen. (BaFin 2024a)“ Dies ist nachvollziehbar, da es sich mit IRRBB und CSRBB um Spezialgebiete der Banksteuerung handelt. Es passt zudem zum Compliance Table der EBA, in dem die BaFin per 02.05.2023 ein „Intend to comply“ angegeben hat. Zudem wird aufgeführt: „The publication and entry into force of the new circular is currently scheduled for earliest Q2/24. (EBA 2023)” Aus Sicht des Autors wird es zudem, wenn überhaupt, nur sehr kurze Umsetzungsfristen geben. Es bleibt zu hoffen, dass die in AT 1 (3) Erl. und explizit im Anschreiben fokussierte Proportionalität (vgl. BaFin 2024b, S. 2) bei der Umsetzung aufsichtsseitig wirklich so gelebt wird.

PRAXISTIPPS

- Die MaRisk 9.0-E sind am 15.02.2024 veröffentlicht worden – kurz nach Inkrafttreten der MaRisk 8.0 zum 01.01.2024. Hierzu gibt es einen Projektplan, den Sie auf MeinFCH kostenfrei aber nicht umsonst downloaden können.

- Für fachliche Diskussionen steht der Autor gerne unter marisk@svend-reuse.de zur Verfügung.

- Prüfen Sie den Status Quo Ihrer IRRBB und CSRBB Steuerung und gleichen Sie diesen mit den MaRisk 9.0-E ab.

- Verfolgen Sie die Konsultation, eine zeitnahe Veröffentlichung mit kurzen oder gar keinen Übergangsfristen ist wahrscheinlich.

- Verlassen Sie sich bei den Themen Daten und Technik auf Ihre Zentralverbände – gerade kleinere Institute können hier kaum eigene Wege gehen.

- Weitere topaktuelle Informationen hierüber und zu angrenzenden Themen erwarten Sie auf der FCH-Tagung NEUE MaRisk: Fokus Kreditspread- und Zinsänderungsrisiken vom 20.–21.06.2024 in Frankfurt.

WEITERFÜHRENDE LITERATUR

BaFin (2018): Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung (ICAAP) – Neuausrichtung, 24.05.2018, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Anlage/dl_180524_rtf-leitfaden_veroeffentlichung.pdf?__blob=publicationFile&v=1 , Abfrage vom 16.02.2024.

BaFin (2019): Rundschreiben 06/2019 (BA) – Zinsänderungsrisiken im Anlagebuch, 06.08.2019, GZ: BA 55-FR 2232-2019/0001, 2019/1731998, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs_1906_zaer_pdf_ba.pdf;jsessionid=4BB2F5E0E44503A39194086A69D60CBA.internet971?__blob=publicationFile&v=2, Abfrage vom 15.02.2024.

BaFin (2020): Gemeinsame aufsichtliche Position zur Verwendung verlängerter Stützstellen im Modell der gleitenden Durchschnitte – Ablehnung von Stützstellen von mehr als zehn Jahren, Frankfurt/Bonn, 26. November 2020, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Anlage/dl_Aufsichtliche_Position_zaer_pdf_ba.pdf;jsessionid=4BB2F5E0E44503A39194086A69D60CBA.internet971?__blob=publicationFile&v=2, Abfrage vom 15.02.2024.

BaFin (2023): Anlage 1: Mindestanforderungen an das Risikomanagement – MaRisk: Erläuterungen zum Rundschreiben 05/2023 (BA), 29.06.2023, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Anlage/dl_Anlage_1_2023-06-29-erlaeuterungen_pdf_BA.pdf?__blob=publicationFile&v=3, Abfrage vom 15.02.2024.

BaFin (2024a): Neue MaRisk: BaFin konsultiert 8. Novelle, 15.02.2024, erhältlich auf: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2024/meldung_2024_02_15_Konsultation_MaRisk-Novelle.html, Abfrage vom 15.02.2024.

BaFin (2024b): Überarbeitung der MaRisk; Umsetzung der EBA Leitlinien zu IRRBB und CSRBB, GZ: BA 55-FR 2210/00048#00002, 15.02.2024, erhältlich auf: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Konsultation/2024/kon_02_24_Konsultation_MaRisk-Novelle.html, Abfrage vom 15.02.2024.

BaFin (2024c): Konsultation 02/2024 - Entwurf der MaRisk in der Fassung vom 15.02.2024, Änderungsversion mit Erläuterungen, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Konsultation/2024/dl_240215_MaRisk_Novelle.pdf?__blob=publicationFile&v=1, Abfrage vom 15.02.2024.

EBA (2022a): Leitlinien zur Steuerung von Zinsänderungsrisiken und Kreditspreadrisiken bei Geschäften des Anlagebuches, EBA/GL/2022/14, 20.10.2022, erhältlich auf: https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Guidelines/2022/EBA-GL-2022-14%20GL%20on%20IRRBB%20and%20CSRBB/Translations/1052172/GL%20on%20IRRBB%20and%20CSRBB%20%28EBA%20GL%202022%2014%29_DE_COR.pdf, Abfrage vom 15.02.2024.

EBA (2022b): Final Draft RTS on supervisory Outlier Tests – Final report – Draft Regulatory Technical Standards specifying supervisory shock scenarios, common modelling and parametric assumptions and what constitutes a large decline for the calculation of the economic value of equity and of the net interest income in accordance with Article 98(5a) of Directive 2013/36/EU, EBA/RTS/2022/10, 20.10.2022, erhältlich auf: https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Draft%20Technical%20Standards/2022/EBA-RTS-2022-10%20RTS%20on%20SOTs/1041756/Final%20draft%20RTS%20on%20SOTs.pdf, Abfrage vom 15.02.2024.

EBA (2023): Guidelines compliance table, EBA/GL/2022/14, issued: 28/02/2023, Application date: 30/06/2023; 31/12/2023 for sections 4.5 and 4.6, Table updated: 18/07/2023, erhältlich auf: https://www.eba.europa.eu/sites/default/files/document_library/Publications/Guidelines/2022/EBA-GL-2022-14%20GL%20on%20IRRBB%20and%20CSRBB/1052615/EBA%20GL%202022%2014%20-%20GLs%20on%20IRRBB%20and%20CSRBB.xlsx, Abfrage vom 16.02.2024.

Reuse, S./Frère, E. (2023): MaRisk 8.0: Umsetzungshinweise und Folgen für die Banksteuerung, in: Bankpraktiker, 18. Jg., Oktober 2023, Ausgabe 10/2023, Heidelberg, S. 330–337.

Beitragsnummer: 22483