Patrick Jackes, Projektleiter VR-ESG-RisikoScore, Beratung und Prozessmanagement, parcIT GmbH

I. Bedeutung des Themas Nachhaltigkeit für Banken

Infolge aktueller politischer Diskussionen über die gezielte Förderung der Umsetzung von Nachhaltigkeitszielen hat sich in jüngster Zeit ein verstärkter Fokus auf die Finanzbranche gerichtet. Als Reaktion darauf haben sowohl europäische als auch nationale Aufsichtsbehörden für Finanzinstitute verstärkte Bemühungen unternommen, die beaufsichtigten Marktteilnehmer zu entsprechenden Maßnahmen zu bewegen.

Die Beweggründe für Banken, sich mit dem Thema Nachhaltigkeit auseinanderzusetzen, sind insgesamt umfangreich. Einerseits resultieren sie aus gesellschaftlichen Entwicklungen, andererseits aus ebendiesen politischen und regulatorischen Initiativen, die nicht zuletzt auf die aktuellen Auswirkungen des Klimawandels reagieren. In dem Zusammenhang gilt es jedoch zu betonen, dass das übergreifende Thema Nachhaltigkeit nicht nur den Klimawandel betrifft. Hier subsummieren sich die ökologische, wirtschaftliche und soziale Dimension, die in Einklang gebracht werden müssen. Der Begriff ESG steht in diesem Zusammenhang für Environmental (Umwelt und Klima), Social (soziale Aspekte) und Governance (Unternehmensführung) und umfasst damit die zentralen Komponenten, die sich zur Beurteilung von Nachhaltigkeitsaspekten etabliert haben.

Laut dem Potsdam-Institut für Klimafolgenforschung (PIK) sind sechs von neun planetaren Belastungsgrenzen bereits – teilweise massiv – überschritten. Die damit einhergehende schwindende Widerstandfähigkeit unseres Planeten und zwingend notwendige Transformation hin zu einer dekarbonisierten Wirtschaft bedingt eine bedeutende Rolle der Finanzinstitute. Der gesamtwirtschaftliche Wandel geht mit hohen Investitionen einher, deren Finanzierung sichergestellt werden muss. Banken erfüllen diese Funktion in ihrer originären Eigenschaft als Intermediär sowohl durch ihre Verantwortung für Entscheidungen zur Lenkung von Finanzströmen als auch durch ihre wirtschaftlichen Verflechtungen mit Unternehmen aus sämtlichen Branchen.

Neben dem Klimawandel treten vermehrt soziale Disparitäten in den gesamtgesellschaftlichen Mittelpunkt und erfordern entsprechende Maßnahmen – speziell in der Finanzbranche. Eine nachhaltige Entwicklung unserer Gesellschaft und Wirtschaft steht im Fokus der Herausforderungen und erfordert ein umfassendes Engagement. In diesem Zusammenhang müssen auch Finanzinstitute ihre Verantwortung wahrnehmen, indem sie u. a. Nachhaltigkeitsaspekte in ihre Kreditvergabeprozesse einbeziehen. Scoringmodelle zur Bewertung von ESG-Risiken können im Rahmen dieser aufsichtsrechtlich verankerten und gesellschaftlich geforderten Pflichterfüllung unterstützen.

II. Nachhaltigkeit – zwei Sichtweisen

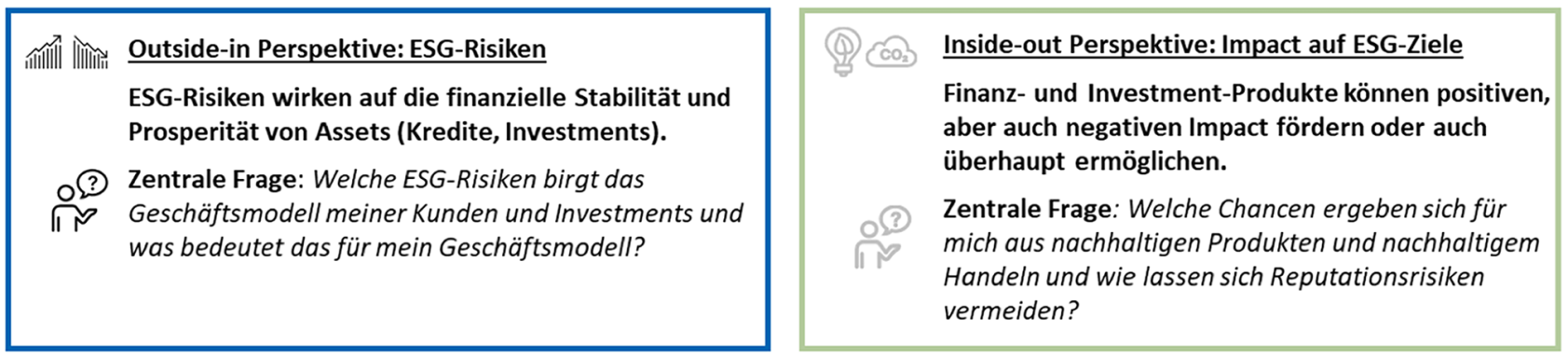

Um den Nutzen, die Anwendungsbereiche und auch die Grenzen von Scoringmodellen für ESG-Risiken zielführend einordnen zu können, sind in einem vorgelagerten Schritt die differenzierten Sichtweisen auf die Dimensionen Umwelt, Soziales und Unternehmensführung in den Mittelpunkt zu stellen. Es haben sich zwei zentrale Blickwinkel auf das Thema hervorgehoben – die Impact- (oder auch Wirkungs-) sowie die Risikosichtweise.

Die Unterschiede zwischen der Impact- und Risikosicht im ESG-Kontext beziehen sich auf die Art und Weise, wie Finanzinstitute ESG-Faktoren in ihre Entscheidungsprozesse integrieren und bewerten. Während die Bank im Rahmen der Impact-Sichtweise ihre zu erzielende (positive) Wirkung in den Fokus setzt, wird durch die Risikosichtweise überprüft, welche ESG-Risiken die Geschäftsmodelle der (Firmen-)Kunden infolge einer Kreditvergabe mit in die Bank bringen (vgl. Abbildung 1).

Abbildung 1: Outside-in Perspektive und Inside-out Perspektive

Die zwei bedeutendsten Unterschiede der beiden Sichtweisen sind:

- Die Zielsetzung:

Impact-Sicht: Die Impact-Sicht konzentriert sich darauf, positive soziale und/oder Umweltauswirkungen zu erzielen sowie nachhaltige Veränderungen durch das eigene Handeln zu fördern. Finanzinstitute streben in diesem Bereich exemplarisch an, ihre Kreditvergaben gezielt in Projekte und Unternehmen zu lenken, die einen messbaren positiven Beitrag zur Lösung von Umwelt- und Sozialproblemen leisten.

Risikosicht: Die Risikosicht hingegen fokussiert sich auf die Identifizierung und Reduzierung von ESG-Risiken, die sich negativ auf die finanzielle Performance von Unternehmen und somit auf das Kreditrisiko der Bank auswirken könnten. Die Hauptmotivation besteht darin, finanzielle Verluste zu minimieren, die aus unberücksichtigten ESG-Risiken resultieren könnten.

- Die Herangehensweise:

Impact-Sicht: Banken verfolgen im Rahmen des Wirkungs-Ansatzes eine aktive (Produkt-) Strategie und bieten beispielsweise gezielt nachhaltige Kreditprogramme an, die eine positive Wirkung auf Umwelt und Gesellschaft haben. Sie messen und berichten regelmäßig über die erzielten sozialen und ökologischen Ergebnisse.

Risikosicht: In der Risikosicht wird ESG im Regelfall als Teil des Risikomanagements betrachtet. Banken versuchen, ESG-Risiken in ihren Kreditportfolios zu identifizieren und zu bewerten. In letzter Konsequenz können die entsprechenden Risiken minimiert werden, indem Kreditvergaben an Kunden mit hohen ESG-Risiken vermieden oder lediglich mit gesonderten Auflagen durchgeführt werden.

Die Impact- und Risikosicht sowie deren jeweilige Ergebnisse gestalten sich nicht zwingend gegensätzlich, sondern stellen vielmehr verschiedene Herangehensweisen an die Integration von ESG-Faktoren in bankpraktischen Entscheidungen dar. Eine Kombination beider Ansätze, um sowohl positive Wirkungen zu erzielen als auch finanzielle Risiken zu minimieren, inkludiert dabei eine zielführende Bandbreite im Rahmen einer in sich schlüssigen Integration von Nachhaltigkeitsaspekten in die Bankpraxis.

Es gilt jedoch zu unterstreichen, dass die Bewertung von ESG-Risiken den aufsichtlich geforderten Part abbildet. Die Messung des erzielten nachhaltigen Impacts kann als nicht durch die Aufseher vorgegebene Verpflichtung gegenüber der Bank selbst, den Kunden, den Mitarbeitenden sowie der Gesellschaft im Allgemeinen verstanden werden. Deren Bedeutung ist jedoch insbesondere im Zusammenhang mit der eigenen Reputation nicht zu unterschätzen.

III. Die Messung von ESG-Risiken als zentraler Bestandteil der Risikosteuerung

Die vorangegangene Differenzierung aufgreifend, steht im weiteren Verlauf dieses Beitrags die Risikosichtweise im Mittelpunkt der Betrachtung. Bevor jedoch das „Wie“ behandelt wird, ist vorgelagert das „Warum“ zu erläutern. Die Notwendigkeit der Messung von ESG-Risiken lässt sich zum einen unmittelbar aus dem EU-Aktionsplan Sustainable Finance ableiten. In diesem ist die Reduzierung finanzieller Risiken, ausgelöst durch Klimawandel, Ressourcenknappheit und Umweltzerstörung, als eines von drei übergreifenden Kernzielen verankert.

Zum anderen – und dies betrifft die Finanzinstitute direkt und umfassend – wurde mit der 7. MaRisk-Novelle ein verbindlicher regulatorischer Rahmen für die Bewertung von ESG-Risiken geschaffen. Während das Schlagwort „ESG“ in den MaRisk bisher keinen Anklang fand, ist das Thema mit der Veröffentlichung der 7. Novelle am 29.06.2023 in den Fokus gerückt. Finanzinstitute werden hierdurch verpflichtet, ihre ESG-Risiken angemessen und explizit zu bewerten und zu steuern. Dies inkludiert auch die Anforderungen an die Prozesse im Kreditgeschäft und die Kreditgewährung.

Exemplarische zentrale Inhalte im Bereich des Kreditgeschäfts sind die explizite und angemessene Berücksichtigung von ESG-Risiken bei der Kreditrisikobeurteilung und die Einbindung ESG-begründeter Risiken mit Wirkung auf die Kapiteldienstfähigkeitsberechnung in den Kreditvergabeprozess. Dies schließt ebenfalls die (mindestens) jährlich durchzuführende Prüfung von laufenden Krediten ein. Auch hier sind ESG-Risiken entsprechend einzubeziehen.

Zudem können – gemäß MaRisk-Novelle – die Auswirkungen von ESG-Risiken sowohl Teil des Risikoklassifizierungsverfahrens sein als auch separat davon bewertet werden. Während der erstgenannte Weg eine bonitätsinduzierte Implikation projiziert, dient die Verwendung von ESG-Scores als separatem, d. h. neben dem PD-Rating stehenden Ergebnis als Umsetzungsmittel der zweitgenannten Alternative. Die Auswahl der einzusetzenden Variante obliegt laut aufsichtlicher Vorgabe dem jeweiligen Institut.

IV. Die Messung von ESG-Risiken mithilfe eines Scoringmodells

Es stellt sich für Kreditinstitute somit die Frage, wie die mit einem (potenziellen) Kreditnehmer verbundenen ESG-Risiken adäquat gemessen und bewertet werden können. Während einschlägig bekannte Ratingagenturen für Großunternehmen und/oder Wertpapieremittenten ESG-Ratings anbieten, ist im Spezifischen das Kreditgeschäft mit KMUs durch das originäre Fehlen von externen Rating- bzw. Scoringmodellen geprägt.

Um diese Lücke zu schließen, können Banken entweder eigene Bewertungsmodelle entwickeln oder auf Anbieter wie die parcIT GmbH zurückgreifen, die ein solches Scoringmodell entwickelt und in den bankpraktischen Einsatz gebracht haben. Die Kernaussage in dem Zusammenhang bleibt jedoch: Es besteht die Verpflichtung, tätig zu werden. Doch wie können solche Modelle methodisch initial aufgesetzt werden?

Zuerst lässt sich festhalten, dass keine allgemeingültige Vorgabe in Form von gesetzlichen Rahmenwerken für ESG-Scoringmodelle existiert – was die Herausforderung, diese adäquat aufzusetzen, nicht schmälert. Im Gegenteil, ein umfassend und gehaltvoll definiertes Modell benötigt ein erhebliches Spektrum an expertenbasiertem Know-How. Wie bereits zu Beginn des Beitrags deutlich wurde, reicht es beispielsweise nicht aus, alleinig klimagetriebene Aspekte in ein Bewertungsmodell einfließen zu lassen. Die Dimensionen S und G müssen ebenfalls in einem angemessenen Verhältnis Berücksichtigung finden. Und auch für ebendiese Angemessenheit besteht keine allgemeingültige Vorgabe.

Um das explizite Beispiel eines zielführenden Verhältnisses der Dimensionen E, S und G in einem Bewertungsmodell aufzugreifen, finden sich im Folgenden potenzielle Ansatzpunkte, um sich der Antwort auf diese Fragestellung zu nähern. Die Gewichtung der Dimensionen kann durch die Informationen bestimmt werden,

- in welcher der Dimensionen die zentralen Treiber von ESG-Risiken liegen,

- durch welche Faktoren und der zugehörigen Dimension E, S oder G der weitreichendste Schaden entstehen kann,

- welche Faktoren sich u. U. heute schon bemerkbar machen oder

- worauf das politische/gesetzgebende Hauptaugenmerk liegt.

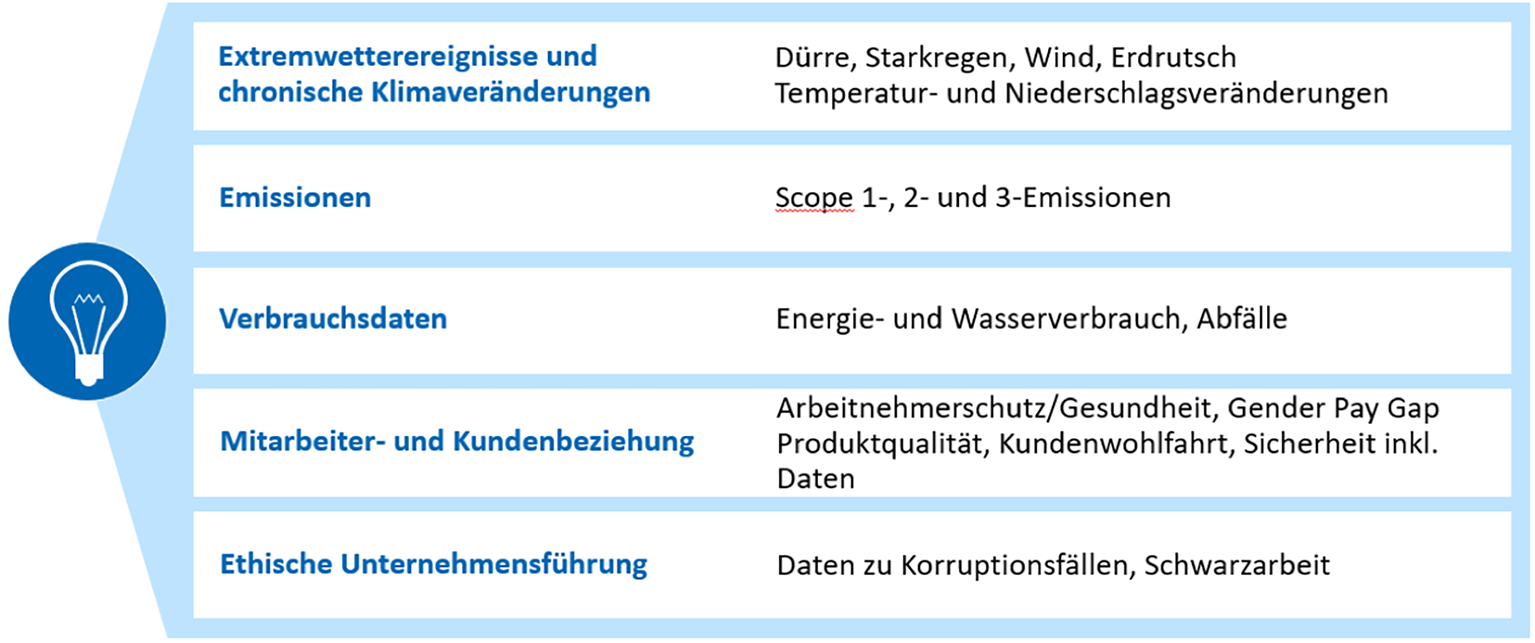

Eine gedankliche Stufe tiefer innerhalb der Modelldefinition gilt es, die Frage zu beantworten, wie die Dimensionen E, S und G messbar gemacht werden können. Aus einer abstrakt wirkenden Ebene kommend, müssen Indikatoren – im Folgenden als ESG-Faktoren betitelt – identifiziert werden, die eine zumindest (automatisierte) qualitative Bewertung von ESG-Risiken ermöglichen. Zielsetzung ist somit, ESG-Faktoren zu benennen, die eine Vergleichbarkeit und infolgedessen Bewertung auf Basis interner oder externer Daten zulassen. Abbildung 2 zeigt eine Auswahl etwaiger ESG-Faktoren, die eine Abgrenzung und Bewertung auf Basis öffentlicher Datenquellen ermöglichen.

Abbildung 2: ESG-Faktoren zur Abgrenzung und Bewertung auf Basis öffentlicher Datenquellen

In dem Zusammenhang ist ebenfalls zu definieren, wie breit das Modell im Sinne der Anzahl einflussnehmender ESG-Faktoren aufgebaut sein soll. Eine Deckelung der im ersten Schritt zu nutzenden potenziellen Faktoren wird durch die eingeschränkte Datenlage definiert. Denn insbesondere ein auf Informationen aus externen Datenquellen beruhendes ESG-Scoringmodell kommt im Hinblick auf Einzelkundendaten schnell an seine Grenzen. Vielmehr kann hierüber ein erster Einstieg, z. B. auf Branchendaten, erfolgen.

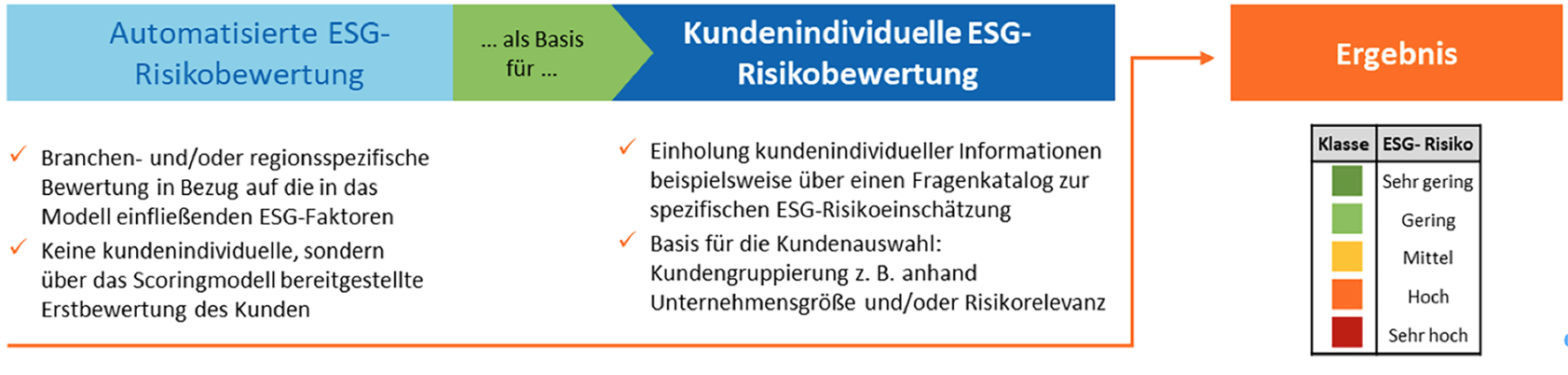

Diese Eingangsbewertung kann als Aufsatzpunkt dienen, deckt allerdings nicht die gesamte Bandbreite der aufsichtlichen Anforderungen ab. Insbesondere bei großvolumigen Engagements oberhalb der institutsspezifischen Risikorelevanzgrenze ist eine Einzelkundenanalyse, d. h. eine Bewertung mit einzelkundenspezifischen Informationen, in Bezug auf ESG-Risiken notwendig. Die damit einhergehende Informationsgenerierung kann dabei zum Status quo ausschließlich über den Kunden selbst erfolgen – entweder im persönlichen Gespräch oder über systemseitige Unterstützungsleistungen. Mittel zum Zweck sind hier geeignete, auf ebendiese Informationsbeschaffung ausgelegte (Kunden-)Prozesse in der Bank. Denn ausschließlich über den Kunden als Inputgeber können die vorhandenen Datenlücken geschlossen und das eingesetzte Bewertungsmodell verbessert werden.

Übergreifend lässt sich somit ableiten, dass eine entsprechende Notwendigkeit zum Aufbau eines einzelkundenbezogenen relevanten ESG-Datenpools, der in ein Bewertungsmodell integriert werden kann, besteht. Denn neben der Einholung der relevanten Kundeninformationen gilt es, diese für das eingesetzte Bewertungsmodell für ESG-Risiken nutzbar zu machen. Im Zielbild sollten die gesammelten Daten unmittelbar in dessen ESG-Risikobewertung einfließen (vgl. Abbildung 3).

Abbildung 3: ESG-Risikobewertung als Basis für kundenindividuelle ESG-Risikobewertung

V. Integration von ESG-Risiken in den Kreditvergabeprozess

Angrenzend an die methodischen Inhalte stehen Kreditinstitute – insbesondere im Rahmen der aktuell vorherrschenden Gemengelage zwischen aufsichtlich verpflichtenden Vorgaben und der Notwendigkeit zur (Erst-)Integration des Themas ESG – vor eben dieser Herausforderung, die Einholung der Kundendaten und die berechneten Modellergebnisse zielführend in Bearbeitungs-, Entscheidungs- und Berichtsprozesse einzubinden sowie für eine regelmäßige Aktualisierung zu sorgen. Hierbei sind im Speziellen die nachfolgend aufgezeigten Aspekte von übergeordneter Bedeutung:

- Aufbau der ESG-Datenbasis: Zu einer zielführenden Einbindung der Bewertung von ESG-Risiken und einer adäquaten Nutzung eines Scoringmodells ist es unabdingbar, die oben beschriebenen Datenlücken Schritt für Schritt zu schließen. So gilt es – speziell im Zusammenhang mit der Bewertung eines einzelnen Kreditnehmers – dessen relevante Daten für die Bank einzuholen. Und dies in einer Form, dass sie für die modellbehaftete Messung der ESG-Risiken verwendbar sind. Im Mittelpunkt stehen hier die Mitarbeitenden im Marktbereich infolge ihres direkten Kundenkontaktes. Dem Markt kommt im Kundenkontakt die zentrale Rolle zur Beschaffung von Einzelkundeninformationen zu, während die Marktfolge ihren Prüfumfang und die Qualitätssicherung innerhalb des Kreditvergabeprozesses entsprechend erweitern muss.

- Wissensaufbau: Angrenzend hieran wird deutlich, dass der Aufbau eines breiten, d. h. in der Bank weitreichend gestreuten ESG-Wissens von übergeordneter Bedeutung ist. Wie umfangreich dieser Aspekt ist, veranschaulicht ein weiterführender Blick auf die betroffenen Tätigkeiten. Neben dem Kreditvergabeprozess, bei dem sowohl der Markt- als auch der Marktfolgebereich involviert sind, geht es ebenfalls um die Portfoliosteuerung von ESG-Risiken auf Gesamtbankebene. Das (Risiko-)Controlling nimmt somit an dieser Stelle eine bedeutende Rolle ein, während über das Reporting die gewonnenen Ergebnisse bis in die Vorstandsebene gespiegelt werden.

Um auf allen Organisationsebenen umfangreich aufgestellt zu sein, müssen sowohl initiale bankweite Schulungsmaßnahmen mit dem Fokus auf die Erreichung einer standardisierten Einbindung von ESG-Aspekten durchgeführt als auch fortwährend abzugreifende Unterlagen zum Know-How-Transfer im Bereich Nachhaltigkeit etabliert werden. - Ganzheitliche Einbindung in die Standardprozesse (zur Kreditvergabe): Ein möglichst weitgehend standardisierter Bewertungsmechanismus unter Berücksichtigung des ESG-Scores ist für den jeweiligen Kunden in den Kreditvergabeprozess einzubinden. Sowohl automatisiert ermittelte Score-Ergebnisse als auch kundenindividuelle ESG-Bewertungen mitsamt der Einholung der notwendigen Informationen im Marktbereich sind entsprechend zu berücksichtigen. Den aus Prozesssicht umfangreichste Part bildet dabei die zweitgenannte Variante ab. Hierfür sind exemplarisch IT-systemseitig eingebundene Fragenbögen ein probates Mittel. Eine Auswahl an potenziell betroffenen Prozessschritten findet sich in Abbildung 4.

- Regelmäßige Überwachung von ESG-Risiken: Es sind Regelprozesse zur turnusmäßigen Überprüfung und Erneuerung der kundenbezogenen ESG-Scores aufzusetzen. Von hoher Bedeutung ist diesbezüglich die zyklische Dateneinholung, für die Aufsatzpunkte geschaffen werden müssen.

Abbildung 4: Sukzessiver ESG-Kreditvergabeprozess

Die o. g. Aspekte zeigen auf, dass hinsichtlich der Kreditvergabeprozesse eine große Bandbreite an Aufgaben auf die Banken zukommt. Für eine tiefgehende Auseinandersetzung mit diesen Aspekten müssen die hierfür notwendigen Personalressourcen bereitgestellt werden. Eine klare Zuordnung von Verantwortlichkeiten ist unumgänglich. Abzuleiten ist darüber hinaus gehend, dass ebendiese zentral verantwortlich Handelnden zwingend auf Beteiligte aus den Fachbereichen angewiesen sind. So führt im Idealfall die Kombination von ausgeprägtem Nachhaltigkeitswissen mit den praktischen Erfahrungen aus den Kreditvergabeprozessen und eingebrachten Kenntnissen über die aufsichtlichen Anforderungen zum Ziel. Im Hinblick auf die Integration einer ESG-Risikobewertung in die Kreditvergabeprozesse sollten in der Bank dabei u. a. Antworten auf die folgenden Fragen definiert werden:

- Welche Kunden werden in welcher Tiefe bewertet? Welche Kundengruppen bedingen die Messung der ESG-Risiken mithilfe individueller Informationen; welche Segmente können auf Basis automatisierter Bewertungen auf Portfoliobasis abgehandelt werden? Wo sind Vereinfachungen möglich?

- Mit welchen Kunden wird infolge der Erstintegration aufgesetzt?

- Welche Prozessschritte innerhalb einer Kreditvergabe sind von der ESG-Risikobewertung betroffen? Welche Anpassungen sind (in den Prozessvorgaben) notwendig?

- Wie umfassend ist die jeweilige Detailtiefe der Prozessschritte in Abhängigkeit der differenzierten Bewertungen der ESG-Risiken (z. B. Umfang der Stellungnahme im Kreditvotum)? Wann müssen die Ergebnisse des Scoringmodells zur Verfügung stehen?

- Welche Aufsatzpunkte werden beispielsweise zur Einholung individueller Informationen bei Bestandskunden genutzt?

- Welche Unterlagen sind (öffentlich) verfügbar? Welche Information müssen zwingend beim Kunden abgefragt werden?

- Wie kann mit der Herausforderung der hohen Dynamik der Inhalte zielführend umgegangen werden? Welche Standardprozesse werden zur Einhaltung einer aktuellen Wissensgrundlage etabliert? Wo werden welche Unterstützungsleistungen innerhalb der Organisation bereitgestellt?

Die aufgeführten Fragestellungen stellen exemplarische Themengebiete dar und sollen entsprechend zu den Inhalten hinführen. Sie erheben dabei keinen Anspruch auf Vollständigkeit. Weitere, unter Umständen bankindividuelle Komponenten sind denkbar. Es gilt jedoch in der Gesamtheit zu berücksichtigen, dass die institutsspezifische Ausstrukturierung und Anwendung der ESG-Risikobewertung in den Kreditvergabeprozessen im Einklang zur gesamten Nachhaltigkeitsstrategie der Bank stehen müssen.

VI. Fazit und Ausblick

Die zentrale Aussage zum Status quo lautet daher: Für Banken ist eine detaillierte Auseinandersetzung mit der Bewertung von ESG-Risiken unabdingbar geworden. Eine vollumfängliche Integration hört dabei allerdings nicht bei einer das Mindestmaß abdeckenden Umsetzung von aufsichtlichen Vorgaben auf. Dies kann als ernstzunehmende Pflichtaufgabe kategorisiert werden. Vielmehr geht es indes auch um eine umfassende Auseinandersetzung auf Modell-, Prozess-, Vertriebs- und Steuerungsperspektive, um sowohl der Aufsicht als auch den gesellschaftlichen Erwartungen in vollem Maße gerecht zu werden.

Banken können sich als Transformationsbegleiter und -treiber – im weitesten Sinne gar als Transformationszentrale – positionieren und hierbei aus ökonomischer Sicht Geschäftschancen und Wettbewerbsvorteile generieren sowie – mithilfe von Scoringmodellen – Risiken minimieren. Infolge eines durchdachten, in sich schlüssigen Vorgehens auf Basis eines umfassenden Konzepts kann die Bank die im Kreditportfolio befindlichen Risiken spürbar vermindern und ihre Wettbewerbsfähigkeit langfristig sichern. Und auch hier gilt aus operativer Sicht: Ist das „Warum“ bekannt, gestaltet sich das „Wie“ merklich einfacher.

Dass zur Umsetzung dieser Anforderungen entsprechende Ressourcen benötigt werden, wird allein mit Blick auf die innerhalb dieses Beitrags dargestellten Aufgaben deutlich. Das Bewusstsein hierzu ist elementarer Bestandteil für ein erfolgreiches Vorgehen. Im Umkehrschluss bedeutet dies jedoch auch, dass bankweit dem Thema die notwendige Ernsthaftigkeit entgegenzubringen ist. Werden im Rahmen der Erstintegration in die (Kreditvergabe-)Prozesse profunde Antworten zur Beantwortung der richtigen Fragen auf Grundlage gehaltvoller Analysen gefunden, wird die Einbindung von ESG-Risiken ein erfolgreicher Faktor für die Bank. In letzter Konsequenz zeigt sich dies durch eine tiefergehende Risikoanalyse, Minimierung der entsprechenden Risiken im Kreditportfolio sowie der Identifikation von Chancen zur Transformationsbegleitung in allen Facetten.

Dem gegenüber sind die Herausforderungen, mit denen Scoringmodelle zum Status quo einhergehen, zu stellen. Im Mittelpunkt steht dabei die fehlende oder zumindest unzureichende Datenbasis in Form von historischen Werten. Dies macht eine vollumfängliche automatisiert durchlaufende Bewertung von ESG-Risiken auf Einzelkundenebene unmöglich. Zudem beruhen Scoringmodelle zum aktuellen Zeitpunkt auf expertenbasierten qualitativen Einschätzungen; eine hinreichend quantitative Ergebnisgenerierung steht in der Regel noch aus und wird sich zukünftig entwickeln müssen. So werden ESG-Risiken mittel- bis langfristig Eingang in das PD-Rating finden. Als Grundvoraussetzung gilt hierfür eine qualitätsgesicherte ESG-Datenbasis, sodass die bereits etablierten Methoden und Modelle entsprechend zu erweitern sind.

Im Hinblick auf zukünftige Weiterentwicklungen werden die Berücksichtigung der ermittelten ESG-Risiken in der Kreditkondition sowie die Kreditablehnung infolge schlechter Bewertungen als extensivste Ausgestaltung in den Fokus der Betrachtung rücken. Auch die im Kreditvertrag fixierte Verankerung zur Erfüllung von Transformations- bzw. Nachhaltigkeitszielen wird in dem Zuge aller Voraussicht nach auch auf breiterer Kundenebene ein Werkzeug zur Minimierung der dem Kreditengagement innewohnenden ESG-Risiken.

PRAXISTIPPS

- ESG- Risiken sind spätestens seit der 7. MaRisk-Novelle im Fokus der Aufsicht.

- Geeignete Scoringmodelle schaffen eine methodische und technisch bereitgestellte Grundlage zur initialen, d. h. branchen- und regionsspezifischen Bewertung von ESG-Risiken.

- Die Aufsicht fordert für relevante Kunden eine individuelle Messung von ESG-Risiken. Da es hierzu in weiten Teilen keine hinreichende Datengrundlage gibt, ist die Informationsgenerierung in die institutsspezifischen Prozesse einzubinden.

- Die Integration von ESG-Risiken in die Kreditvergabeprozesse bedingt eine umfassende Auseinandersetzung mit dem Thema als Querschnittsfunktion über verschiedene Bereiche der Bank.

- Die umfassende Einbindung von und Ausrichtung an Nachhaltigkeitsaspekten minimiert für eine Bank das Risiko im Kundenkreditportfolio und eröffnet Chancen im Wettbewerb.

Beitragsnummer: 22312