Lukas Zimpfer, Verbandsprüfer, Mitglied der Facharbeitsgruppe WpHG / Depot, Baden-Württembergischer Genossenschaftsverband e.V.

Die WpHG-Prüfung ist laut IDW PS 521 Tz 8 eine eigenständige aufsichtsrechtliche Auftragsart („Feststellungen auf Grundlage durchgeführter Prüfungshandlungen und darauf bezogene Berichterstattung“) und grenzt sich damit zur Prüfung mit hinreichender (Jahresabschlussprüfung) oder begrenzter Sicherheit ab. Der Prüfer führt im Rahmen der Prüfung nach § 89 WpHG Prüfungshandlungen unter Beachtung der Mindestanforderungen der WpDPV und unter Ausübung seines pflichtgemäßen Ermessens durch und berichtet über die durchgeführten Prüfungshandlungen und die getroffenen Feststellungen (siehe ergänzend auch IDW PS 521 Tz 54).

§ 89 Abs. 1 WpHG sieht grundsätzlich eine jährliche Prüfungspflicht für Wertpapierdienstleistungsunternehmen vor. Zu prüfen sind dabei die Einhaltung der in Abs. 1 Satz 2 genannten Rechtsgrundlagen.

Die Prüfung muss – das verlangt § 89 Abs. 1 Satz 1 WpHG – durch einen geeigneten Prüfer erfolgen, der über die nach § 89 Abs. 1 WpHG durchgeführten Prüfungshandlungen einen Prüfungsbericht zu erstellen hat.

Grundlage der Prüfung durch die Wirtschafts- und Verbandsprüfer aus aufsichtsrechtlicher Sicht ist u. a. die bereits genannte Wertpapierdienstleistungs-Prüfungsverordnung über die Prüfung der Wertpapierdienstleistungsunternehmen nach § 89 des Wertpapierhandelsgesetzes (WpDPV).

Die wesentlichen Prüfungsergebnisse sind gemäß § 89 Abs. 2 Satz 2 WpHG in einem Fragebogen zusammenzufassen. Der vollständig beantwortete Fragebogen ist dem Prüfungsbericht beizufügen.

Dieser ist gemäß § 18 Abs. 1 WpDPV nach Maßgabe der Anlage zur WpDPV zu erstellen und auszufüllen.

Ihm ist nach § 18 Abs. 2 WpDPV eine kurze Beschreibung der festgestellten Mängel und der sonstigen Erkenntnisse zu der von der Europäischen Wertpapier- und Marktaufsichtsbehörde veröffentlichten Auslegung beizufügen. In der Beschreibung sind nach § 18 Abs. 3 WpDPV das als Mangel qualifizierte Verhalten und die gesetzlichen Vorschriften, gegen die ein Verstoß vorliegt, zu benennen.

Der Fragebogen ist nach § 89 Abs. 2 Satz 3 WpHG auch dann bei der Bundesanstalt und der zuständigen Hauptverwaltung der Deutschen Bundesbank einzureichen, wenn ein Prüfungsbericht nach Satz 1 nicht angefordert wird.

Seit Einführung der MiFID II zum 03.01.2018 haben sich die durch das zu prüfende Wertpapierdienstleistungsunternehmen einzuhaltenden Anforderungen deutlich erhöht. In diesem Zusammenhang ist auch ein spürbarer Anstieg der Anzahl festgestellter Mängel in den Prüfungsberichten über die Prüfungen nach § 89 WpHG zu beobachten. Auf einige häufig festgestellten Feststellungen soll in diesem Beitrag eingegangen werden.

§ 64a WpHG – grundsätzlich elektronische Zurverfügungstellung von Unterlagen

Seit 28.11.2021 sind die Unterlagen, die aufgrund der Anforderungen aus dem 11. Abschnitt des WpHG auszuhändigen sind, den Kunden auf elektronischem Wege zur Verfügung zu stellen. Ausschließlich Privatkunden haben dabei die Möglichkeit dem ausdrücklich zu widersprechen und die papierhafte Zurverfügungstellung zu verlangen. Feststellungen hinsichtlich der Einhaltung dieser Vorgaben lassen sich in der noch nicht konsequenten Umsetzung dieser neuen Anforderungen beobachten. Dabei wird seitens der Anlageberater häufig nicht dokumentiert, wenn der Kunde (einmalig) ausdrücklich die papierhafte Zurverfügungstellung verlangt. Teilweise werden auch nur einzelne Unterlagen elektronisch zur Verfügung gestellt; weitere Unterlagen (angabegemäß) papierhaft zur Verfügung gestellt. Aufgrund der elektronischen Zurverfügungstellung lassen sich Zurverfügungstellungs-Zeitpunkte durch IT-technische Protokollierungen eindeutig nachweisen. Hierauf zurückzuführen sind Feststellungen, wonach Unterlagen teilweise nachweislich erst verspätet (z. B. Ex-ante Kosteninformation und Geeignetheitserklärungen nach der Order) zur Verfügung gestellt wurden; wenngleich sie nachweislich rechtzeitig erstellt wurden.

Einhaltung der Anforderungen des Art. 26 DelVO (EU) 2017/565 i.V.m. BT 12 MaComp

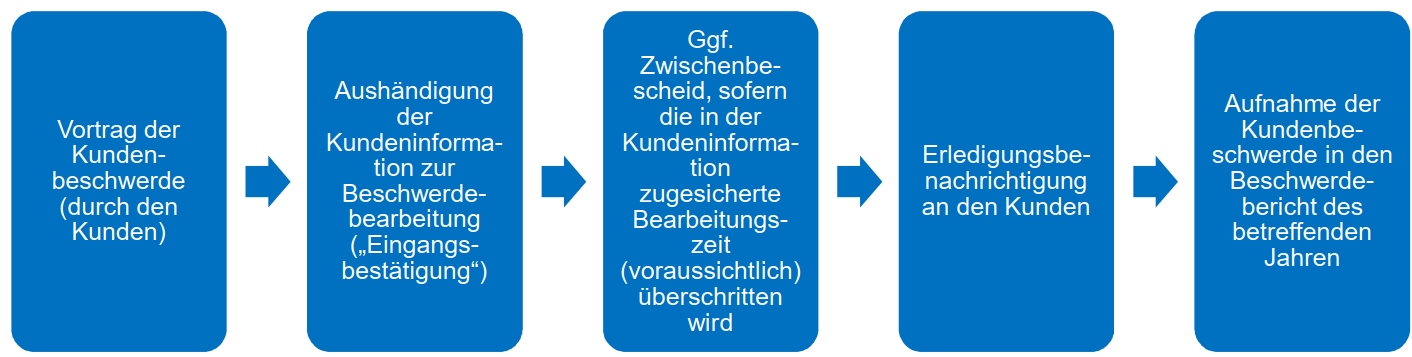

Der prozessuale Ablauf von Kundenbeschwerden lassen sich anhand des nachfolgenden Schaubildes darstellen:

Die zahlreichen Schnittstellen (Beschwerdeannahme durch einen Marktmitarbeiter, Weiterleitung an den Beschwerdemanager, ggf. Recherchen durch marktferne Bereiche) und manuellen Arbeitsschritte im Rahmen der Kundeninformationen sind ursächlich für häufige Feststellungen. Während die Zurverfügungstellung einer (weitestgehend) standardisierten Eingangsbestätigung inkl. der Zurverfügungstellung der Kundeninformationen zum Beschwerdemanagement und die Erledigungsbenachrichtigung („abschließende Antwort“) i. d. R. prozessual sichergestellt sind, ergeben sich insb. dann Feststellungen, wenn eine Zwischennachricht notwendig wird. Dabei erfolgt der Zwischenbescheid häufig verspätet, wofür i. d. R. ursächlich ist, dass die Bearbeitungszeit für die Beschwerde nicht erst mit Kenntnisnahme des Beschwerdemanagements über die Beschwerde beginnt, sondern mit Eingang der Beschwerde beim Wertpapierdienstleistungsunternehmen.

Zur Fehlervermeidung kann es hilfreich sein, intern ausreichend zeitlichen Puffer für den Zwischenbescheid einzuplanen. Liegt die dem Kunden zugesagte Bearbeitungsfrist z. B. bei 15 Arbeitstagen (in Anlehnung an § 62 Abs. 3 S. 2 und 3 ZAG), kann es vorteilhaft sein, intern bereits nach zehn bis zwölf Arbeitstagen eine Wiedervorlage für den Zwischenbescheid vorzunehmen. Außerdem sollte auf eine wirksame Vertretungsregelung (Urlaub, Krankheit) hingewirkt werden.

Qualitativer Abgleich zwischen Kundenangaben und Produkteigenschaften im Rahmen der Geeignetheitserklärung (§ 64 Abs. 4 WpHG i. V. m. BT 6.1 MaComp)

Entsprechend § 64 Abs. 4 WpHG muss die Geeignetheitserklärung die erbrachte Beratung nennen sowie erläutern, wie sie auf die Präferenzen, Anlageziele und die sonstigen Merkmale des Kunden abgestimmt wurde. BT 6.1 MaComp legt dazu ergänzend aus, dass die Geeignetheitserklärung nicht nur bloße, floskelartige Feststellungen enthalten darf, dass ein Finanzinstrument geeignet ist, sondern eine auf den konkreten Kunden bezogene Begründung, warum das Finanzinstrument im konkreten Einzelfall geeignet ist. Eine pauschale Behauptung ohne (individuelle) wertende Komponente, dass ein Produkt geeignet sei, ist in keinem denkbaren Fall ausreichend. Erforderlich ist vielmehr ein konkreter qualitativer Abgleich der Eigenschaften des Finanzinstrumentes mit den Kundenmerkmalen. Die Geeignetheitserklärung muss zu diesem Zweck zwingend Informationen darüber enthalten, inwieweit die abgegebene Empfehlung den Kenntnissen und Erfahrungen, den finanziellen Verhältnissen (insb. der Verlusttragfähigkeit), den Anlagezielen (insb. Risikotoleranz) des Kunden entspricht. BT 6.1 MaComp nennt zur Dokumentation des Abgleichs der Kundenwünsche/ Kundenpräferenzen mit den in Frage kommenden Anlageprodukte im Rahmen der Geeignetheitsprüfung sowohl Positivbeispiele als auch Negativbeispiele. Während die Begründung „Ihre gewünschte Anlagedauer von über fünf Jahren steht im Einklang mit dem empfohlenen Anlagehorizont des Produktes von über fünf Jahren.“ nicht ausreichend wäre, entspräche die Begründung „Das empfohlene Finanzinstrument entspricht Ihrer Risikobereitschaft. Die Anleihe hat eine empfohlene Risikobereitschaft von drei, dies deckt sich mit Ihrer angegebenen Risikobereitschaft drei von fünf.“ den gesetzlichen und aufsichtsrechtlichen Anforderungen. Im Rahmen der Prüfungen nach § 89 WpHG fällt insbesondere auf, dass dann kein qualitativer Abgleich zwischen einzelnen Kundenangaben und Produkteigenschaften vorgenommen wird, wenn der Kunde gewisse individuelle Besonderheiten im Verlauf der Anlageberatung äußert; z. B. Wunsch hinsichtlich der Anlage in einen bestimmten Sektor. Äußert der Kunde z. B. den Wunsch nach einer Anlagemöglichkeit in der Biotech-Branche, so ist in der Geeignetheitserklärung zu begründen, inwieweit und warum das empfohlene Finanzinstrument dem Kundenwunsch entspricht.

PRAXISTIPPS

- Regelmäßige Schulungen (intern und extern)

- Kritische Prüfungen und Kontrollen der operativen Bereiche, Compliance und Innenrevision

- Bei getroffenen Feststellungen: Gegenmaßnahmen einleiten, dokumentieren, überwachen und dem Prüfer nach § 89 WpHG zur Würdigung kommunizieren

Beitragsnummer: 22211