Prof. Dr. Dirk Heithecker, Professur für Quantitative Methoden und Corporate Finance, Hochschule Hannover und Fachreferent, Strategisches Risikomanagement, Volkswagen Bank GmbH*

Im Rahmen der Umstellung der Risikotragfähigkeitsrechnung auf den neuen Leitfaden der Bankenaufsicht gewinnen vor allem Szenarien der normativen Perspektive an Bedeutung.[1] So sind ein Basisszenario und adverse Szenarien Bestandteil der Überprüfung der Tragfähigkeit selbst, zudem sind Stressszenarien zu analysieren.[2] Ein Ausgangspunkt solcher Szenarien sind makroökonomischen Entwicklungen,[3] die bspw. durch private und öffentliche Institutionen bereitgestellt werden. Die Treffsicherheit dieser Prognosen beeinflusst somit die sachgerechte Analyse der Risikotragfähigkeit. Vor diesem Hintergrund wird nachfolgend anhand der Prognosen der Deutschen Bundesbank betrachtet, in welchem Ausmaß solche Prognosen auch in dem erheblichen krisenbehafteten Umfeld der letzten Jahre „funktionieren“ – und Rückschlüsse für deren Nutzung im Risikomanagement gezogen.

Perspektiven der deutschen Wirtschaft als Szenario-Grundlage

Projektionen der wirtschaftlichen Entwicklung werden seitens der Experten der Deutschen Bundesbank halbjährlich im Juni und Dezember im Monatsbericht veröffentlicht.[4] Sie betrachten einen Zeithorizont von drei Jahren in einem Basisszenario.[5] Seit Ausbruch der Corona-Krise wird zudem oftmals ein Downturn-Szenario berechnet.[6] Damit decken diese Szenarien die Vorgaben der normativen Perspektive hinsichtlich zwei wichtiger Kriterien ab – und schaffen zudem zwischen Bank und Aufseher eine gemeinsame Basis zur Bewertung der Entwicklung.

Schlüsselindikatoren der Szenarien sind das reales BIP-Wachstum und die Veränderung des Verbraucherpreisindexes.[7] Zudem werden wichtige Annahme-Parameter und für das Basisszenario bis zu 30 weitere Variablen (Eckwerte) publiziert. Ferner wird das volkswirtschaftliche Narrativ der Projektionen für beide Szenarien dargelegt.

Prognosen und Entwicklungen vergangener Jahre

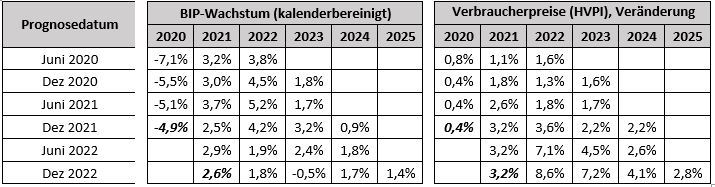

Die nachfolgende Tabelle 1 zeigt die Werte der Prognose und die Ist-Werte für die beiden genannten Schlüsselparameter. Demnach waren 2020 die BIP-Prognosen zunächst zu konservativ, die Erholung 2022 wurde hingegen zu progressiv geschätzt. Beim Verbraucherpreisindex wurde der erhebliche Anstieg 2022 erst spät in den Prognosen abgebildet.

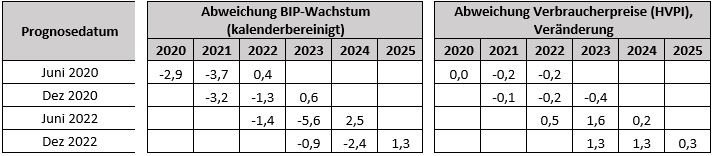

Tabelle 2 zeigt die Verschlechterung der Werte der Schlüsselparameter für die Downturn-Szenarien in Prozentpunkten. Die höchsten negativen Anpassungen beim BIP-Wachstum lagen bei 3,7 und 5,6 Prozentpunkten, bei der Inflation bei 1,6 und 1,3 Prozentpunkten.[8] Während beim BIP diese Werte die Fehlschätzungen im Basisszenario gut auffangen können, so gelingt dies in den Downturn-Szenarien beim Verbraucherpreisindex nicht.

Tabelle 1: Werte der Prognose des Basisszenario der Deutschen Bundesbank, in kursiv: realisierte Ist-Werte, Quelle: eigene Darstellung auf Basis Deutsche Bundesbank, a. a. O.

Tabelle 2: Abweichung der Downturn-Szenarien 2020 und 2022 zum Basisszenario in Prozentpunkten, Quelle: eigene Darstellung auf Basis Deutsche Bundesbank, a. a. O.

Fazit

Die makroökonomischen Projektionen der Experten der Deutschen Bundesbank bieten eine gute Basis für die Szenario-Modellierung in der normativen Perspektive. Die skizzierten Narrative bilden eine Ausgangsidee für sinnvolle bankinterne ökonomische Szenarien. In der Krise wurden jedoch die extremen Volatilitäten der Schlüsselparameter nicht ausreichend antizipiert, sodass für „echte“ Stressszenarien eine „aggressivere“ Abweichung vom Basisszenario bei der bankinternen Szenario-Setzung nachvollziehbar erscheint.

PRAXISTIPPS

- Greifen Sie auf die „Eurosystem staff macroeconomic projections“ der Deutschen Bundesbank und der EZB für die Kapitalplanung und Stressbetrachtungen zurück.

- Diskutieren Sie mit Ihrem Management die Problematik (der Nutzung) volkswirtschaftlicher Prognosen in einem hoch-volatilen Wirtschaftsumfeld.

- Erörtern Sie die Festsetzung sehr adverser, wenig (?) hypothetischer Entwicklungen bei konjunkturellen Abschwüngen, um die Resilienz Ihres Hauses zu steigern.

* Die in dieser Publikation vertretenen Auffassungen geben ausschließlich die persönliche Meinung des Autors wieder.

[1] Vgl. Baumgarten (2019): Adverse/Stress-Szenarien in Risikotragfähigkeit und Kapitalplanung, FCH, Beitragsnummer: 3722, Link. und Riediger (2021): Kapitalplanung und normative Sicht – ein kritischer Blick, FCH, Beitragsnummer: 18299, Link.

[2] Vgl. BBk/BaFin (2018): Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung („ICAAP“) – Neuausrichtung, Tz. 23 und 63 f., sowie MaRisk (2022, Konsultationspapier), AT 4.3.3 und vor allem EZB (2018): Leitfaden der EZB für den bankinternen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process – ICAAP), Grundsatz 7 sowie Alpen (2021): Umsetzung der neuen Steuerungsperspektiven zur Risikotragfähigkeit, FCH, Beitragsnummer: 18309, Link.

[3] Vgl. MaRisk (2022, Konsultationspapier), AT 4.3.3, Tz. 3, „schwerer konjunktureller Abschwung“.

[4] Die BBk ist Teil der „Eurosystem staff macroeconomic projections“, Detail dazu unter EZB (o.D.): Macroeconomic projections, Link. Vgl. nachfolgend vor allem BBk (2022a): Perspektiven der deutschen Wirtschaft für die Jahre 2023 bis 2025, Monatsbericht Dezember; BBk (2022b): Perspektiven der deutschen Wirtschaft für die Jahre 2022 bis 2024, Monatsbericht Juni; BBk (2021a): Perspektiven der deutschen Wirtschaft für die Jahre 2022 bis 2024, Monatsbericht Dezember; BBk (2021b): Perspektiven der deutschen Wirtschaft für die Jahre 2021 bis 2023, Monatsbericht Juni; BBk (2020a): Perspektiven der deutschen Wirtschaft für die Jahre 2021 bis 2023, Monatsbericht Dezember; BBk (2020b): Perspektiven der deutschen Wirtschaft für die Jahre 2020 bis 2022, Monatsbericht Juni, Link.

[5] Im Monatsbericht im Dezember, im Monatsbericht im Juni nur zweieinhalb Jahre, a. a. O.

[6] Konkret gilt das für die Jahre 2020 („noch ungünstigeres Szenario“) und 2022 („adverses Szenario“), im Jahr 2021 wurden keine adversen Szenarien kommuniziert.

[7] Oftmals wird auch noch die Arbeitslosenquote als dritter Schlüsselparameter dargestellt, vgl. EZB (2022): Eurosystem staff macroeconomic projections for the euro area countries,29. Dezember 2022, Link.

[8] Es sei darauf hingewiesen, dass in 2020 und 2021 eine geringe Inflation als besonders problematisch gesehen wurde, in 2022 hingegen eine besonders hohe Inflation.