Thomas Knöpfler[1], Geschäftsführer und Head of Compliance Solutions, ACTICO GmbH

Verstreute IT-Tool-Landschaft: Compliance-Insellösungen rauben Zeit. Deshalb: zentralisieren

Hier ein KYC-Tool, da eine Anti-Geldwäsche-Software, dort ein Transaktionsmonitoring-System und verstreute Datenbanken – da holpert’s gelegentlich beim Synchronisieren. Wenn sich in einer Anwendung die Datenstruktur ändert, läuft es unrund und zwangsweise fließt viel Arbeitszeit in die Fehlerbehebung.

Dass eine zentrale Lösung für alle Aufgaben das Mittel der Wahl ist, ist klar. Die verstreute IT-Landschaft vieler Banken und Versicherer ist jedoch über die Jahre historisch gewachsen. Umsatteln lohnt sich trotzdem. Moderne Compliance-Tools vereinen Anwendungen für sämtliche Bereiche der Compliance: Transaktionsmonitoring, Sanktionslisten-Prüfungen, KYC und Anti-Geldwäsche. Dazu gehört auch die WpHG-Compliance zur Verhinderung von Marktmissbrauch und Insiderhandel. Die Ablösung von Einzelsystemen, die mancher Anwender auch als Inseln bezeichnet, ist in der Praxis mit Erfolg umgesetzt worden.

False Positives: Unnötige Systemmeldungen reduzieren mit Machine Learning

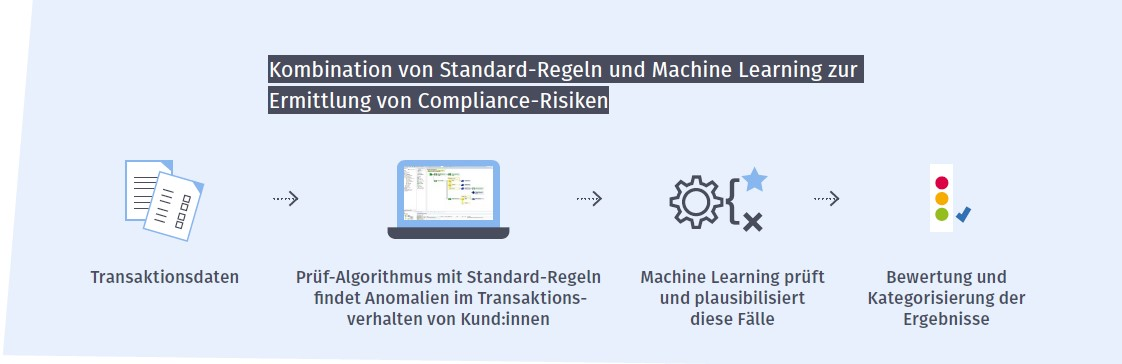

Zur Einhaltung der Compliance-Vorgaben sind Banken und Versicherer auf ein IT-System angewiesen, das Auffälligkeiten sicher entdeckt. Meldet die Compliance-Software einen potenziellen Geldwäsche-Fall, klärt das Compliance-Team die Hintergründe ab. Das geschieht oft manuell und kostet Zeit. Das Interesse von Compliance besteht natürlich darin, nur die wirklich relevanten Fälle abklären zu müssen. Irrelevante Fälle, also die False Positives, sollen im Idealfall auf ein Minimum reduziert werden. Hier setzt die Digitalisierung und der Einsatz von Machine Learning an. Machine Learning ist eine Komponente der künstlichen Intelligenz (KI). Es bildet Wissen aus historischen Daten (z. B. abgeklärte Geldwäsche-Fälle) und Expertenwissen von Compliance-Mitarbeitenden ab. Eine gut ausgesteuerte Machine-Learning-Anwendung bringt nachweislich gute Ergebnisse bei der Reduzierung der False Positives, z. B. in der Anti-Geldwäsche und im Sanktionslisten-Screening. Dort lassen sich bis zu 60 % der False Positives einsparen.

Machine Learning im Transaktionsmonitoring: bis zu 50 % Arbeitszeit einsparen

Banken und Versicherer müssen den Zahlungsverkehr überwachen. KYT (Know Your Transaction) heißt dieses Prinzip. Dabei analysieren sie mit Hilfe von Regeln und einer zusätzlichen Machine-Learning-Anwendung, ob der Auftraggeber oder Empfänger auf einer Sanktionsliste steht, ob das Limit eingehalten wird, welche Länder involviert sind, welchen Verwendungszweck die Zahlung hat und wie die Historie des Kunden aussieht. Im Transaktionsmonitoring gilt die gleiche Maxime: False Positives so gering wie möglich halten. Trainierte Machine-Learning-Anwendungen erhöhen dabei die Qualität der Meldungen, so dass Compliance-Mitarbeitende bis zu 50 % weniger Arbeitszeit mit der Abklärung von Fällen verbringen müssen.

Lernerfolg hängt vom Coach ab

Eine sich verselbstständigende KI wäre nicht transparent, nicht auditierbar, nicht zu verantworten – ein Alptraum. Deshalb übernehmen Compliance-Systeme neue Machine-Learning-Algorithmen nur, wenn sie ausreichend getestet und immer wieder verbessert wurden – „trainieren“, nennt man das.

Nur Compliance-Teams, die ihre künstlich-intelligenten Systeme gut trainieren, schöpfen ihr Potenzial aus. Voraussetzung ist jedoch ein Software-Partner, der Erfahrung im Training von Machine-Learning-Modellen hat.

Clustering mit Machine Learning

Künstliche Intelligenz unterstützt auch bei der Kundensegmentierung. Banken und Versicherer gruppieren Kunden anhand ihres Verhaltens – Clustering. Mittels ML-Verfahren segmentieren Verpflichtete die Kunden wesentlich feingranularer als nur mit regelbasierten Prozessen. Das gilt umso mehr, wenn eine Gruppierung nach üblichen Faktoren, wie Branchen, Vermögensumfang und ähnlichem, „versagt“, weil die Kundenzielgruppe sehr homogen ist. Das betrifft bspw. Banken, die sich auf Ultra High Network Individuals (UHNI) fokussieren. Mittels ML lassen sich hier trotzdem Muster finden, die ein aussagekräftiges Clustering des Kundenstamms ermöglichen.

Wenn das Transaktionsverhalten innerhalb eines Clusters stark abweicht, kann dies ein Hinweis auf Geldwäsche oder Betrug sein. Je ähnlicher sich die Mitglieder eines Clusters sind, desto eher fällt abweichendes Verhalten auf. Mit einer differenzierteren Einteilung der Kundengruppen steigt die Erkennungsqualität – das System erkennt mehr echte Fälle und reduziert die Zahl der False Positives.

Zweitschriften im Wertpapierhandel: Tippen Compliance-Mitarbeitende noch ISINs ab?

Handeln Bankangestellte bei einer Drittbank oder einem Neobroker mit Wertpapieren, so muss die Arbeitgeber-Bank die Daten erfassen. Damit möchte der Gesetzgeber Marktmissbrauch und Insiderhandel aufdecken. Oft senden Dritt-Institute die Depot-Zweitschriften per Post oder PDF. Das führt dazu, dass Compliance-Mitarbeitende jedes Wertpapierhandelsgeschäft manuell erfassen. Weil in den letzten zwei Jahren die Anzahl der Aktionärinnen und Aktionäre sprunghaft angestiegen ist, bringt das Kapazitätsprobleme in die Banken. Digitalisierung ist ein probates Mittel, die manuelle Eingabe von Daten abzulösen. Das spart den Anwender-Teams bis zu vier Minuten pro Fall. Gleichzeitig ermöglichen die Daten die automatisierte Prüfung der Handelsgeschäfte auf Marktmissbrauch oder Insiderhandel.

Prozesse voll- oder teilautomatisieren

Compliance-Software überwacht Personen, Geschäftsbeziehungen, Transaktionen und Wertpapieraufträge voll- oder teilautomatisiert und hilft, Geldwäsche, Marktmanipulation, Insiderhandel und Terrorfinanzierung rechtzeitig zu erkennen. Die Automatisierung der einzelnen Prozesse schreitet mit maschinellem Lernen immer weiter fort – Iteration für Iteration.

PRAXISTIPPS

- IT-Komplexität erschwert die Arbeit. Deshalb: Insellösungen reduzieren und Compliance in einem System bündeln.

- Bei den meisten Prozessen bestehen noch Potenziale für Teil- oder Vollautomation.

- False Positives sind Zeitverschwendung. Machine Learning erleichtert die Arbeit, erhöht die Effizienz und kann so gestaltet sein, dass sie keine Blackbox darstellt. Auditoren oder die Finanzaufsicht haben damit volle Transparenz.

- Nur mit Fachexperten aus dem Compliance-Umfeld und der Erfahrung des Software-Partners gelingt das Training der Machine-Learning-Modelle.

- Manuelle Arbeiten sind weitgehend automatisierbar. Wer Depot-Zweitschriften manuell erfasst, sollte auf die Digitalisierung umsteigen und diese Daten gleich zur Prüfung auf potenziellen Insiderhandel oder Marktmissbrauch nutzen.

[1] Thomas Knöpfler ist Mitgründer und Geschäftsführer des Software-Herstellers ACTICO. Aus der Zusammenarbeit mit Compliance- und IT-Teams international agierender Banken und Versicherungen erhält er Einblicke in aktuelle Compliance-Themen und -Anwendungen.