Dr. Andreas Gantner, Team Lead Rating – Specialised Lending & IFRS9, Group Risk Methods, RSU

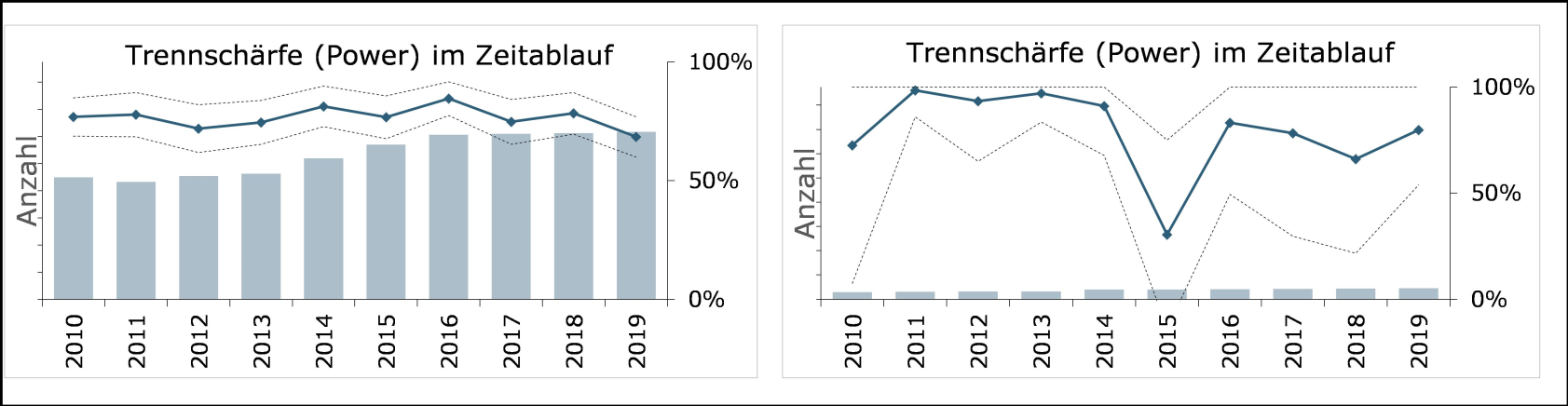

Bei Pool-Ratingverfahren schließen sich mehrere Institute zusammen, um auf der Grundlage einer gepoolten Datenbasis und einer einheitlichen Rating-Philosophie ein gemeinsames Modell zu schätzen. Die Vorteile eines solchen Ansatzes liegen auf der Hand: Die gemeinschaftliche Modellierung ermöglicht einen gemeinsamen Umgang mit Änderungen und auch die IT-Umsetzung wird nur einmal notwendig. Dadurch entstehen für die beteiligten Institute Skaleneffekte und somit Kostenersparnisse. Andererseits – und das ist für das Thema Validierung der wichtigere Teil – führt die zusammengefasste und deutlich umfangreichere Datenbasis zu einer dauerhaft verlässlicheren Identifikation und Quantifizierung der relevanten Risikofaktoren, als dies bei einem einzelnen Institut möglich wäre. Dies gilt vor allem für das Großkundengeschäft, auf welches die Ratingverfahren der RSU spezialisiert sind. Zur Veranschaulichung sind in der folgenden Grafik Trennschärfe-Statistiken im Zeitablauf beispielhaft dargestellt (für das wichtige Corporates-Portfolio), einerseits auf Pool- andererseits auf Instituts-Ebene (hier: eine der Top10-Banken in Deutschland):

Doch nicht nur beim mathematisch-statistischen und eher testbasierten Vorgehen liefert der Pool Mehrwert in der Validierung: Durch die gemeinsame Modellierung sitzen auch alle Fach-Experten aus den jeweiligen Instituten zusammen am Tisch und können auf diese Weise ökonomische Sachverhalte konsistent einordnen.

Leider sind diese Vorteile nicht umsonst zu haben, sondern kommen vielmehr zum Preis neuer Fragestellungen: Wie passen die Instituts-Daten zum Rest des Datenpools, wie gut funktioniert die Modellierung auf dem spezifischen Portfolio des Instituts? Diese Fragen rücken aus Instituts-Sicht plötzlich ins Zentrum der Validierung und werden im Allgemeinen unter dem Schlagwort eines „Nachweises der Repräsentativität“ zusammengefasst. Denn auch dann, falls auf Pool-Ebene vielfältige Validierungshandlungen durchgeführt werden, bleibt das Institut dennoch selbst verantwortlich für die Validierung auf dem eigenen Portfolio und eine saubere Aufteilung von Aufgaben und Verantwortung in diesem Kontext ist unabdingbar.

In Bezug auf das Thema Rating-Prozesse springen die modellrelevanten Fragestellungen direkt ins Auge: Die am Pool beteiligten Institute benötigen ein gemeinsames Verständnis zum Anwendungsbereich eines Verfahrens, zu den relevanten Rating-Inputs und nicht zuletzt zu der Frage, wann ein Rating zu aktualisieren ist oder wann der Eintritt eines Ausfallereignisses gegeben ist. Der Pool adressiert diese Themen durch umfangreiche und einheitliche Vorgaben für die relevanten Aspekte sowie durch eine möglichst weitgehende, einheitliche Umsetzung in der IT-Infrastruktur. Zusätzlich ermöglicht die „Dubletten-Analyse“ im gemeinsamen Datenpool weitere Erkenntnisse: Dadurch, dass derselbe Kunde unter Umständen zwar mit demselben Modell, aber von unterschiedlichen Banken geratet wird, können die Vorgehensweisen verschiedener Institute verglichen werden und bei Bedarf die Anwendungsvorgaben weiter geschärft, Falschanwendungen behoben werden etc. In Institutsverantwortung hingegen liegt die eigenverantwortliche Einhaltung der zentralen Vorgaben inklusive einer ausreichenden Plausibilisierung im Rahmen der Validierungsprozesse.

Die Frage nach der Repräsentativität der Modellierung ist die zweite und wesentliche Frage aus Instituts-Sicht, also die Frage der Anwendbarkeit der Pool-Modellierung für das aktuelle Portfolio des Instituts. Für das Pool-Modell wurde die Funktionalität und Performance in der Regel ja bereits im Rahmen der Pool-Validierung auf Ebene des Pool-Portfolios nachgewiesen. Wieso sollte dann die ermittelte Ausfallwahrscheinlichkeit für einen Kunden unangemessen sein, falls es sich bei dem beurteilten Kunden um einen typischen Anwendungsfall des Modells handelt und auch sonst keine Prozess-Unterschiede für einen Risiko-Unterschied sprechen? Aus Portfolio-Sicht schlummern potenzielle Gefahren dort, wo das Instituts-Portfolio in einem zentralen Merkmal deutlich von dem abweicht, was auf Pool-Ebene zu finden ist. In diesem Fall könnte eine schlechte Modell-Performance auf dem Instituts-Portfolio aufgrund einer geringeren Relevanz dieser Merkmalsausprägung im Pool nicht ausreichend sichtbar werden. Genau diese Fragestellung muss also aus Institutssicht untersucht werden: Gibt es bonitätsrelevante Unterschiede zwischen Instituts- und Pool-Portfolio und falls ja, ist dann dennoch eine gute Modell-Performance zu erwarten oder ist das Modell sogar in der Lage, genau diese Unterschiede zu differenzieren? In diesem Fall steht der Anwendbarkeit des Modells sowie der Übertragbarkeit der im Pool beobachten Validierungs-Ergebnisse für die Instituts-Validierung nichts mehr im Wege.

PRAXISTIPPS

- Für die Validierung von Low-Default-Portfolien kommen Institute um die Verwendung externer Datenquellen meist nicht herum.

- Bei Pool-Ratingverfahren werden die eigenen Ratings mit demselben Verfahren erzeugt wie die Entwicklungs- und Validierungsdaten im Pool. Zusätzlich erhalten Institute große Transparenz über Modellierung und Vorgehensweisen.

- Auf diese Weise sind die Fragestellungen zur Repräsentativität zwar vorhanden, aber eben deutlich kleiner als bei Verwendung von Benchmark-Informationen externer Ratingagenturen.

- Eine ausführlichere Darstellung finden Sie im Buchbeitrag des Autors: „Validierung von Pool-Ratingverfahren“ (in: MaRisk-konforme Risikomessverfahren, 2. Auflage, Riedinger/Leichinger (Hrsg.), FCH Praktikerhandbuch).

Beitragsnummer: 21843