Julia Marie Reckziegel, Studentin, Hochschule Karlsruhe – Technik und Wirtschaft

Im Sinne der UN-Leitprinzipien für Wirtschaft und Menschenrechte und des Nationalen Aktionsplans, welche u. a. die Verletzung von Menschen- und Umweltrechten durch Wirtschaftsunternehmen unterbinden, erließ die Bundesregierung das Lieferkettensorgfaltspflichtengesetz (LkSG).

Das LkSG tritt erstmals am 01.01.2023 in Kraft und verpflichtet Unternehmen zur Umsetzung einiger Sorgfaltspflichten in ihrem eigenen Geschäftsbereich sowie entlang ihrer Lieferketten. Die Finanzbranche kann insbesondere als Kreditgeber in vielerlei Hinsicht nach dem LkSG sorgfaltspflichtig sein.

Adressatenkreis des LkSG

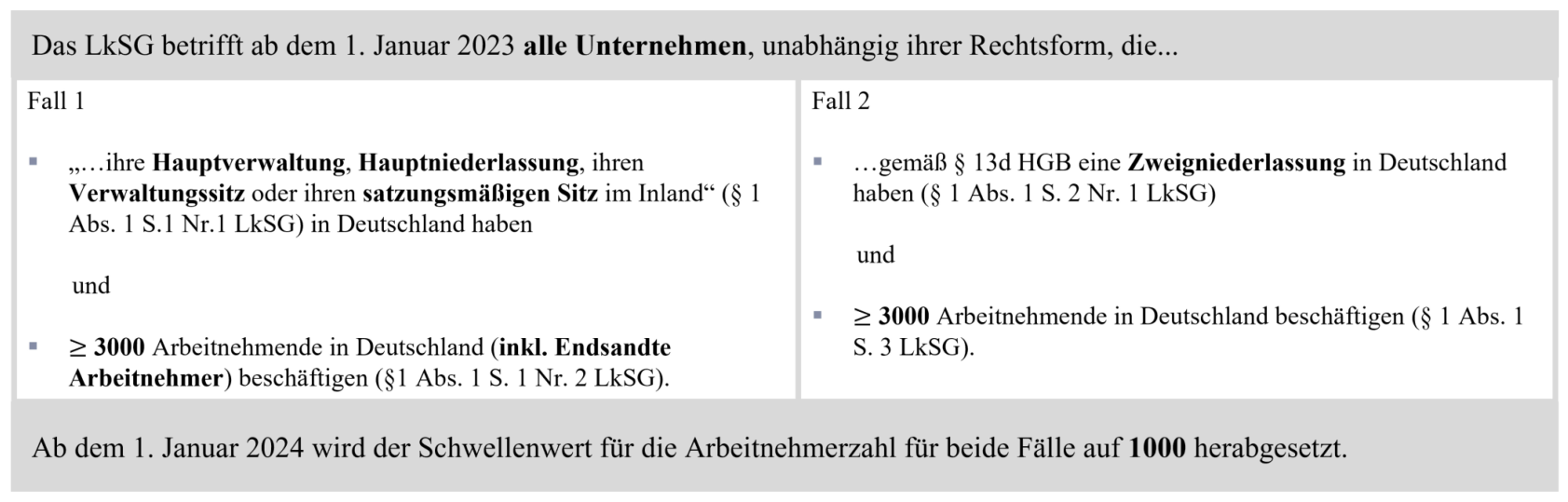

Das LkSG betrifft zunächst alle Unternehmen, unabhängig ihrer Rechtsform. Ausschlaggebend für den Anwendungsbereich sind der Unternehmenssitz und die Zahl der Beschäftigten eines Unternehmens. Für den Unternehmenssitz gilt, dass ein Unternehmen seine Hauptverwaltung, Hauptniederlassung oder seinen Verwaltungssitz in Deutschland haben muss oder gem. § 13d HGB über eine Zweigniederlassung in Deutschland verfügt. Darüber hinaus muss das Unternehmen mindestens 3.000 Arbeitnehmer beschäftigen.

Abbildung 1: Sachlicher und personeller Anwendungsbereich des LkSG

Quelle: Eigene Darstellung

Inwiefern ist die Finanzbranche Adressat des LkSG?

Das LkSG ist primär auf Unternehmen der Realwirtschaft zugeschnitten, jedoch beschränkt es seinen Anwendungsbereich nicht nur auf diese. In der Regierungsbegründung wird ausdrücklich darauf hingewiesen, dass Anbieter einer Finanzdienstleistung, wie z. B. einer Kreditvergabe, im Zahlungsverkehr oder im Anlagegeschäft in gewisser Weise sorgfaltspflichtig sein können. Die üblichen Sorgfaltspflichten betreffen vor allem die vorgelagerte Lieferkette (Upstream-Lieferkette) – daher unmittelbare und mittelbare Zulieferer sowie den eigenen Geschäftsbereich. Gemäß §§ 3 ff. LkSG entstehen keine Sorgfaltspflichten gegenüber den Endkunden/-innen. Ein Finanzdienstleister ist in folgenden Fällen sorgfaltspflichtig:

- Der Finanzdienstleister fällt in den sachlichen und personellen Anwendungsbereich (siehe Abbildung 1) des LkSG.

- Die Finanztransaktion ist so bedeutend, dass ohnehin Informations- und Kontrollmöglichkeiten bestehen, beispielsweise bei der Vergabe eines Großkredits gem. Art. 392 VO (EU) Nr. 575/2013. Ein Großkredit ist ein Kredit, der mindestens zehn Prozent der anrechenbaren Eigenmittel eines Instituts umfasst.

- Der Finanzdienstleister fällt zwar nicht in den Anwendungsbereich, wird aber von dessen Kunden/-innen zur Einhaltung des LkSG verpflichtet. Dies ist beispielsweise dadurch gegeben, dass ein Kreditinstitut bei der Vergabe eines Kredits als Zulieferer zu den Sorgfaltspflichten des Kreditnehmers gehört und somit der Erfüllung des LkSG unterliegt.

Die BaFin teilte bereits in einer Pressemitteilung am 29.11.2021 mit, zukünftig verstärkt die Konzernabschlüsse auf Lieferkettenfinanzierungen (Reverse Factoring) überprüfen zu wollen. Gemäß der SFDR-Verordnung (VO (EU) Nr. 2019/2088) müssen Kreditinstitute bereits ihre Geschäftsstrategie inklusive der Beachtung von Nachhaltigkeitsrisiken auf deren Website veröffentlichen. Kreditinstitute könnten aus strategischen Gründen ihre Investitionen oder die Kreditvergabe an die Vorgaben des LkSG anpassen. Demnach würde das LkSG in der ESG-Strategie in den Bereichen Social und Governance inkludiert werden. Finanzdienstleister, die den Sorgfaltspflichten nicht nachkommen, könnten Reputationsrisiken drohen. Diese Reputationsrisiken können verheerende Folgen für Unternehmen der Finanzbranche haben. Finanzdienstleistungen basieren zu einem großen Teil auf Vertrauen und dieses hinwiederum entsteht durch Reputation, zumindest zum Teil.

Sorgfaltspflichten

Bei den Sorgfaltspflichten handelt es sich um Maßnahmen, die dazu dienen, menschenrechts- und umweltbezogene Risiken in den Lieferketten eines Unternehmens zu beenden, zu erkennen, vorzubeugen oder zu minimieren. Die Beendigung steht dabei an erster Stelle, sofern diese möglich und nicht mit unzumutbarem Aufwand verbunden ist. Ein sorgfaltspflichtiges Unternehmen ist nur für Risiken innerhalb seiner Lieferketten verantwortlich, die es selbst verursacht, dazu beigetragen oder diese verstärkt hat.

Abbildung 2: Roadmap zur Umsetzung des LkSG

Quelle: Eigene Darstellung

PRAXISTIPPS

- Die Betroffenheit des Finanzdienstleisters muss geprüft werden.

- Interne Zuständigkeiten müssen bestimmt werden.

- Es muss geprüft werden, in welchem Ausmaß die LkSG-Risiken im Risikomanagement, in der Geschäfts- und Risikostrategie, der Risikotragfähigkeit sowie den internen Kontrollverfahren aufzunehmen sind. Das LkSG muss in die internen Organisationsrichtlinien integriert werden.

- Ein Verfahren muss etabliert werden, mit dem turnusmäßig die menschenrechts- und umweltbezogenen Risiken im eigenen Geschäftsbereich und bei unmittelbaren Zulieferern sowie im Fall substantiierter Kenntnis bei mittelbaren Zulieferern (Lieferanten-Due Diligence) identifiziert werden können. Die Risiken sind dabei zu bewerten und gegebenenfalls zu priorisieren. Anschließend sind die Ergebnisse der Risikoanalyse an die maßgeblichen Entscheidungsträger (z. B. an den Vorstand) zu kommunizieren.

- Die Geschäfts- und Risikostrategie müssen auf die Berücksichtigung von menschenrechts- und umweltbezogenen Risiken überprüft werden und an die Ergebnisse der Risikoanalyse angepasst werden.

- Geeignete Präventionsmaßnahmen sind zu entwickeln. Dazu zählt die Abgabe der Grundsatzerklärung und deren Verlautbarung. Darüber hinaus sollten Einkaufsstrategien und -praktiken, Schulungsprogramme für eigene Mitarbeiter und Mitarbeiter von Lieferanten sowie risikobasierte Kontrollmaßnahmen etabliert werden.

- Bei bereits eingetretenen Risiken müssen Abhilfemaßnahmen ergriffen werden, die im eigenen Geschäftsbereich zur Mitigation führen und beim Zulieferer mindestens zur Minimierung führen.

- Des Weiteren muss ein Beschwerdeverfahren bereitgestellt werden, wodurch Mitarbeiter des Unternehmens, unmittelbare und mittelbare Zulieferer sowie externe Betroffene auf Verletzungen der Pflichten hinweisen können.

- Die fortlaufende Dokumentation über die Erfüllung der Sorgfaltspflichten sowie die obligatorische Berichterstattung muss gewährleistet sein und der Bericht dazu muss veröffentlicht werden.

Beitragsnummer: 21782