Frank Günther, Senior Consultant und Kreditspezialist, FCH Consult GmbH

I. Ziele und Anforderungen

In den vergangenen Jahren haben sich die Anforderungen an die Überwachung von leistungsgestörten Krediten aufsichtsrechtlich erheblich erweitert. In meiner Beratungstätigkeit ist mir dabei vor allem aufgefallen, dass die Daten, welche in hoher Transparenz regelmäßig der Aufsicht gemeldet werden, in den verschiedenen Bankprozessen zur Qualitätssicherung und Risikosteuerung noch nicht ausreichend Verwendung finden. Gleichzeitig ist den Datenerfassern, welche vor allem in den Bereichen des Kreditgeschäftes (Markt, Marktfolge, Problemkreditbearbeitung) tätig sind, die Bedeutung der Qualität dieser Daten für die Steuerung der Bank und für den aufsichtlichen SREP-Prozess noch zu wenig transparent.

1. Rahmenanforderungen

Wesentliche erweiterte Anforderungen an das Controlling und die Steuerung leistungsgestörter Kredite haben die EBA-Leitlinien über das Management notleidender und gestundeter Risikopositionen vom 31.10.2018 in der Umsetzung im Rahmen der 6. MaRisk-Novelle (BaFin Rundschreiben 10/2021 vom 16.08.2021) fixiert. In Tz. 85 der genannten Leitlinien werden in diesem Zusammenhang die Anforderungen an die wesentlichen Daten gestellt:

[...]

Beitragsnummer: 21770Einfacher Zugang zu allen relevanten Daten und Dokumenten, darunter: - aktuelle Informationen zu NPL und jungen Zahlungsrückständen von Kreditnehmern, einschließlich automatisierter Benachrichtigungen bei Aktualisierungen,

- Informationen zu Risikopositionen und Sicherheiten/Garantien in Zusammenhang mit dem Kreditnehmer oder verbundenen Kunden,

- Instrumente zur Überwachung/Dokumentation zur Nachverfolgung der Leistungsfähigkeit und Wirksamkeit von Forbearance-Maßnahmen,

- Status von Abwicklungsaktivitäten und Interaktion mit Kreditnehmern sowie Details zu vereinbarten Forbearance-Maßnahmen usw.,

- nachverfolgte Cashflows aus Kredit und Sicherheiten,

- Unterstützung effiziente Bearbeitung und Überwachung,

- automatisierte Workflows über den gesamten NPL-Lebenszyklus hinweg,

- automatisierte Überwachungsprozesse für den Kreditstatus, die eine korrekte Kennzeichnung von notleidenden und gestundeten Risikopositionen sicherstellen,

- eingebundene Frühwarnsignale/Zahlungsstromanalysen,

- automatisiertes Berichts-/Meldewesen über den Lebenszyklus der NPL-Abwicklung hinweg, für das NPL-Management, das Leitungsorgan und andere zuständige Führungskräfte sowie die Aufsichtsbehörde,

- Wirksamkeitsanalyse der Abwicklungsaktivitäten (z. B. Gesundungsquote/Erfolgsquote, Informationen zu Verlängerungen, Wirksamkeit angebotener Restrukturierungsoptionen, Zahlungseingangsrate, Analyse der Gesundungsquote nach Zeitbändern, Anteil gehaltener Zusagen usw.),

- Überwachung der Entwicklung von Portfolios/Teilportfolios/Kreditnehmergruppen/einzelnen Kreditnehmern.

|

Auch die EBA-Leitlinien zur Kreditvergabe und -überwachung (EBA/GL/2020/06),

deren Umsetzung für die LSIs im Rahmen der 7. MaRisk-Novelle ansteht, unterstreichen in Abs. 243 diese Anforderungen:

- Daten zum Kreditrisiko sind unverzüglich und möglichst ohne manuelle Eingriffe zu erfassen und automatisch aufzubereiten,

- Generierung granularer Risikodaten, die einerseits passend sind und für das eigene Risikomanagement des Instituts verwendet werden, andererseits aber auch den Anforderungen der zuständigen Behörden an die regelmäßige aufsichtsrechtliche und statistische Berichterstattung sowie an die aufsichtlichen Stresstests und das Krisenmanagement genügen,

- Gewährleisten einer wirksamen Überwachung aller Kreditengagements und Sicherheiten,

- Vorhalten einer angemessenen Zeitreihe für die Meldung aktueller Risikopositionen, neuer Arten der Kreditvergabe und von Frühwarnindikatoren über den Planungshorizont.

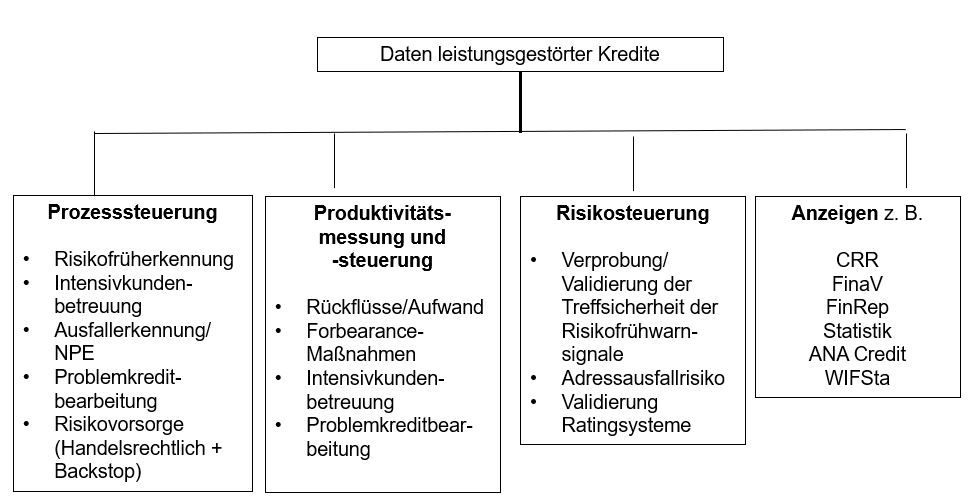

Dies bedeutet, aktuelle Daten rund um die leistungsgestörten Kredite haben im Rahmen des internen Reportings/Controllings folgende wesentlichen Zielfunktionen zu erfüllen:

Abbildung 1: Wesentliche Ziele Reporting rund um Leistungsgestörte Kredite

2. Neue Anforderungen im Rahmen der Forbearance-Prozesse

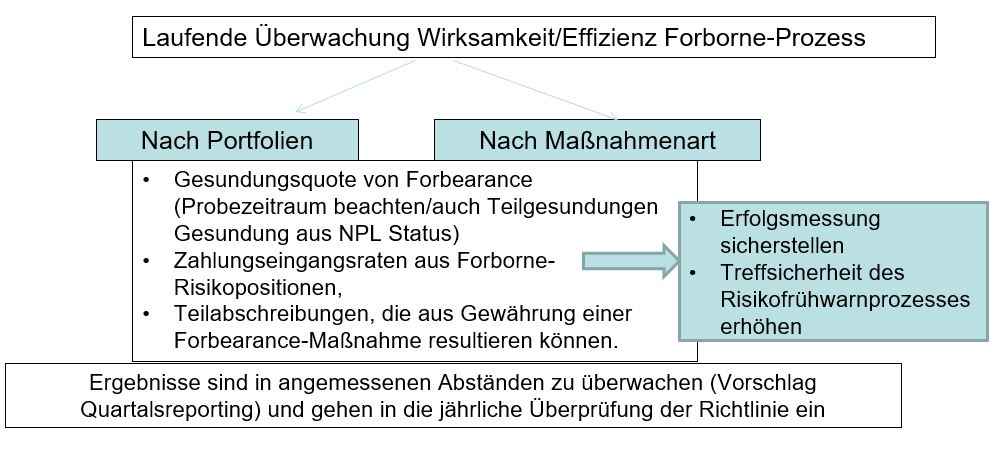

Im Ergebnis der Umsetzung der 6. MaRisk-Novelle sei an dieser Stelle neben der generellen Pflicht zur Überwachung der NPE-Quote auch auf die für alle Banken geltenden Anforderungen zur Überwachung der Effizienz und Wirksamkeit von Forbearance-Maßnahmen entsprechend BTO 1.3.2 Tz. 6 MaRisk hingewiesen.

Abbildung 2: Übersicht Controlling Forborne-Prozess

Entsprechend dem Ergebnis der Auswertungen sind Rückschlüsse auf Prozesse und Verfahren zur Gewährung von Forbearance-Maßnahmen zu dokumentieren und ggf. Anpassungen der entsprechenden Kreditprozesse durchzuführen. Dabei sind folgende Punkte zu beachten:

- Verbindung zu Risikofrüherkennung,

- Zuständigkeiten, Kompetenzen,

- Verfahren zur Entscheidungsfindung – Forbearance und Gesundung – Verbindung zu Intensivkundenbetreuung/Problemkreditbearbeitung incl. Unterlagenanforderung und regelmäßige Überwachung – Wiedervorlage,

- Angemessenheit der verfügbaren Forbearance-Maßnahmen incl. vertraglicher Umsetzung.

Auch die Untersuchung der Auswirkungen von Mehrfach-Forbearance-Maßnahmen und Rückfälligkeiten in der mindestens zweijährigen Bewährungsphase sollte Bestandteil der Reports sein.

3. Neue Anforderungen im Rahmen der Kreditüberwachung lt. Entwurf 7. MaRisk-Novelle

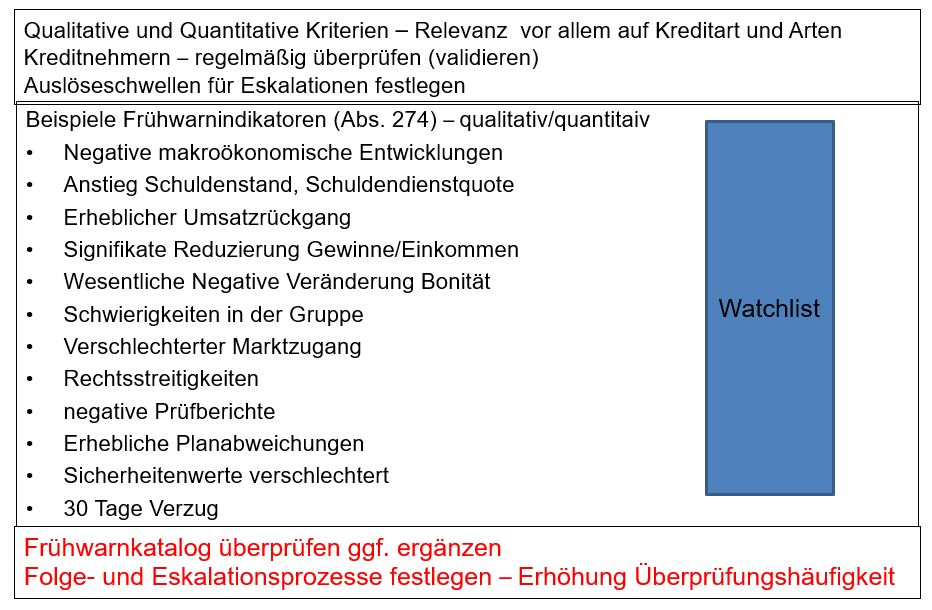

Im Rahmen der laufenden Umsetzung der EBA-Leitlinien zur Kreditvergabe und -überwachung (EBA/GL/2020/06) innerhalb der 7. MaRisk-Novelle liegt der Focus der genannten Daten vor allem auf der Sicherstellung der Treffsicherheit des Risikofrühwarnsystems. Über die Anpassung und die Aufnahme des Verweises auf den Abschnittes 8.5 der EBA/GL/2020/06 (Verwendung von Frühwarnindikatoren/Watchlisten bei der Kontrolle der Kreditrisiken) stehen die Banken vor der Anforderung der Überprüfung ihrer verwendeten Risikofrühwarnindikatoren entsprechend den Parametern der Tz. 274 der EBA GL. Hierbei wird gefordert, die Relevanz der Frühwarnindikatoren in Bezug auf die Merkmale der Transaktionen und Arten von Kreditnehmern oder ggf. für homogene Gruppen von Portfolios festzulegen, zu beschreiben und regelmäßig zu überprüfen.

Der Schwerpunkt liegt dabei darauf, anhand historischer Daten die Entwicklung der Kreditengagements vom Erkennen eines spezifischen Frühwarnsignals über die weitere Bearbeitung in Intensivkundenbetreuung oder Problemkreditbearbeitung bis hin zur Gesundung (Normalkundenbetreuung) bzw. endgültigen Ausfalls zu reporten und die entsprechenden Rückschlüsse auf den Einsatz der einzelnen angewandten Frühwarnindikatoren durchzuführen.

Dabei sind folgende Schwerpunkte zu beachten:

- Setzen die angewandten Frühwarnkriterien das Institut in die Lage, rechtzeitige Maßnahmen einzuleiten, um Ausfälle zu minimieren?

- Sind die Risikosignale qualitativ/quantitativ ggf. auch für einzelne Kundengruppen weiterzuentwickeln?

- Sind die unter Risikogesichtspunkten festzulegenden Ausnahmen betreffs Arten von Kreditgeschäften oder Kreditgeschäfte unterhalb bestimmter Größenordnungen angemessen?

Abbildung 3: Risikosignale Kreditüberwachung Abschn. 8.5. EBA-GL

4. Beispiel Transparenz der Intensivkundenbetreuung

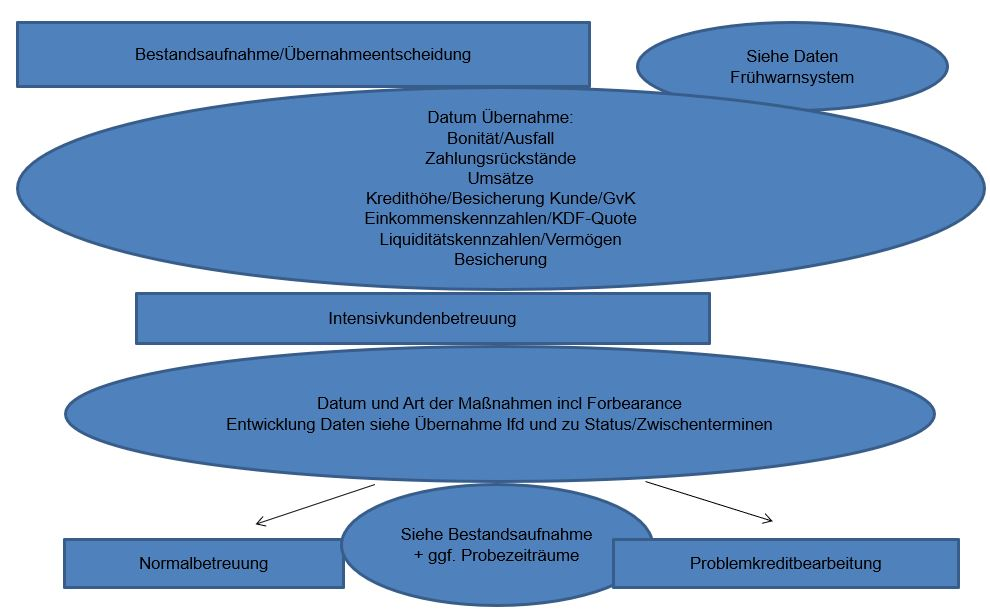

Vor allem rund um die Intensivbetreuung mit ihren direkten Schnittstellen zur Risikofrüherkennung und dem effizienten Einsatz von Forbearance-Maßnahmen steht die Auswertung von Einzelkundendaten und Portfolioanalysen im Mittelpunkt. Unter dem Ziel der Erfolgskontrolle der Intensivbetreuung stehen folgende Punkt im zentralen Interesse:

- Überwachung Maßnahmenplan – Umsetzung der beschlossenen Engagementstrategie,

- Bonitätsverbesserung,

- Obligoreduzierung (Rückführung/Ablösung),

- Risikoreduzierung (Sicherheitenverstärkung).

Abbildung 4: Grundsätzliche Reportinganforderungen Intensivkundenbetreuung

Im Ergebnis der Datenauswertungen sind folgende Schwerpunkte zu unterscheiden:

- Engagementbezogen:

- Entwicklung des Kreditnehmers,

- Überwachung und Ableitung neuer Maßnahmen,

- Rechtzeitiger Übergang Betreuungsstufe Gesundung oder Sanierung/Abwicklung.

- Portfolio(Intensivkunden)bezogen:

- Effizienz-Gesundungsquote/Risikoreduzierung,

- Überprüfung Einschaltkriterien ,

- Angemessene Personal(qualifikations)bemessung.

Letztendlich steht auf Basis der Zahlen die Einschätzung im Mittelpunkt: Mit wieviel Aufwand wurde welcher wirtschaftliche Verlust für die Bank durch den Einsatz der Intensivkundenbetreuung verhindert? Dabei sollte auch die Anwendung von bankindividuellen Bagatellgrenzen zur Einschaltung der Intensivkundenbetreuung überprüft werden und ebenso der empfohlene Wiedervorlagezeitraum und Gesamtbetreuungszeitraum.

II. Daten im aufsichtlichen Meldewesen (externen Reporting)

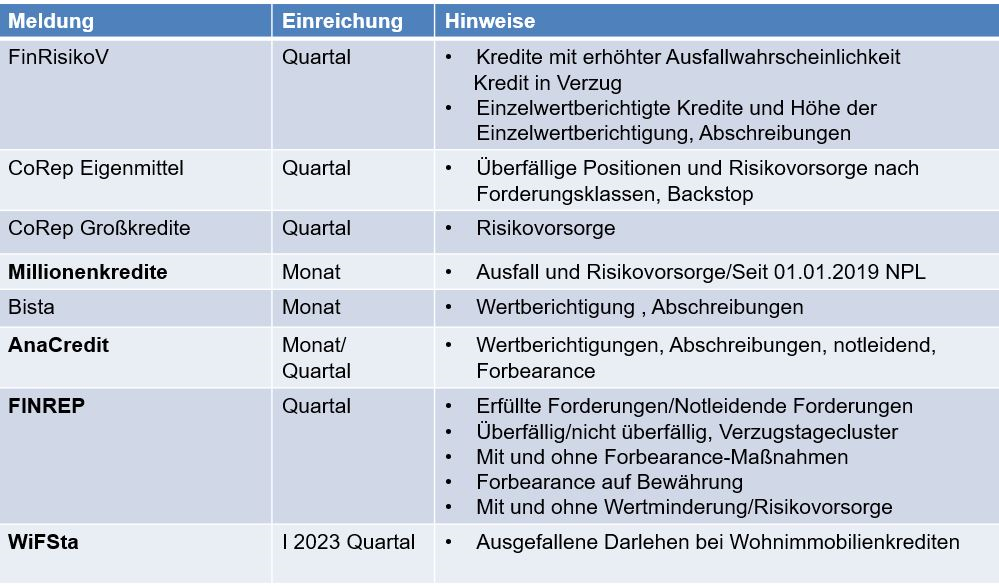

Bei der Gestaltung der internen Reporting- und Controllingprozesse rund um die leistungs-gestörten Kredite macht es Sinn, im Vorfeld die vorhandenen Daten aus den verschiedenen Bereichen des aufsichtlichen und statistischen Meldewesens zu analysieren und diese als Basis für weitere Auswertungen entsprechend um notwendige Detaildaten angereichert zu nutzen. Die folgende Übersicht zeigt auszugsweise die hier vorliegenden Daten:

Abbildung 5: Übersicht (Auszug) Daten zu leistungsgestörten Krediten im Meldewesen

Vor allem die Rohdaten zu AnaCredit und FinRep sind recht umfangreich und sollten hier als Basis weiterer spezifischer Auswertungen genutzt werden. Perspektivische Anforderung ist es, diese in den Banken vorhanden Daten noch stärker transparent in die Kreditprozesse zu integrieren, um ggf. unmittelbar in Abhängigkeit der Entwicklungen beim Engagement Entscheidungen treffen zu können

III. Gestaltung des internen Reportings

Der Umfang des internen Bankreportings zur Erfüllung der genannten Ziele ist im Wesentlichen vom Gesamtrisiko geprägt. Darüber hinaus bestimmt die Heterogenität des Kreditgeschäftes, wie detailliert Daten aufzubereiten sind, um treffsichere Entscheidungen treffen zu können. Anregungen zu notwendigen Information geben hier die Anlagen 1–3 der EBA-Leitlinien über das Management notleidender und gestundeter Risikopositionen.

Abbildung 6: Beispiele für Inhalte der Reports

Eine Bank sollte folgende Punkte aus ihren Auswertungen beantworten können und daraus entsprechende Schlussfolgerungen ableiten können:

- Art und Häufigkeit der Frühwarnsignale,

- Kundenwanderung Risikofrühwarnsignal – Ausfall – Gesund oder Kündigung,

- Art des Signals und Maßnahme,

- Einhaltung der internen Qualitätskriterien/Vergabestandards,

- Forbearance vor Ausfall oder nach Ausfall?,

- Gesundung? – Rechtzeitigkeit Maßnahmen,

- Erfolgsaussichten der einzelnen Maßnahmen – Art der Maßnahme,

- Bonitätsentwicklung/DSCR-Entwicklung vor Forbearance-Maßnahme,

- Rechtzeitigkeit/Optimierung der Kreditrichtlinien der Bank,

- Erfolgsquoten/Gesundungsquoten nach Kundengruppen oder z. B. mit und ohne Problemkreditbearbeitung,

- Durchschnittlicher Forbearance-Zeitraum,

- Anteil Gesundungen und tatsächlichen Ausfall (ökonomischer Verlust),

- Wann welches Risikofrühwarnsignal? – Wann welche Forbearance-Maßnahme? – Wann Intensivkundenbetreuung? – Wann Überleitung Problemkreditbearbeitung? – Wann Ausfall? – Wann Gesundung oder Kündigung?

PRAXISTIPPS

- Definieren Sie die Zielstellungen des Nutzerkreises Ihres internen Controllings/Reportings speziell auf das Kreditgeschäft Ihrer Bank (differenzierte nutzerorientierte Berichte).

- Ermitteln Sie die noch vorhandenen Datenlücken und entwickeln Sie Konzepte zur Reduzierung dieser.

- Stellen Sie die gleiche Datengrundlage des internen Reportings und externen Meldewesens sicher und plausibilisieren Sie die Ergebnisse.