Marie Kristin Allendörfer, Ehemalige Studentin, FOM Hochschule

Patrick Hedfeld, Senior Projektleiter Deutsche Leasing, FOM Hochschuldozent

I. Disruption

Seit der Finanzkrise 2007/2008 beeinflussen disruptive Geschäftsmodelle zunehmend das Leistungsversprechen der Finanzbranche. Auf die Wettbewerbssituation sowie internationale und nationale Regulierungen reagieren traditionelle Finanzinstitute mit Kosteneinsparungen und vernachlässigen die interne Innovationskraft[1]. Während der Coronakrise priorisieren traditionelle Finanzinstitute operative Themen, z. B., um eine zeitnahe Vergabe von Hilfskrediten für die Stabilisierung der Wirtschaft garantieren zu können, sodass in den strategischen Themen wie Optimierung der Profitabilität und der Kostenstrukturen sowie der Digitalisierung der Geschäftsmodelle weiterhin Handlungsbedarf besteht[2].

Dies spiegelt sich in der Unzufriedenheit der Kunden mit dem digitalen Serviceangebot der einzelnen Institute wider. Insbesondere im Vergleich mit anderen Branchen besteht in der Finanzindustrie hoher Nachholbedarf[3]. Der Ernüchterung der Kunden in Bezug auf die Leistungserbringung durch Finanzinstitute bedienen sich Anbieter von disruptiven Geschäftsmodellen. Diese branchenfremden Unternehmen besitzen eine hohe Kundenorientierung und kombinieren innovative Informationstechnologie mit dem traditionellen Bankengeschäft, um sich in lukrativen Geschäftsfeldern der Finanzinstitute zu positionieren[4].

Vom Leistungsangebot der disruptiven Geschäftsmodelle versprechen sich Kunden ein angemessenes Preis-Leistungsverhältnis, transparente sowie einfach verständliche Informationen und kundenorientierten Service[5]. Von 2015 bis 2019 betrug die durchschnittliche jährliche Wachstumsrate von FinTechs in den Bereichen Finanzierung, Vermögensverwaltung und Zahlungsverkehr 119,2 %[6]. Das Wachstum der disruptiven Geschäftsmodelle auf den deutschen Finanzmarkt verdeutlicht insbesondere den Kunden, dass die Kundenerwartungen an die Leistungserbringung von Bankgeschäften durch die deutschen Finanzinstitute realistisch sind. Als Reaktion auf diese Sichtweise streben Finanzinstitute strukturelle Reformen, Prozessanpassungen und Kooperationen an, um die Kundenerwartungen unter Berücksichtigung des Marktumfeldes zu erfüllen[7].

Um die Charakteristika von disruptiven Geschäftsmodellen gewinnbringend in die bestehenden Prozesse der traditionellen Finanzinstitute zu etablieren, werden in der vorliegenden Studie Prototypen entwickelt, die den Finanzinstituten Optimierungsmöglichkeiten aus der Zusammenarbeit oder dem Wissensaustausch mit Anbietern von disruptiven Geschäftsmodellen aufzeigen.

Für die Erarbeitungen werden Entwicklungsziele für traditionelle Finanzinstitute anhand der Rahmenbedingungen der Finanzindustrie und den Kundenerwartungen definiert. Basierend auf diesen Zielen werden die entsprechenden Eigenschaften der disruptiven Geschäftsmodelle für die Optimierung der Geschäftsmodelle von traditionellen Finanzinstituten identifiziert.

Das Ergebnis der Studie ist ein Leitfaden für Kreditinstitute zur Bewältigung der Herausforderungen der Digitalisierung und zur Erfüllung der definierten Entwicklungsziele. Durch die Anwendung einer analytischen Vorgehensweise wurde nachgewiesen, dass eine Kombination der verschiedenen disruptiven Geschäftsmodelle Optimierungspotentiale für die Geschäftsmodelle von traditionellen Finanzinstituten aufweist. Eine Realisierung der herausgestellten Potentiale, bedarf einer umfänglichen Betrachtung des Marktumfeldes unter Berücksichtigung der konkreten Kundenerwartungen an das zu betrachtende Finanzinstitut, sodass alle Einflussfaktoren in die Realisierungsplanung einbezogen werden.

II. Entwicklungsziele

Für die Bewältigung der Herausforderung von traditionellen Finanzinstituten werden basierend auf der Makro- und Mikroumwelt von traditionellen Finanzinstituten aus Sicht des Kunden Entwicklungsziele für die digitale Neuausrichtung definiert[8]. Die Ziele werden in den drei Kategorie „Zeit“, „Raum“ und „Qualität“ aus Tabelle 1 zugeordnet[9].

Tabelle 1: Entwicklungsziele – Kategorien (In Anlehnung an: Schallmo, D.R.A. und Rusnjak, A. (2017), S. 17)

[...]

Beitragsnummer: 21732Kategorie | Beschreibung |

Zeit | Zeitliche Aspekte z. B. Bereitstellung Produkt oder Dienstleistung |

Raum | Räumliche Aspekte z. B. Vernetzung oder Automatisierung |

Qualität | Qualitative Aspekte z. B. Verbesserung Kundenerwartungen |

Die Kategorie „Zeit“ bezieht sich auf die zeitlichen Aspekte eines Geschäftsmodells, wie die Bereitstellung eines Produktes oder einer Dienstleistung. In die Kategorie „Raum“ werden Ziele gruppiert, die sich mit der Vernetzung oder Automatisierung eines Geschäftsmodells beschäftigen. Qualitative Aspekte eines Geschäftsmodells beziehen sich auf Verbesserung hinsichtlich der Kundenerwartungen und werden der Kategorie „Qualität“ zugewiesen[10].

Tabelle 2: Entwicklungsziele – Zuordnung nach Kategorie

ID | Zielsetzung | Kategorie |

Zeit | Raum | Qualität |

I | Die Abläufe und Prozesse müssen mit neuen technologischen Entwicklungen verknüpft werden | | | X |

II | Das Geschäftsmodell muss an den Kundenbedürfnissen Bequemlichkeit, Selbstständigkeit und Transparenz ausgerichtet werden | | | X |

III | Die Abläufe und Prozesse müssen zeit- und ortsunabhängige Geschäftsabwicklung und Informationsbeschaffung unterstützen | X | | |

IV | Das Geschäftsmodell muss durch eine Gleichstellung der Vertriebskanäle dem Kunden die Kundenkanalwahl nach persönlicher Präferenz ermöglichen | | X | |

V | Die Abläufe und Prozesse können zum Aufbau von Partnernetzwerken an vertrauenswürdige Partner ausgelagert werden | | X | |

VI | Das Geschäftsmodell muss die Kernprozesse eines traditionellen Finanzinstitutes beinhalten | | | X |

VII | Die Abläufe und Prozesse müssen durch die Einbindung von automatisierten Aktivitäten und Algorithmen effizienter gestaltet werden | | X | |

VIII | Das Geschäftsmodell muss die digitalen Vertriebskanäle neben der Filiale strategisch gleichberechtigt aufstellen | X | | |

IX | Das Geschäftsmodell muss Prozesse, Aufgaben, Kompetenzen, Verantwortlichkeiten, Kontrollen, Kommunikationswege und Organisationsrichtlinien eindeutig definieren | | | X |

X | Das Geschäftsmodell muss Kunden Informationen in einer Form bereitstellen, sodass diese selbstbestimmt und reflektiert Entscheidungen treffen können | X | | |

XI | Die Abläufe und Prozesse müssen in der Gestaltung eine Aufschlüsselung von Produkt- und Dienstleistungspaketen erlauben | X | | |

XII | Die Abläufe und Prozesse müssen die Vorgaben des WpHG für die Kundenberatung in der Ausgestaltung beachten | X | | |

XIII | Das Geschäftsmodell muss neue Verrechnungsmethoden einbeziehen | X | | |

XIV | Das Geschäftsmodell muss die Kundensegmente nach neuen Segmentierungsansätzen aufschlüsseln | | | X |

XV | Das Geschäftsmodell muss den Beratungsansatz zu einer Produktvermittlung mit unabhängigen Produkten umgestalten | | | X |

XVI | Die Abläufe und Prozesse müssen das Bedürfnis nach individuellen Leistungen eines Kunden befriedigen | X | | |

Die festgelegten Entwicklungsziele repräsentieren die digitalen Ambitionen, die an das Geschäftsmodell traditioneller Finanzinstitute gerichtet werden.

III. Disruptive Geschäftsmodelle

Ein Geschäftsmodell wird als disruptiv bezeichnet, wenn dieses eine abrupt substituierende Wirkung auf ein etabliertes Unternehmen und dessen Produkte oder Dienstleistungen besitzt[11]. Diese radikalen Innovationen wirken sich nachhaltig auf das Marktgefüge einer Branche aus und können strategische oder organisatorische Branchenveränderungen bewirken[12]. Bezogen auf den Finanzmarkt bedeutet dies, dass die Wettbewerbsvorteile etablierter Geschäftsmodelle durch die Dynamik der Unternehmensumwelt nicht dauerhaft sind und die Aufrechterhaltung dieser einer ständigen Anpassung an die Marktsituation bedarf. Eine mangelnde Adaption resultiert in veralteten Modellen und ermöglicht alternativen Geschäftsmodellen, die die technologischen Potentiale zur Erfüllung der Kundenbedürfnisse besser nutzen, den Markteintritt[13].

Das heißt, durch die Modifikation und Ergänzung traditioneller Bankgeschäfte mit informationstechnischen Ansätzen entstehen neuartige Geschäftsmodelle, die die Interaktion mit dem Kunden nachträglich verändern[14]. Basierend auf den abgeleiteten Potentialen von ausgewählten disruptiven Geschäftsmodellen der Kernleistungen Finanzierung, Vermögensverwaltung und Zahlungsverkehr[15] werden Designoptionen für das Geschäftsmodell von traditionellen Finanzinstituten generiert. Ziel der unbewerteten Auflistung von Optionen ist die Festlegung eines Optionenraums, der mithilfe der Entwicklungsziele eingegrenzt wird.

Tabelle 3: Optionsraum

Dimension | Geschäftsmodellelement | Option I: Crowdfunding | Option II: Robo Advice | Option III: Personal Finance Management | Option IV: Social Trading | Option V: Alternative Bezahlsysteme | Option VI: Kryptowährung & Distributed Ledger |

Kunde | Kundensegment | Projekt-initiator Kapitalgeber | Anlage-interessent | Privatperson | Trader Anleger | Privatperson Händler | Privatperson |

Kundenkanäle | Webbasierte Plattform Existierende Bezahlsysteme | Webbasierte Plattform | Webbasierte Plattform Mobile Applikation | Webbasierte Plattform | Webbasierte Plattform Mobile Applikation | Cyber-Wallets Referenzsoftware |

Kundenbeziehung | Emotionalität Automatisierte Services | Bedarfsgesteuert Automatisierte Services | Automatisierte Services | Leader-Follower Communities | Gebührenbasiert Automatisierte Services | Vertrauen |

Nutzen | Leistung | Vermittlung Vermarktung Zahlungsverwaltung | Automatisierte Beratung Portfolioerstellung Fortlaufende Aktualisierung | Aggregation Kontoverwaltung Budget-Monitoring Bedarfsprognose | Informationsaustausch Investmentvorschläge Außerbörslicher Handel | Bezahlvorgänge Virtueller Geldbeutel | Öffentliches Register Alternatives Zahlungs-mittel |

Nutzen | Finanzierung Kommunikationsplattform Interessensrepräsentation Gegenleistung | Vermögensverwaltung Individualität Aufwandsreduktion | Finanzielle Gesamtübersicht Zugriffserleichterung Einheitliche Prozeduren Bedarfserkennung | Vergütung Transparenz Selbstbildung | Vereinfachung Alltag Zahlungseingang Kostenreduktion | Entlohnung Wertanlage |

Wertschöpfung | Ressource | Plattform Automatisierte Prozesse | Kundendaten Marktdaten Algorithmenbasierte SW | Plattform Zahlungsdaten Automatisierte Prozesse | Plattform Automatisierte Prozesse | Plattform Mobile Applikation Automatisierte Prozesse | Distributed Ledger Rechenleistung-Pools Konsensprotokolle |

Fähigkeit | Mehrwertdienstleistungen Transparente Übersicht | Kundenanalyse Marktanalyse | | | Aggregation Mehrwertdienstleistung | Kryptografie |

Prozesse | Projekteröffnung Plausibilitätsprüfung Geldmittelübertragung | Portfolioauswahl Portfolioüberwachung Portfolioaktualisierung | Kategoriezuordnung Kontoaggregation Prognosen | Kontoeröffnung Investmentausführung Strategieeingabe | Zahlungsvorgang Registrierung Authentifizierung | Mining Transaktion |

Partner | Partner | Bezahlsystemanbieter | Handelsplattformen | Finanzinstitut | Handelsplattform | | Wallet-Anbieter Handelsplattform |

Partnerkanäle | | | Standardisierte Schnittstellen | | | |

Partnerbeziehung | Gebühren Akquisition Ressourcen | Gebühren Akquisition Ressourcen | Datenaustausch Akquisition Ressourcen | Gebühren Akquisition Ressourcen | | Akquisition Ressourcen |

IV. Prototypen Nutzungs- und Wertschöpfungsdimension

Die Integration der Optionen in die Nutzen- und Wertschöpfungsdimension des traditionellen Geschäftsmodells resultiert in den Prototypen „Aggregation und Automatisierung“, „Informationsplattform“, „Kostenreduktion“, „Multikanal“ und „Partnermodell“. Für eine übersichtliche Darstellung wurden die Geschäftsmodellelemente nach Schallmo et al. mit dem primären Fokus auf die Nutzen- und Wertschöpfungsdimension ausgewählt[16].

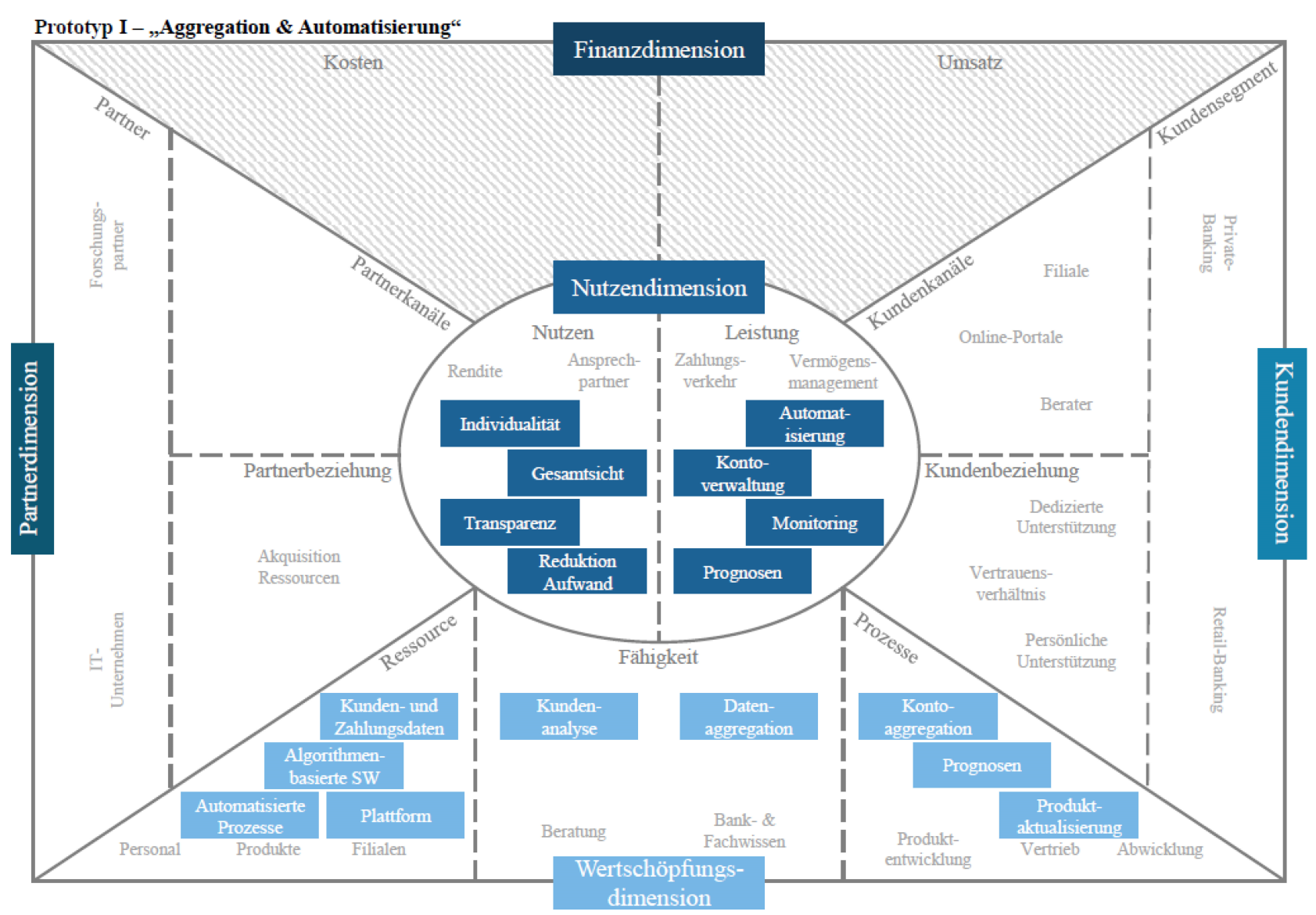

Abbildung 1: Prototyp I „Aggregation und Automatisierung“

Der Prototyp „Aggregation und Automatisierung“ aus Abb. 1 beinhaltet die Erweiterung des vorhandenen Online-Portals um eine Kundenschnittstelle zur übersichtlichen Darstellung von Finanz-, Zahlungs- und Kundendaten in einem webbasierten Portal. Diese Datenaggregation ermöglicht die Bereitstellung einer einheitlichen Kontenverwaltung, Budget-Monitoring und Finanzprognosen über unterschiedliche Institute und Konten hin weg. Basierend auf dem verfügbaren Datenset eines Kunden, unterstützt durch automatisierte Prozesse und Algorithmen kann ein Finanzinstitut über die Datenaggregation hinaus eine automatisierte Beratung bereitstellen. Die Kunden erhalten über den Bezug der Leistung individualisierte Angebote für die Kernleistung Vermögensmanagement, ohne einen Kundenberater in einer Filiale aufzusuchen. Dies bedeutet für den Kunden eine zeitsparende Alternative, indem Leistungen über die Plattform zu unproduktiven Tageszeiten bezogen werden. Durch die Verfügbarkeit von Filiale und Berater im Geschäftsmodell der traditionellen Finanzinstitute verfügt der Kunde über die Option bei komplexen Themen auf einen persönlichen Ansprechpartner zurückzugreifen[17].

Für die Leistungserbringung von individuellen Lösungen müssen Kreditinstitute über einen elektronischen Produktkatalog mit modularen Produkten und eine zentrale Datenverarbeitung verfügen[18]. Mittels der Datenaggregation und der automatisierten Beratung können traditionelle Kreditinstitute den Kunden neue Leistungen innerhalb des bestehenden Geschäftsmodells anbieten.

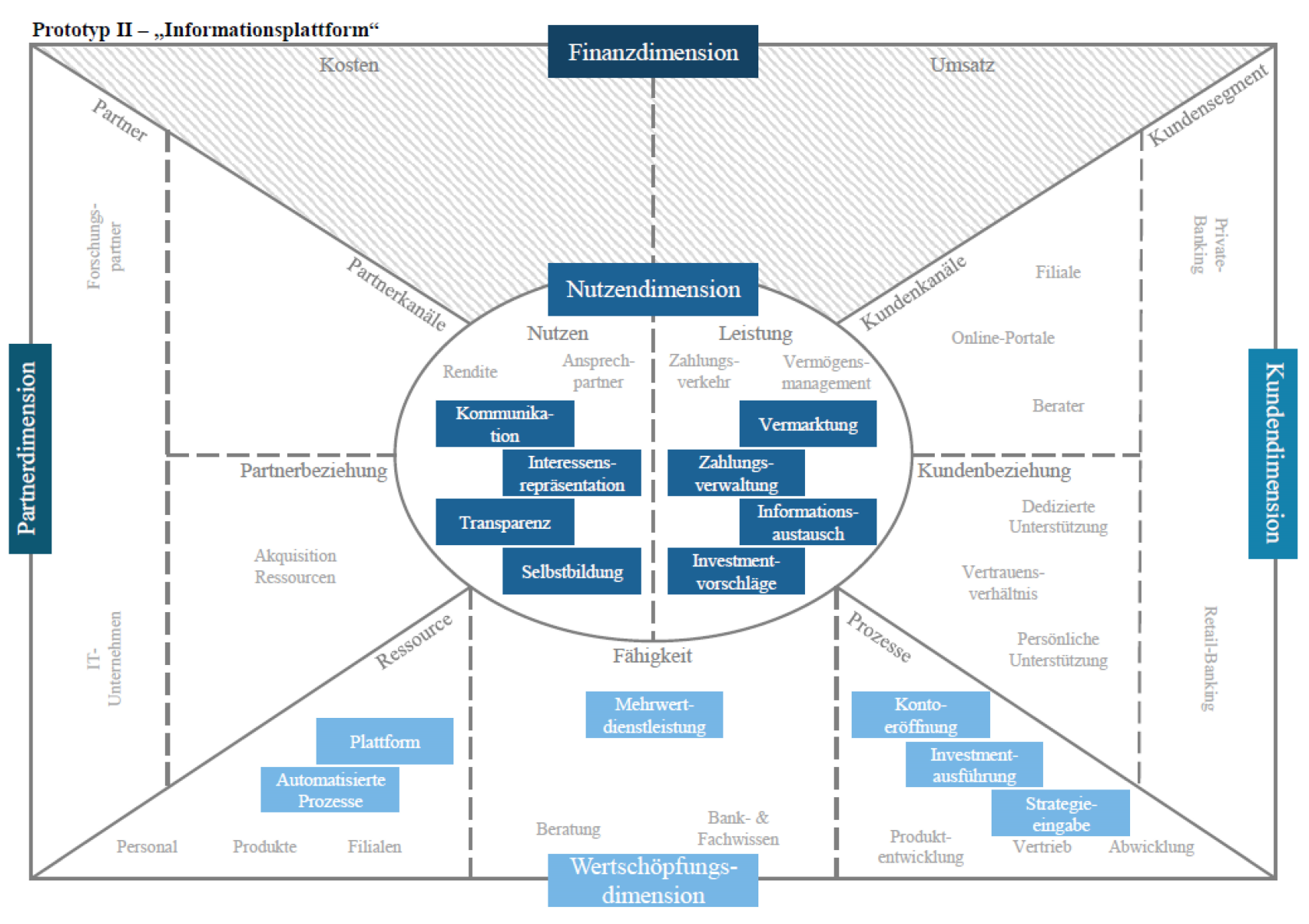

Abbildung 2: Prototyp II Informationsplattform

Eine Leistungserweiterung für traditionelle Finanzinstitute weist die „Informationsplattform“ aus Abb. 2 auf. Dabei wird das existente Online-Portal um eine soziale Komponente zum gegenseitigen Wissensaustausch zwischen den Kunden eines Institutes ergänzt. Diese Plattform bietet die Möglichkeit, Projektideen oder Investmentstrategien zu diskutieren und diese über automatisierte Prozesse umzusetzen. Das heißt für den Kunden, dass das Institut in den Kernleistungen Finanzierung und Vermögensverwaltung einer Vermittlerrolle zwischen den Privatkunden nachkommt. Über die Diskussion von Finanzierungsmöglichkeiten für Projektideen und Investmentstrategien wird dem Kunden ein Zugewinn an Wissen, die Repräsentation der eigenen Interessen und die Vermarktung von Ideen gewährt. Der konstante Kontakt mit dem Kunden resultiert für ein Kreditinstitut in der Einbindung in den Alltag des Kunden und fördert die Bedarfserkennung zur Erfüllung der Kundenbedürfnisse in anderen Kernleistungen.

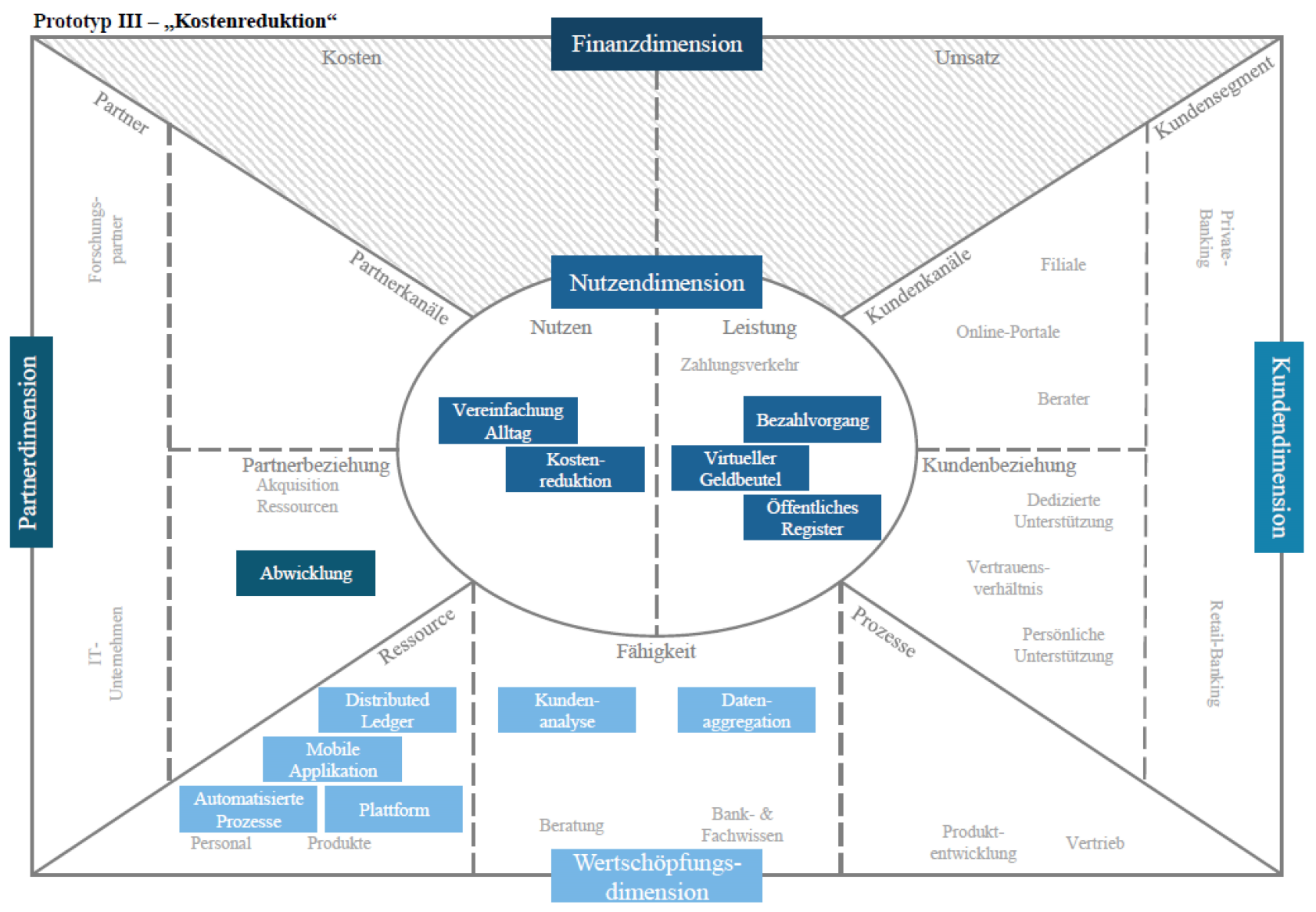

Abbildung 3: Prototyp III Kostenreduktion

Basierend auf der Herausforderung die Ertragsströme von traditionellen Finanzinstituten zu optimieren, entsteht der Prototyp „Kostenreduktion“. Zur Kostensenkung für den Betrieb des Back-Office werden die Prozesse der Abwicklung im Bereich des Zahlungsverkehrs durch die Transaktionssysteme externer Partner ausgeführt. Diese Auslagerung an spezialisierte Anbieter senkt Kosten für das Institut und ermöglicht durch die Spezialisierung eine schnellere Ausführung von Zahlungsaufträgen aus Kundensicht[19]. Die horizontale Zerlegung des Wertschöpfungsprozess nach Aktivitäten gestattet einem Kreditinstitut, sich auf die Konsolidierung von produktgesteuerten Silos zu einer kundenorientierten Organisation zu fokussieren[20]. Um den Kunden und Aufsichtsorganen eine ordnungsgemäße Abwicklung der Transaktionen nachzuweisen, eignet sich die Distributed-Ledger-Technologie. Die Implementierungskonzepte umfassen eine automatische Erfassung der getätigten Transaktionen in einem öffentlichen Register, abgesichert durch kryptografische Verfahren. Dies dient zur Einsicht aller Bankaktivitäten durch die Kunden oder Aufsichtsorgane und führt zu einem gesteigerten Vertrauen in die Finanzindustrie.

Die Prototypen zur Aufwertung der Nutzen- und Wertschöpfungsdimension befähigen Kreditinstitute, Kundenbedürfnisse effektiver zu erkennen, in den Alltag der Kunden eingebunden zu werden, Kosten zu sparen und Vertrauen aufzubauen. Um dieses Potential an den Kunden weiterzugeben, wird eine Betrachtung der Kunden- und Partnerdimension vorgenommen.

V. Prototypen Kunden- und Partnerdimension

Als Grundlage für die Darstellung eignen sich die Geschäftsmodelldimensionen mit dem Schwerpunkt auf die Kunden- und Partnerdimension.

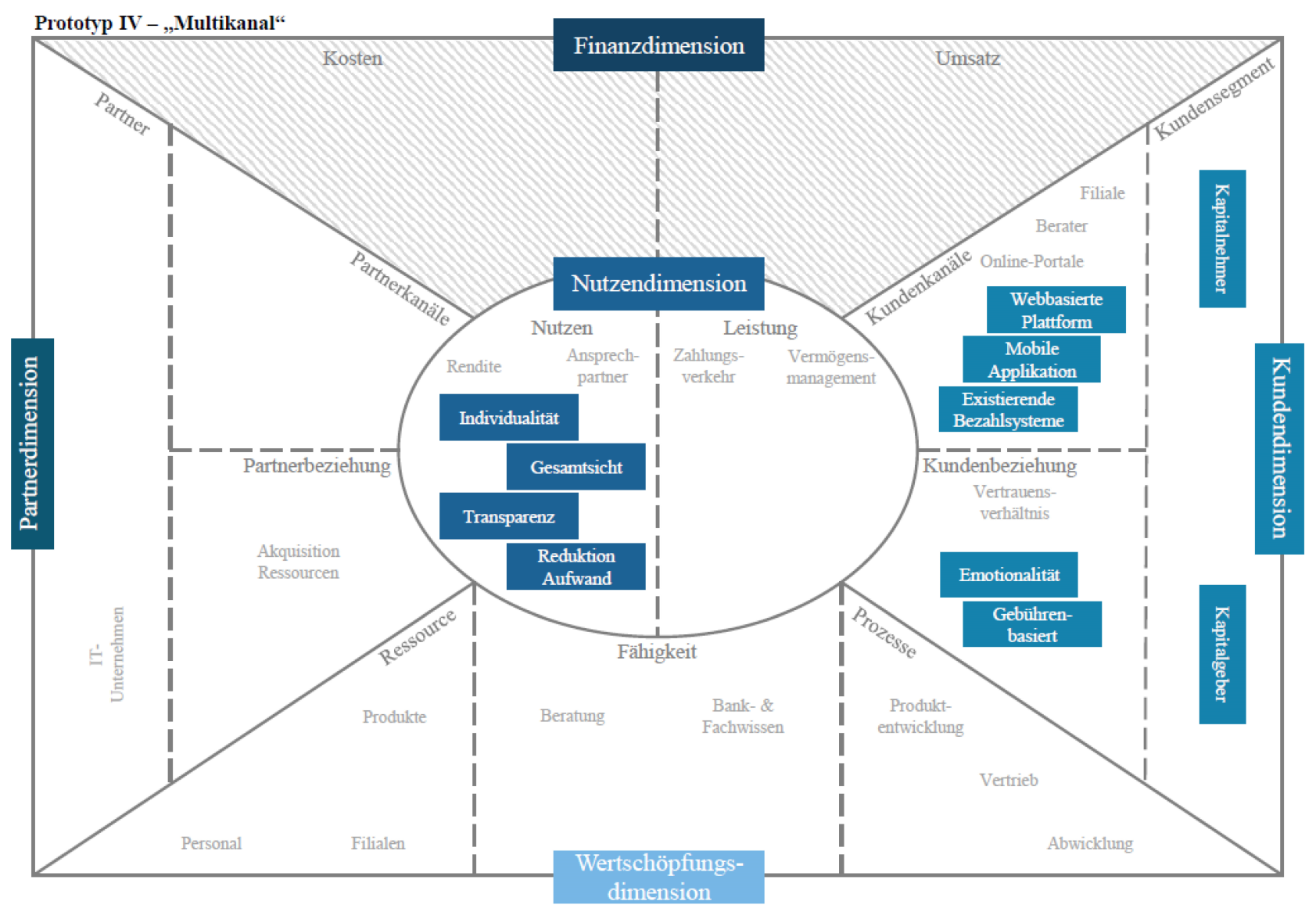

Die Integration der ausgewählten disruptiven Geschäftsmodelle in das Geschäftsmodell traditioneller Finanzinstitute hat die Prototypen „Multikanal“ und „Partnermodell“ ergeben. Die Repositionierung der Vertriebskanäle wird in Abb. 4 aufgegriffen.

Abbildung 4: Multikanal

Durch die Ergänzung der Kundenkanäle Filiale, Berater und Online-Portal um eine webbasierte Plattform, eine mobile Applikation und die Einbindung existierender Bezahlsysteme wird dem Kunden eine zeit- und ortsunabhängige Verwaltung des Vermögens gewährleistet[21]. Dieser Kanalmix gekoppelt mit einer aufbereiteten Darstellung von Informationen fungiert als Kommunikations- und Interaktionsplattform für den Kunden mit dem eigenen Institut. Dies reduziert Kosten seitens der Kundenschnittstelle, indem der Berater oder die Filiale nicht ausschließlich den Informationsbedarf der Kunden deckt. Aufbauend auf dem Prototyp „Informationsplattform“ kann eine Erweiterung der Plattform stattfinden. Das heißt das Institut fungiert als Marktplatz für Kapitalgeber und -nehmer[22], sodass über die Plattform das Angebot der Kapitalnehmer von den Kapitalgebern eingesehen und bei Interesse über das Kreditinstitut eine Bereitstellung von Kapital erfolgen kann. Finanziert wird das Modell durch den Kapitalnehmer, der als Auftraggeber eines Zahlungsvorgangs identifiziert werden kann. Das heißt, der Kapitalnehmer zahlt einen vereinbarten Betrag an das Institut bei Erhalt der Zahlung des Kapitalgebers. Für die Umsetzung dieses Finanzierungsmodells sind Ertragsmodelle anhand des Kapitalbedarfs der Kunden zu gestalten und deren Refinanzierungsbeitrag zu ermitteln.

Eine Ergänzung erfährt das Geschäftsmodell traditioneller Institute durch den Ausbau des Partnernetzwerkes, wie Abb. 5 verdeutlicht.

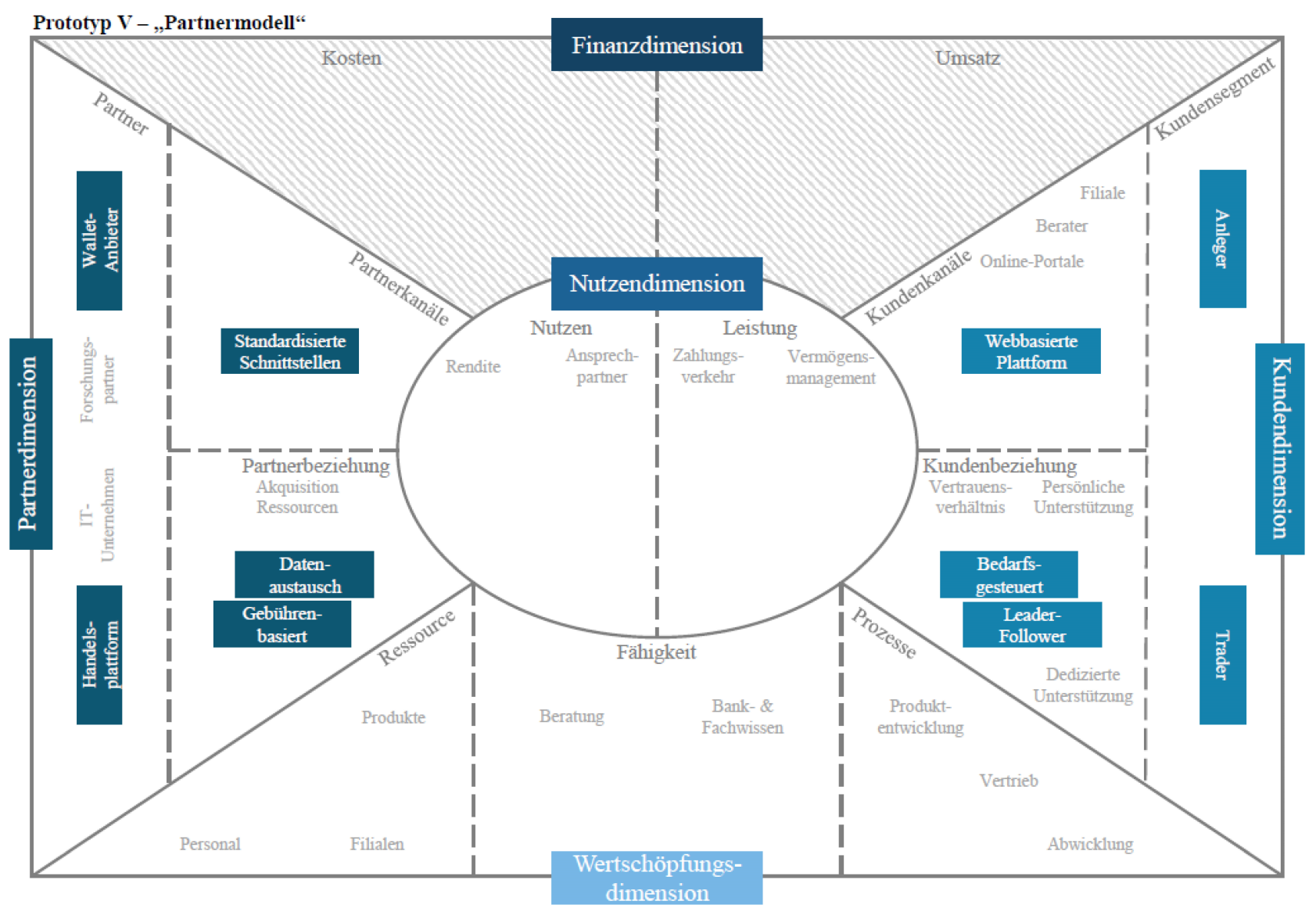

Abbildung 5: Prototyp V Partnermodell

Über eine Erweiterung des Online-Portals zu einem sozialen Netzwerk können Kunden eine Kommunikations- und Interaktionsbeziehung untereinander aufbauen sowie bedarfsgesteuert Leistungen beziehen. Für die Lieferung und Abwicklung von unabhängigen Leistungen werden die bestehenden Partnerschaften um weitere Finanzinstitute und Handelsplattformen ergänzt. Ziel der Geschäftsbeziehungen ist ein automatisierter, gebührenbasierter Datenaustausch über standardisierte Schnittstellen. Diese Implementierung reduziert die Aufwände und führt zu einer schnelleren Abwicklung von Kundenaufträgen. Die Befriedigung des Kundenbedarfs zum Zeitpunkt der Bedarfserkennung verdeutlicht einem Kunden den Mehrwert der Dienstleistungsbeziehung zu einem traditionellen Finanzinstitut.

Die Prototypen der Kunden- und Partnerdimension stellen einen neuen Finanzierungsansatz und ein neues Partnermodell für Bankgeschäfte im Bereich Privatkunden sowie kleine und mittlere Unternehmen (KMU) für traditionelle Finanzinstitute dar. Schwerpunkt der vorgestellten Modelle sind die webbasierte Plattform als zentrales Element der Kundenschnittstelle und eine koordinierte Einbindung von Partnern zur Realisierung der Abwicklungsprozesse. Übertragen bedeutet dies, dass ein Kreditinstitut die Interaktion mit dem Kunden fokussieren und die Back-Office-Prozesse an spezialisierte Anbieter vergeben sollte.

VI. Bewertung der Prototypen

Für die Integration der Prototypen in das Geschäftsmodell von traditionellen Finanzinstituten, erfolgt eine Evaluation der Akzeptanz und Erfolgsaussichten anhand der Kundenerwartungen und Zielvorgaben[23]. Die Erwartungen und Vorgaben wurden als Entwicklungsziele formuliert und fungieren als Grundlage für die Bewertung der Prototypen. Angewendet auf die Problemstellung erfolgt die Evaluation als tabellarische Gegenüberstellung der Entwicklungsziele geordnet nach Kategorien als Bewertungskriterien und den Prototypen als Alternativen. Bei der Erfüllung eines Entwicklungsziels wird die Spalte des Prototyps mit einem „X“ gekennzeichnet. Entspricht die Eigenschaft des Prototyps dem Ziel nur teilweise, wird der Prototyp in der entsprechenden Spalte mit einem „O“ versehen. Beim Fehlen der Charakteristiken des Entwicklungsziels erhält die Antwort ein „-“.

Um die Prototypen für die Integration auf eine Prozessebene herunterzubrechen, wurden die Eigenschaften den Kategorien „Zeit“, „Raum“ und „Qualität“ zugeteilt. Dieser Schritt soll zur Anpassung des Geschäftsmodells an die Markt- und Kundenerwartungen beitragen[24].

Tabelle 4: Bewertung Prototypen – Kategorie Zeit

ID | Entwicklungsziel | Prototyp |

Aggregation & Automatisierung (I) | Informationsplattform (II) | Kostenreduktion (III)O | Multikanal (IV) | Partnermodell (V) |

III | Die Abläufe und Prozesse müssen zeit- und ortsunabhängige Geschäftsabwicklung und Informationsbeschaffung unterstützen | X | X | X | X | X |

VIII | Das Geschäftsmodell muss die digitalen Vertriebskanäle neben der Filiale strategisch gleichberechtigt aufstellen | O | O | O | X | O |

X | Das Geschäftsmodell muss Kunden Informationen in einer Form bereitstellen, sodass diese selbstbestimmt und reflektiert Entscheidungen treffen können | O | X | - | X | O |

XI | Die Abläufe und Prozesse müssen in der Gestaltung eine Aufschlüsselung von Produkt- und Dienstleistungspaketen erlauben | X | - | - | - | - |

XII | Die Abläufe und Prozesse müssen die Vorgaben des WpHG für die Kundenberatung in der Ausgestaltung beachten | - | - | - | - | - |

XIII | Das Geschäftsmodell muss neue Verrechnungsmethoden einbeziehen | - | - | - | X | X |

XVI | Die Abläufe und Prozesse müssen das Bedürfnis nach individuellen Leistungen eines Kunden befriedigen | X | O | - | O | - |

In der Kategorie „Zeit“ wird durch die Bewertung der Alternativen in Tabelle 4 ersichtlich, dass die untersuchten Prototypen durch die Kundenkanäle webbasierte Plattform und mobile Applikation den Kunden eine zeit- und ortsunabhängige Geschäftsabwicklung und Informationsbeschaffung erlauben. Die Verbindung dieser Kanäle als Kommunikations-, Interaktions- und Lieferkanal mit dem bestehenden Kundenkanalkonzept aus Filiale, Berater und Online-Portal resultiert in einer strategischen Gleichberechtigung der Kanäle. Das Entwicklungsziel, dem Kunden eine Vermittlung von Wissen für selbstbestimmte und reflektierte Entscheidungen zu garantieren, setzen die Prototypen II und IV durch die Etablierung einer Informationsplattform um.

Die Option der Wissensgenerierung bieten ebenfalls die Prototypen I und V, allerdings ist durch den Einsatz automatisierter Prozesse bei der Erstellung von Anlagealternativen sowie der Abwicklung von Aufträgen der Wissensübergang auf den Kunden nicht sichergestellt. Für die Individualisierung von Produkten- oder Dienstleistungsangeboten werden modular aufgebaute Produkt- oder Dienstleistungspakete benötigt. Diesem Entwicklungsziel entspricht alleinig der Prototyp „Aggregation und Automatisierung“, der modulare Services für die Lieferung der automatisierten Beratung bereitstellt. Um Beratungsdienstleistungen anzubieten, muss ein Institut in der Ausgestaltung der Abläufe und Prozesse die Vorgaben des WpHG befolgen[25]. Eine explizite und detaillierte Ausführung der Regelungen des WpHG findet in keinem der analysierten Prototypen eine direkte Erwähnung. Zur Verrechnung der angebotenen oder bezogenen Leistungen werden von den Prototypen IV und V gebührenbasierte Modelle empfohlen, indem je nach Inanspruchnahme einer Leistung dem Leistungsverursacher eine Gebühr berechnet wird. Zur Rechtfertigung der Kosten verlangen Kunden Leistungen, die den individuellen Bedürfnissen entsprechen. Dieses Entwicklungsziel decken die Prototypen I, II und IV durch individuell anpassbare Dienste in Form von maßgeschneiderten Anlagenportfolios, Investmentstrategien oder Finanzierungskonzepten ab.

Tabelle 5: Bewertung Prototypen – Kategorie Raum

ID | Entwicklungsziel | Prototyp |

Aggregation & Automatisierung (I) | Informationsplattform (II) | Kostenreduktion (III) | Multikanal (IV) | Partnermodell (V) |

IV | Das Geschäftsmodell muss durch eine Gleichstellung der Vertriebskanäle dem Kunden die Kundenkanalwahl nach persönlicher Präferenz ermöglichen | O | O | - | O | O |

V | Die Abläufe und Prozesse können zum Aufbau von Partnernetzwerken an vertrauenswürdige Partner ausgelagert werden | - | - | X | O | X |

VII | Die Abläufe und Prozesse müssen durch die Einbindung von automatisierten Aktivitäten und Algorithmen effizienter gestaltet werden | X | O | X | O | O |

Die Tabelle 5 enthält die Bewertungsergebnisse der Prototypen für die Kategorie „Raum“. Die Evaluation des Entwicklungsziels IV zeigt auf, dass Abhängigkeiten zwischen den Kategorien bestehen. Die Wahl eines Kundenkanals nach Präferenz für alle Kundeninteressen ist bedingt durch die strategische Gleichstellung der Vertriebskanäle aus der Kategorie „Zeit“. Das strategische Ziel Prozesse effizienter zu gestalten, erfolgt bei den Prototypen III, IV und V durch die Auslagerung der Abwicklungs- und Lieferaktivitäten an spezialisierte Anbieter im Bereich der Abwicklung des Leistungserstellungsprozesses. Für die Umsetzung der verbleibenden Aktivitäten und Prozesse nutzen die beschrieben Prototypen Automatisierungsverfahren und Algorithmen, sodass den Effizienzansprüchen der Kundengruppen bezogen auf die Kundenschnittstelle entsprochen wird.

Tabelle 6: Bewertung Prototypen – Kategorie Qualität

ID | Entwicklungsziel | Prototyp |

Aggregation & Automatisierung (I) | Informationsplattform (II) | Kostenreduktion (III) | Multikanal (IV) | Partnermodell (V) |

I | Die Abläufe und Prozesse müssen mit neuen technologischen Entwicklungen verknüpft werden | X | X | X | X | X |

II | Das Geschäftsmodell muss an den Kundenbedürfnissen Bequemlichkeit, Selbstständigkeit und Transparenz ausgerichtet werden | O | X | O | O | O |

VI | Das Geschäftsmodell muss die Kernprozesse eines traditionellen Finanzinstitutes beinhalten | X | X | - | X | - |

IX | Das Geschäftsmodell muss Prozesse, Aufgaben, Kompetenzen, Verantwortlichkeiten, Kontrollen, Kommunikationswege und Organisationsrichtlinien eindeutig definieren | - | - | - | - | - |

XIV | Das Geschäftsmodell muss die Kundensegmente nach neuen Segmentierungsansätzen aufschlüsseln | - | - | - | X | - |

XV | Das Geschäftsmodell muss den Beratungsansatz zu einer Produktvermittlung mit unabhängigen Produkten umgestalten | O | - | - | - | - |

Eine Aufschlüsselung der Erfüllung der Kundenerwartungen enthält die Kategorie „Qualität“ in Tabelle 6. Die betrachteten Prototypen ermöglichen durch die Kombination von innovativen Technologien die Realisierung von zeit- und ortsunabhängiger Lieferung, die Bereitstellung von Informations- und Kommunikationsplattformen sowie Optionen zur Selbstbedienung, sodass die Kundenbedürfnisse Bequemlichkeit, Selbstständigkeit und Transparenz erfüllt werden können. Durch den Fokus der Prototypen I, II und IV auf die Kundenschnittstelle als Kerngeschäft wird dem Entwicklungsziel VI entsprochen. Eine Darstellung der Prototypen mittels der Geschäftsmodelldimensionen entspricht durch die fehlende Definition von Aufgaben, Kompetenzen, Verantwortlichkeiten, Kontrollen, Kommunikationswegen und Organisationsrichtlinien nicht den Anforderungen der MaRisk und bedarf einer gesonderten Betrachtung bei der Realisierung.

Eine Repositionierung durch neue Segmentierungsansätze, um eine differenzierte Betrachtung von Kundenbedürfnissen anzustreben, wird mittels der Betrachtung des Leistungsverursachers bezweckt. Ein Leistungsverursacher wäre nach dem Ansatz der Beratungskunde, der für die Zahlung der Leistung eine unabhängige Produktvermittlung erwartet. Dies geschieht in Prototyp I durch die Etablierung einer automatisierten Beratung und von modularen Produktpaketen. Zur Verwirklichung dieses Anspruches müssen traditionelle Finanzinstitute Kooperationen mit externen Partnern unterhalten, wie in Prototyp V dargeboten.

Durch den Vergleich der Prototypen mit den Entwicklungszielen wird ersichtlich, dass die Ziele für eine digitale Transformation nicht mit der Kooperation oder der Integration eines einzelnen disruptiven Geschäftsmodells erreicht werden. Um die Herausforderungen der Finanzindustrie und die Kundenanforderungen an Bankprodukte zu bewältigen, wird eine Kombination der Potentiale von disruptiven Geschäftsmodellen empfohlen.

PRAXISTIPPS

- Prototypen entwickeln und bewerten unterstützend bei der Einschätzung von Potentialen von disruptiven Geschäftsmodellen für die Weiterentwicklung des eigenen Geschäftsmodells.

- Bei der Festlegung von Optimierungsmaßnahmen und für die Bewertung der Prototypen sind Entwicklungsziele für das Institut festzulegen, um die strategische Ausrichtung, das Marktumfeld und die Leistungserwartungen der eigenen Zielgruppe mit zu berücksichtigen.

- Die Vielzahl an Interaktionen braucht den strategischen Überblick.

- Generell sind Restrukturierungsmaßnahmen in den Dimensionen Aggregation, Automatisierung, Integrationsplattform, Kostenreduktion, Multikanal und Partnermodell denkbar.

[1] Bohnhoff, T.; Staffa, V. (2016): Branchenreport 2016, Hamburg 2016, S. 24 ff.

[2] Vgl. Capgemini (2021): FinTech World Report 2021, S. 20 und Griess, T., Melnyk, R. (2022): EY Banken- und FinTech-Barometer Deutschland, Eschborn 2022, S. 4.

[3] Trinkaus, U. M. (2014): EY Global Consumer Banking Survey 2014: Pressegespräch, Eschborn 2014, S. 16.

[4] Dorfleitner, Prof. Dr. G.; Hornuf, Jun.-Prof. Dr. L. (2016): FinTech-Markt in Deutschland, Berlin 2016, S. 191.

[5] Vgl. Konhäuser, P. (2022): Marketing-Strategien in der Finanzindustrie, Baden-Baden 2022, S. 34 und PwC (2021): User Experience im Banking – PwC-Studie zum Kundenerlebnis bei deutschen Banken, Frankfurt 2021, S. 22.

[6] Dorfleitner, G., Hornuf, L., Wannenmacher, L. (2020): Der deutsche FinTech-Markt im Jahr 2020, München 2020, S. 37 f.

[7] Dapp, T. F.; Büchner, Philipp (2016-03-08): Robo Advice - Wenn Maschinen Ihr Vermögen verwalten (Fintech #8), Frankfurt a. M. 2016-03-08, S. 7.

[8] Vgl. Auge-Dickhut, S., Koye, B., Liebetrau, A. (2014): Client Value Generation – Das Züricher Modell der kundenzentrierten Bankarchitektur, Wisebaden 2014, S. 139.

[9] Vgl. Schallmo, D. R. A. und Rusnjak, A. (2017): Roadmap zur Digitalen Transformation von Geschäftsmodellen, S. 17, in: Schallmo, D. R. A.; Rusnjak, A; Anzengruber, J.; Werani, T.; Jünger, M. (Hrsg.) Digitale Transformation von Geschäftsmodellen: Grundlagen, Instrumente und Best Practices, Wiesbaden 2017 und; Schallmo, D. R. A. (2013): Geschäftsmodelle erfolgreich entwickeln und implementieren: Mit Aufgaben und Kontrollaufgaben, Berlin Heidelberg 2013, S. 92.

[10] Vgl. Schallmo, D. R. A. und Rusnjak, A. (2017): Roadmap zur Digitalen Transformation von Geschäftsmodellen, S. 18, in: Schallmo, D. R. A.; Rusnjak, A; Anzengruber, J.; Werani, T.; Jünger, M. (Hrsg.) Digitale Transformation von Geschäftsmodellen: Grundlagen, Instrumente und Best Practices, Wiesbaden 2017.

[11] Vgl. Kröner, M. (2017), S. 29 f; Tiberius, V. und Rasche, C. (2017), S. 12.

[12] Vgl. Alt, R. und Puschmann, T. (2016), S. 49 f; Tiberius, V. und Rasche, C. (2017), S. 12.

[13] Vgl. Knyphausen-Aufseß, D. zu und Zollenkop, M. (2011), S. 112 ff; Schallmo, D. R. A. und Rusnjak, A. (2017), S. 2.

[14] Vgl. Dorfleitner, P.D.G. und Hornuf, J.-P.D.L. (2016), S. 1; Tiberius, V. und Rasche, C. (2017), S. 2.

[15] Vgl. Dorfleitner, P. D. G. und Hornuf, J.-P. D. L. (2016), S. 5 ff.

[16] Schallmo, D. R. A.; Rusnjak, A. (2017): Roadmap zur Digitalen Transformation von Geschäftsmodellen, in: Schallmo, D. R. A.; Rusnjak, A.; Anzengruber, J.; Werani, T.; Jünger, M. (Hrsg.) Digitale Transformation von Geschäftsmodellen: Grundlagen, Instrumente und Best Practices, Wiesbaden 2017, S. 1–31.

[17] Voigtländer, D. (2015): BPO: Fokussierung der Geschäftsmodelle als Schlüssel zum Erfolg, in: Böhnke, W.; Rolfes, B. (Hrsg.) Neuausrichtung der Banken - Auf der Suche nach Ertragsquellen und Eigenkapital: Beiträge des Duisburger Banken-Symposiums, Wiesbaden 2015, S. 22 ff und Dorfleitner, G., Hornuf, L., Wannenmacher, L. (2020): Der deutsche FinTech-Markt im Jahr 2020, München 2020, S. 38.

[18] Alt, R.; Puschmann, T. (2016): Digitalisierung der Finanzindustrie: Grundlagen der Fintech-Evolution, Berlin Heidelberg 2016, S. 44.

[19] Alt, R.; Puschmann, T. (2016): Digitalisierung der Finanzindustrie: Grundlagen der Fintech-Evolution, Berlin Heidelberg 2016, S. 206.

[20] Flesch, J. R. (2008): Die Zerlegung der Wertschöpfungskette als Treiber für den Umbau der Bankenbranche, in: Spath, D.; Bauer, W.; Engstler, M. (Hrsg.) Innovationen und Konzepte für die Bank der Zukunft: Mit modernen Vertriebslösungen und optimierten Wertschöpfungsprozessen künftigen Herausforderungen begegnen, Wiesbaden 2008, S. 205 und Capgemini (2021): FinTech World Report 2021, S. 24 ff.

[21] King, B. (2013): Bank 3.0: Why banking is no longer somewhere you go, but something you do, Singapur 2013, S. 33 ff. und Dorfleitner, G., Hornuf, L., Wannenmacher, L. (2020): Der deutsche FinTech-Markt im Jahr 2020, München 2020, S. 39.

[22] Hellenkamp, D. (2015): Bankwirtschaft, Wiesbaden 2015, S. 7 und Dorfleitner, G., Hornuf, L., Wannenmacher, L. (2020): Der deutsche FinTech-Markt im Jahr 2020, München 2020, S. 36 f.

[23] Schallmo, D. R. A.; Rusnjak, A. (2017): Roadmap zur Digitalen Transformation von Geschäftsmodellen, in: Schallmo, D. R. A.; Rusnjak, A.; Anzengruber, J.; Werani, T.; Jünger, M. (Hrsg.) Digitale Transformation von Geschäftsmodellen: Grundlagen, Instrumente und Best Practices, Wiesbaden 2017, S. 1–31 und S. 96.

[24] Knyphausen-Aufseß, D. zu; Zollenkop, M. (2011): Transformation von Geschäftsmodellen – Treiber, Entwicklungsmuster, Innovationsmanagement, in: Bieger, T.; zu Knyphausen-Aufseß, D.; Krys, C. (Hrsg.) Innovative Geschäftsmodelle: Konzeptionelle Grundlagen, Gestaltungsfelder und unternehmerische Praxis, Berlin Heidelberg 2011, S. 111–128.

[25] Vgl. WpHG, §31 Abs. 1 ff.