Thomas Gerlach, Stv. Abteilungsleiter Interne Revision, Sparkasse Bad Hersfeld-Rotenburg

I. Ausgangslage der Kreditinstitute

Kreditinstitute unterscheiden sich in ihrer Rolle als Bezieher von Waren oder Dienstleistungen nicht von anderen Unternehmen oder auch von den Verbrauchern. Für ihre Einkäufe müssen sie den jeweils gültigen Umsatzsteuersatz bezahlen, derzeit (Stand 07.2022) also 19 % in der Normalbesteuerung oder 7 % als ermäßigter Steuersatz. Letzterer gilt bspw. für Lebensmittel oder Bücher. Aber auch steuerliche Kuriositäten sind damit verbunden: Während der Kauf eines Maultieres mit 7 % ermäßigt besteuert wird, beläuft sich der Steuersatz beim Hausesel auf 19 %. Die Bratwurst „to go“ gilt als Lebensmittelversorgung, heißt also 7 % Umsatzsteuer, genießt man sie direkt am Imbiss werden 19 % fällig[1]. Das deutsche Steuerrecht beschäftigt nun einmal wahlweise Rechtsgelehrte oder Kabarettisten.

In der jüngeren Vergangenheit waren zudem besondere Steuersätze zu beachten, mit denen die Politik die negativen wirtschaftlichen Folgen der Corona-Pandemie verringern wollte. So hat etwa das 2. Corona-Steuerhilfegesetz[2] für sechs Monate die Steuersätze auf 16 % bzw. 5 % reduziert.

Unabhängig vom jeweiligen Steuersatz galt aber für Banken die Umsatzsteuer lange Zeit als echter Kostenfaktor.

1. System der Vorsteuer

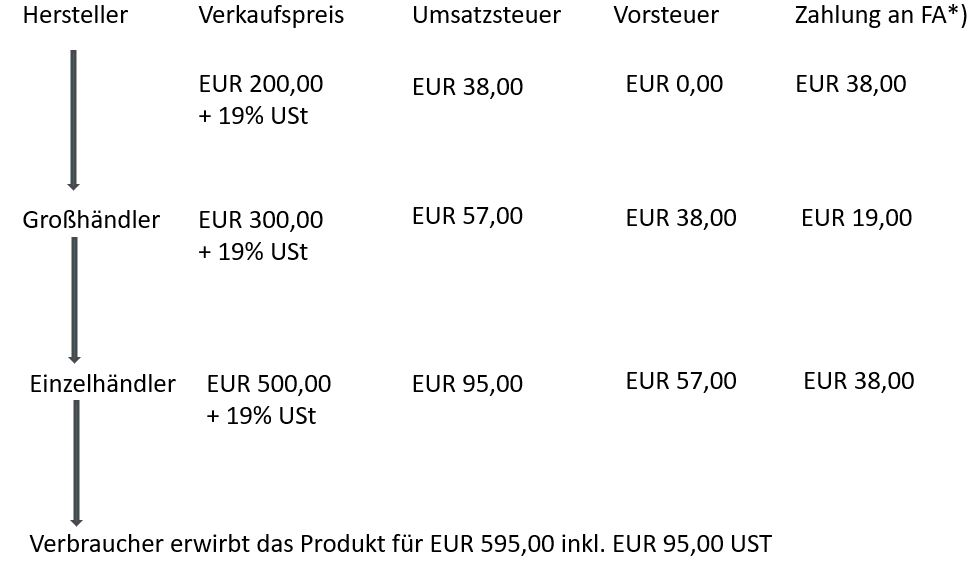

Die Begründung für die Einstufung als Kostenbelastung liegt in dem System der sogenannten Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug, nach dem die Umsatzsteuer seit 1967 funktioniert. Schematisch ist dieses Prinzip in der Abbildung 1 am Lauf einer Handelsware dargestellt.

Abbildung 1: Eigene Darstellung, Prinzip der Allphasen-Netto-Umsatzsteuer (FA*) = Finanzamt), Vereinfachte Darstellung, keine Vorprodukte beim Hersteller

[...]

Beitragsnummer: 21721