Stand: 03.04.2022

Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance

Prof. Dr. Dr. habil. Eric Frère, Dekan, FOM Hochschule für Oekonomie und Management, Direktor des isf – Institute for Strategic Finance[1]

Einleitende Worte

Mit zwei Allgemeinverfügungen (vgl. BaFin 2022.01; 2022.03a) hat die BaFin überraschend die Kapitalanforderungen der Banken, insbesondere für Wohnimmobilien, erhöht. Ziel ist es, die aus Sicht der Aufsicht überzogene Preisdynamik zu stoppen (vgl. BaFin 2022.03a) und die Institute dazu zu bringen, weniger Geschäft in dieser Branche zu vergeben und/oder dies zu verteuern. Neben der Frage, wie dies im ICAAP behandelt werden soll (vgl. umfassend Heithecker 2022b), ist für die Institute vor allem die Frage relevant, wie die neuen Pufferanforderungen in die Bepreisung der Kreditbücher eingehen können. Dieser Beitrag fokussiert die Herleitung regulatorischer Eigenkapitalkosten und quantifiziert den Effekt, der aus den neuen Puffern resultiert.

Beschreibung der neuen Puffer

Die BaFin hat zwei Puffer erlassen:

- Der antizyklische Kapitalpuffer wurde zum 01.02.2022 auf 0,75 % des Gesamtforderungsbetrages festgelegt. Die Quote ist ab dem 01.02.2023 einzuhalten (vgl. BaFin 2022.01).

- Der Kapitalpuffer für Systemrisiken ist eine neue Form des Puffers, der in dieser Form erstmalig Anwendung in Deutschland findet (vgl. umfassend Heithecker 2022a). Ebenfalls zum 01.02.2023 erhöht sich die Kapitalanforderung für grundpfandrechtlich besicherte und im Inland belegene Wohnimmobilien um 2,00 % (vgl. BaFin 2022.03a). Hierbei sind explizit nur die Teile einer Finanzierung betroffen, die als besichert angesetzt werden (vgl. BaFin 2022.03b).

Während die erste Pufferanforderung einfach umzusetzen ist, fokussiert der Systemrisikopuffer nur die Forderungsklasse „Immobilien“. Hier muss aus dem Meldebogen die durch Wohnimmobilien besicherte Position extrahiert werden. Dies lässt sich noch vergleichsweise einfach darstellen. Schwieriger wird es, wenn in dieser Position noch im Ausland belegene Immobilien enthalten sind. Dies ist nur auf Basis der Sichtung der aggregierten Meldebögen dann nicht mehr möglich.

In Summe müssen die Institute folglich aus zweierlei Hinsicht mehr Kapital für Wohnungsbaufinanzierungen vorhalten: einmal für besicherte und unbesicherte Teile in Form des antizyklischen Kapitalpuffers und einmal zusätzlich nur für den besicherten Teil in Höhe des Systemrisikopuffers.

Definition und Herleitung regulatorischer Eigenkapitalkosten

Gerade in Zeiten steigender Kapitalanforderungen ist das Management des Engpassfaktors Eigenkapital (vgl. hierzu Danner/Flatau/Hagner/Zorn 2020, S. 14–18) eine zentrale Aufgabe der Geschäftsleitung. Während zu Zeiten von Basel I/II die Anforderungen bei 8,00 % lagen, belaufen sich diese aufgrund des Kapitalerhaltungspuffers i. H. v. 2,50 % und der Anforderungen im SREP auch bei Banken, die vergleichsweise risikoavers aufgestellt sind, schnell auf 12,00 %–15,00 %. Folglich wird Eigenkapital genau dann zu einem Engpassfaktor, wenn die Bank gleichzeitig einen strategischen Wachstumspfad verfolgt.

Auf Gesamtbankebene lassen sich Eigenkapitalkosten über das geplante Wachstum der risikogewichteten Aktiva (RWA) in Kombination mit der Zielgesamtkapitalquote ableiten:

Mindestgewinn nach Steuern nach Ausschüttung = (Wachstum RWA) x Zielgesamtkapitalquote

Hierdurch ist sichergestellt, dass die Gesamtkapitalquote im Wachstumsszenario mindestens gleichbleibt. Die Eigenkapitalkosten werden über die Gesamtheit der GuV (also z. B. inkl. Provisionsgeschäft) verdient.

Für Einzelgeschäfte hingegen gilt es, die regulatorische Verzinsung beispielsweise über das CAPM zu ermitteln und herunterzubrechen. Auch wenn dieses Modell mit diversen Schwächen behaftet ist und streng genommen nur für börsennotierte Unternehmen gilt, lässt es sich als Approximation gut verwenden. Aktuelle (für diesen Beitrag jedoch zu umfangreiche) Analysen der Autoren lassen für normal gehebelte Sparkassen und Volksbanken eine Eigenkapitalverzinsung von 6,00–8,00% als realistisch erscheinen.

Analyse der Auswirkungen der neuen Puffer

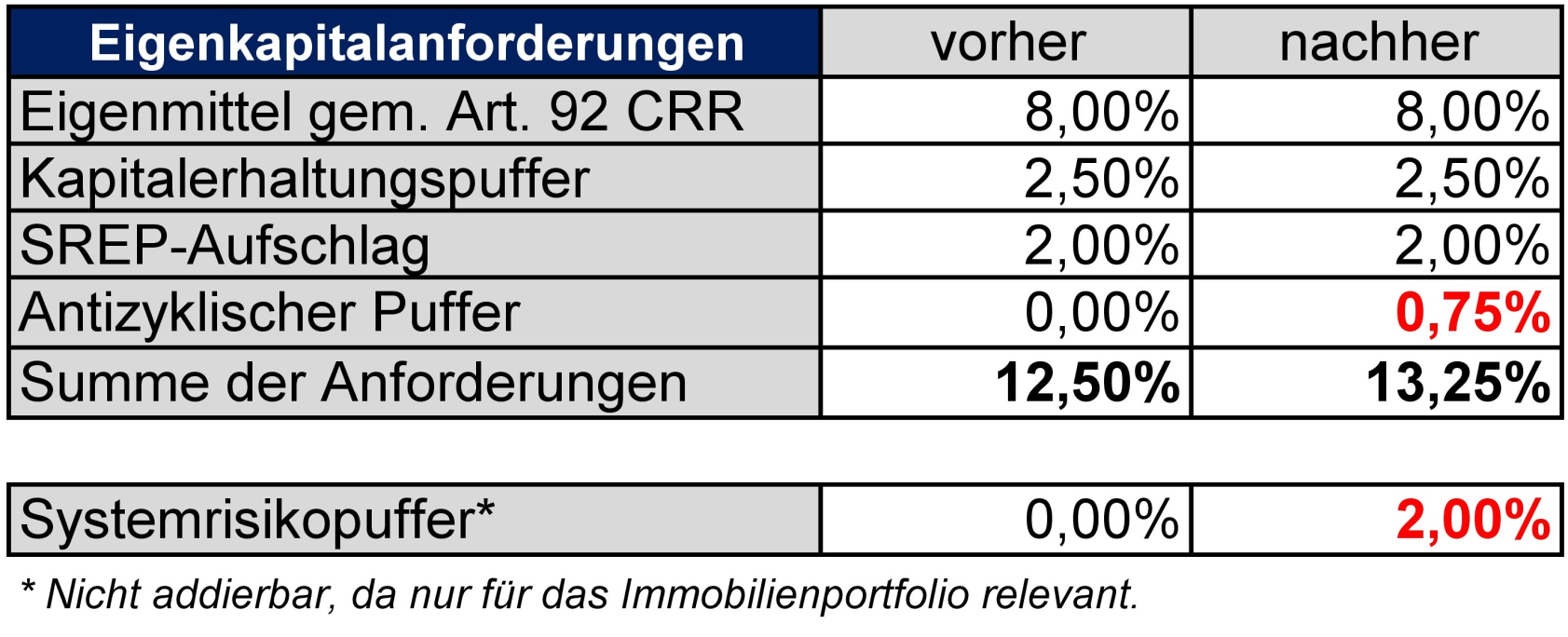

Hierzu wird eine Beispielbank angenommen, welche aus Sicht der Autoren typische Eigenmittelanforderungen aufweist. Dies zeigt Abbildung 1.

Abbildung 1: Eigenmittelanforderungen der Beispielbank

Es ist zu erkennen, dass die Bank schon vor Erhöhung der beiden Puffer um eine deutlich über 8,00 % liegende Mindestkapitalanforderung verfügt. Diese erhöht sich durch die beiden Puffer. Wie genau die zusätzliche Gesamtkapitalanforderung ausfällt, ist von Institut zu Institut unterschiedlich und hängt vom relativen Anteil des Wohnimmobilienportfolios zusammen. Es gilt: Je höher der Anteil des Wohnimmobilienportfolios am Gesamtportfolio ist, desto stärker wirkt der Systemrisikopuffer (vgl. anschaulich auch Heithecker 2022c).

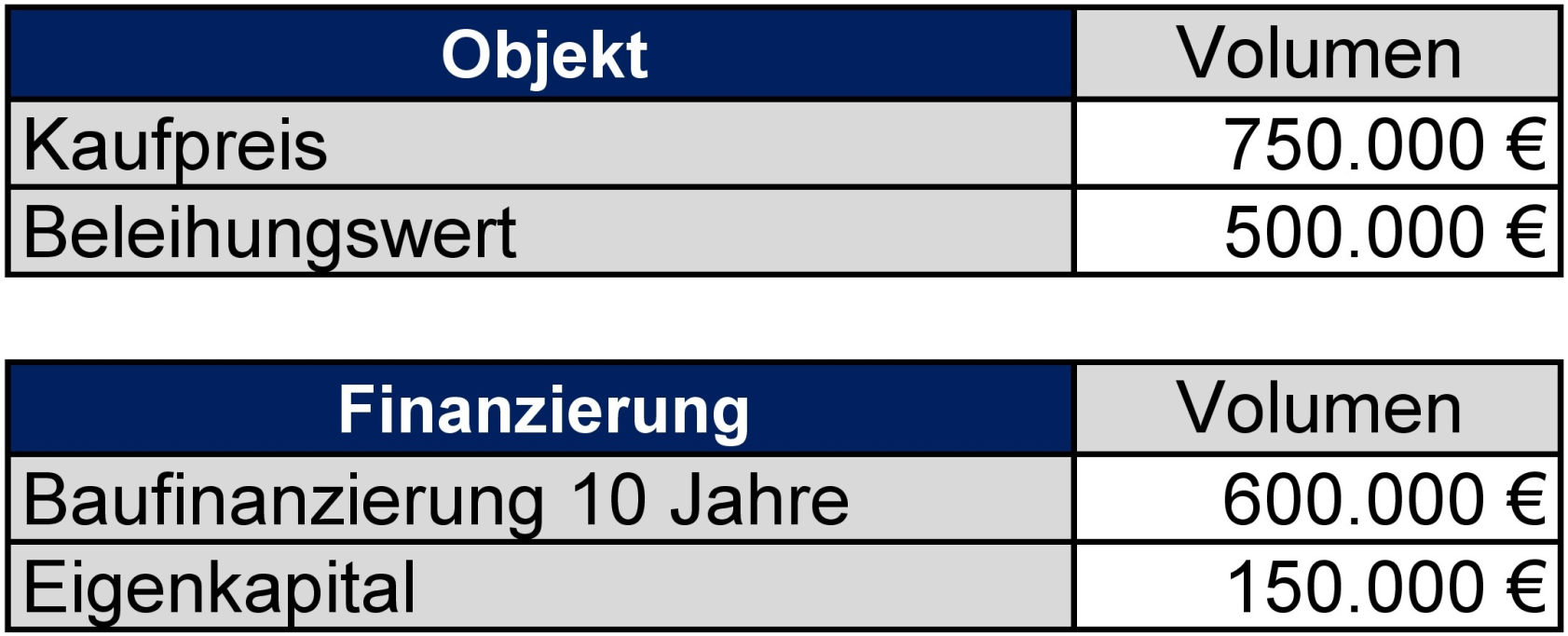

Im Folgenden wird ein aus Sicht der Autoren typisches Kreditgeschäft simuliert, welches Abbildung 2 zeigt.

Abbildung 2: Eckdaten einer typischen Baufinanzierung

Der Beleihungsauslauf liegt bei 120 %, der Eigenkapitaleinsatz bei 20 %. In Zeiten deutlich gestiegener Kaufpreise bzw. Verkehrswerte bei gleichzeitig eher stagnierenden Beleihungswerten sind dies aktuell typische Konstellationen.

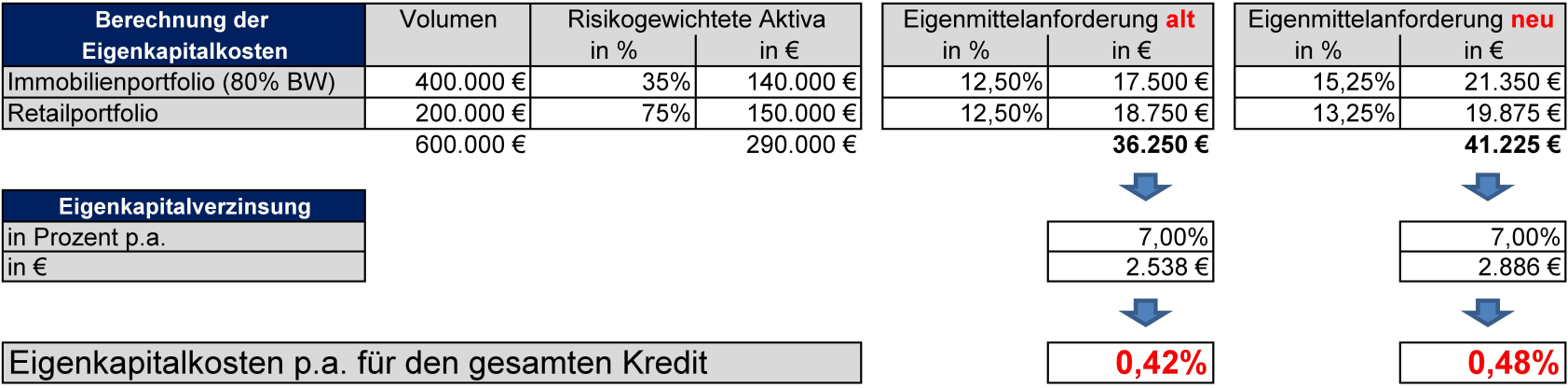

Nun gilt es, die gestiegenen Eigenkapitalkosten aufgrund der Puffer zu quantifizieren. Abbildung 3 zeigt die Ergebnisse.

Abbildung 3: Quantifizierung des Eigenkapitalkosten-Effektes

Der dem Immobilienportfolio zuzuordnende Teil beträgt 80 % des Beleihungswertes und somit 400.000 €. Diese werden gem. CRR mit 35 % gewichtet. Der darüber hinausgehende Anteil möge per Annahme dem Retailportfolio zuzuordnen sein, welches mit 75 % gewichtet wird. In Summe betragen die RWA somit 290.000 €. In der Praxis ist dies normal, die Gesamtgewichtung einer Baufinanzierung wird oft mit ca. 50 %–55 % geplant.

Im nächsten Schritt werden die Eigenmittelanforderungen ermittelt, indem die Gesamtkapitalquote mit den RWA multipliziert wird. Bei der ursprünglichen Berechnung sind es 12,50 %, sowohl für das Immobilien- als auch das Retailportfolio. Durch den Systemrisikopuffer ändert sich dies. Die Anforderungen im Retailportfolio erhöhen sich um 0,75 %, die des Wohnimmobilienportfolios um 0,75 % + 2,00 % = 2,75 %. Hieraus ergeben sich ebenfalls erhöhte Eigenmittelanforderungen (von 36.250 € auf 41.225 €). Werden diese mit einer angenommenen, aber realistischen Eigenkapitalverzinsung von 7,00 % verzinst und wiederum auf den Gesamtkredit umgelegt, so ergeben sich um 0,06 % erhöhte Eigenkapitalkosten (0,48 %–0,42 %) in der Konditionierung.

Fazit und kritische Würdigung/PRAXISTIPPS

Die so ermittelte Eigenkapitalkostenerhöhung dürfte im Tagesgeschäft kaum auffallen, da trotz knapper Bruttomargen im Baufinanzierungsbereich Erhöhungen um 0,06 % nicht spürbar sein dürften. Selbst bei höherer Eigenkapitalverzinsung wird die Verteuerung kaum mehr als 0,10 % betragen. Für die Steuerung der Neugeschäftskonditionen haben die beiden Puffer folglich nur geringe Auswirkungen. Ähnliche Ergebnisse zeigen auch Analysen der Deutschen Bundesbank (2022, S. 31).

Allerdings ist aus Sicht der Autoren anzumerken, dass die Hebelung/die Leverage Ratio der Bank einen signifikanten Einfluss auf Kreditvergabe und Konditionierung haben wird. Da die Quoten auch für den gesamten Altblock gelten, führt eine höhere Hebelung zu erhöhten Eigenkapitalanforderungen, zu einem früheren Engpass an Eigenkapital und damit zu einer restriktiveren Kreditvergabe.

Oft wird Kritik an der Methodik geäußert. Diese ist auch berechtigt, da viele Aspekte des Kreditbuches einer Bank wie z. B. das Loan-to-Value-Verhältnis nicht berücksichtigt werden. Allerdings kann das Primärziel der Aufsicht hierdurch mit Zeitversatz erreicht werden. Wenn sich einige Anbieter aus dem Markt zurückziehen, weil das Eigenkapital knapp wird, dürften sich aufgrund des gesunkenen Angebotes die Zinsen verteuern und wieder in „normale Bahnen“ gelenkt werden. Die aktuelle Zinserhöhung am Kapitalmarkt verstärkt diesen Effekt noch. Da es dann nicht mehr für jeden Privatkunden attraktiv ist, möglichst viel zu finanzieren, kann dies auch einen Effekt auf die Kaufpreise haben.

In Summe sind die Auswirkungen der Puffer aus Sicht der Autoren trotz methodischer Schwächen eher positiv zu sehen, da sie Preise und auch Kreditmargen wieder in eine normale Richtung lenken können und Banken hierdurch wieder fairere Preise erzielen werden, die alle Kosten der Finanzierung decken.

LITERATURHINWEISE

BaFin (2022.01): Allgemeinverfügung zur Quote des inländischen antizyklischen Kapitalpuffers nach § 10d KWG, 31.01.2022 | Geschäftszeichen IFS 2-QA 2102-2022/0001, erhältlich unter: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Aufsichtsrecht/Verfuegung/vf_220131_allgvfg_antizykl_kapitalpuffer.html, Abfrage vom 03.04.2022.

BaFin (2022.03a): Allgemeinverfügung zur Anordnung eines Kapitalpuffers für systemische Risiken nach § 10e KWG, 30.03.2022 | Geschäftszeichen IFS 3-QA 2103-2022/0001, erhältlich unter: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Aufsichtsrecht/Verfuegung/vf_220331_allgvfg_systemrisikopuffer.html, Abfrage vom 03.04.2022.

BaFin (2022.03b): FAQ der BaFin zum Kapitalpuffer für systemische Risiken, 30.03.2022, erhältlich unter: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/FAQ/faq_systemrisikopuffer.htm, Abfrage vom 03.04.2022.

Danner, S./Flatau, A./Hagner, S./Zorn, C. (2020): Eigenkapitalsteuerung in bewegten Zeiten, in: Gillardon News 02/2020, S. 14 – 18, erhältlich unter: https://publikation.msg.group/publikationsarchiv/kundenmagazin/1021-news-02-2020/file, Abfrage vom 03.04.2022.

Deutsche Bundesbank (2022): Geldpolitik in einer lang anhaltenden Niedrigzinsphase – Eine Diskussion des Konzeptes der Reversal Rate, in: Monatsbericht März 2022, S. 17 – 38, erhältlich unter: https://www.bundesbank.de/resource/blob/887534/87bc465a1baedd3b4939e8f45230cf92/mL/2022-03-geldpolitik-data.pdf, Abfrage vom 03.04.2022.

Heithecker, D. (2022a): Immobilienfinanzierung: Erstanwendung sektoraler Systemrisikopuffer – Einordnung des derzeit diskutierten Kapitalpuffers für systemische Risiken auf Wohnimmobilien, 22.02.2022, erhältlich unter: https://www.fch-gruppe.de/Beitrag/20580/immobilienfinanzierung-erstanwendung-sektoraler-systemrisikopuffer, Abfrage vom 03.04.2022.

Heithecker, D. (2022b): Wirkung erhöhter Kapitalquoten auf den ICAAP – Mögliche Handlungsnotwendigkeiten bei steigenden antizyklischen und systemischen Kapitalpuffern, 22.02.2022, erhältlich unter: https://www.fch-gruppe.de/Beitrag/20579/wirkung-erhoehter-kapitalquoten-auf-den-icaap, Abfrage vom 03.04.2022.

Heithecker, D. (2022c): Der „neue“ institutsspezifische Kapitalpuffer für systemische Risiken – Überlegungen zur bankinternen Abbildung des Kapitalpuffers für systemische Risiken auf Wohnimmobilien in der Risikotragfähigkeit, 23.02.2022, erhältlich unter: https://www.fch-gruppe.de/Beitrag/20581/der-neue-institutsspezifische-kapitalpuffer-fuer-systemische-risiken, Abfrage vom 03.04.2022.

[1] Der Beitrag stellt die persönliche Meinung der Verfasser dar, die nicht notwendigerweise mit der des jeweiligen Arbeitgebers übereinstimmen muss. Abbildung 1–3 sind selbst erstellte Darstellungen auf Basis fiktiver, aber realistischer Werte.