Einführung in die MaRisk 7.0

Einleitende Worte und Strukturierung der neuen Anforderungen[1]

Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstands, Kreissparkasse Düsseldorf[2]

Dr. Gebhard Zemke, WP/StB, Partner, Leiter Fachbereich Financial Services Hamburg und Frankfurt/M., BDO AG Wirtschaftsprüfungsgesellschaft

I. Einleitende Worte

Die MaRisk 7.0 (oder auch 6. Novelle) wurden nach der seit Oktober 2020 andauernden Konsultationsphase[3] am 16.08.2021 mit einer fast sechsmonatigen Verspätung[4] veröffentlicht[5]. Sie lösen die seit dem 27.10.2017 gültigen MaRisk 6.0[6] ab und enthalten viele Neuerungen, die es im Rahmen einer sehr kurzen Umsetzungsfrist bis Jahresende 2021 zu implementieren gilt[7]. Zudem wurde der Umfang des Anwenderkreises aufgrund der Einführung des Wertpapierinstitutsgesetzes (WpIG) angepasst[8].

Dieser einleitende Beitrag strukturiert die Änderungen der MaRisk 7.0 und gibt dem Leser einen ersten Überblick über die wesentlichen Änderungen, die es bei der Umsetzung in die Praxis zu beachten gilt.

Hierzu wird wie folgt vorgegangen: Nach dem einleitenden Kapitel I geht Kapitel II auf die Grundlagen der europäischen Regulatorik ein, die den MaRisk 7.0 zugrunde liegen. Kapitel III strukturiert die Veränderungen der MaRisk 7.0 und gibt erste Hinweise zum Umsetzungsaufwand. Kapitel IV fasst als Management Summary die wesentlichen Änderungen zusammen. Kapitel V wagt einen Ausblick auf die Zukunft und leitet in die darauffolgenden Spezialkapitel über.

II. Umzusetzende EBA-Guidelines

Die MaRisk setzen primär drei EBA-Guidelines in deutsches Recht um:

- EBA GL 2018/06 – NPE (Non-Performing-Exposure)-Management – 31.10.2018[9]

- EBA GL 2019/02 – Auslagerungen – 25.02.2019[10]

- EBA GL 2019/04 – Management von IKT-Risiken – 28.11.2019[11]

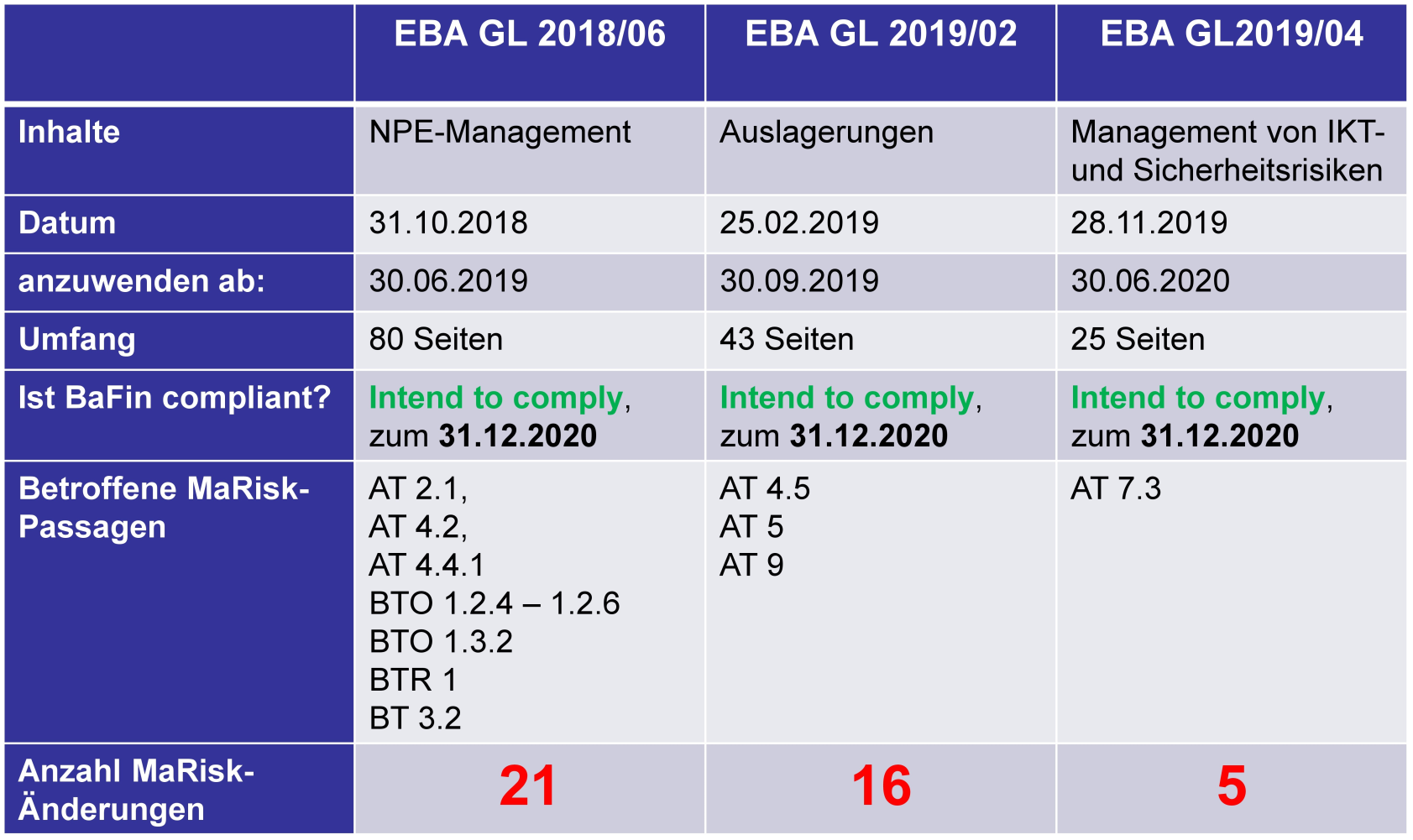

Dies zeigt Abbildung 1, welche neben Eckdaten zu den Guidelines auch die betroffenen Textstellen der MaRisk und die Anzahl der Änderungen visualisiert[12].

Abbildung 1: Umzusetzende EBA-Guidelines in den MaRisk 7.0

Die ursprüngliche Intention der BaFin, zum 31.12.2020 compliant zu sein[13], konnte nicht eingehalten werden. Gleichwohl stellt die Veröffentlichung der finalen MaRisk 7.0 im dritten Quartal 2021 nun einen vergleichsweise langen Zeitversatz dar, der bei den Instituten zu einer deutlich kürzeren Umsetzungsfrist führt. Die Einteilung in Klarstellung und Neuerungen ist bei der kurzen Frist bis Jahresende nur noch akademisch interessant und damit fast obsolet.

Es ist positiv zu erwähnen, dass die MaRisk diese Guidelines prinzipienorientiert umsetzen und es in Summe nicht bei bloßen Verweisen auf die EBA-Guidelines bleibt, wie es anfangs zu befürchten stand. Ab der Version 8.0 ist es jedoch nicht ausgeschlossen, dass die Verfahrensweise geändert wird. Zur Umsetzung in deutsches Recht durch die BaFin könnten dann reine Verweise auf neue EBA-Guidelines ausreichend sein[14]. Dies würde den deutschen Instituten die Umsetzung deutlich erschweren. Zum einen sind die EBA-Guidelines nicht immer 1:1 so anwendbar und sperrig zu lesen, zum anderen würde der Vorteil eines „Singe-Rule-Book“, der MaRisk, hierdurch verloren gehen.

III. Strukturierung der Änderungen der MaRisk 7.0[15]

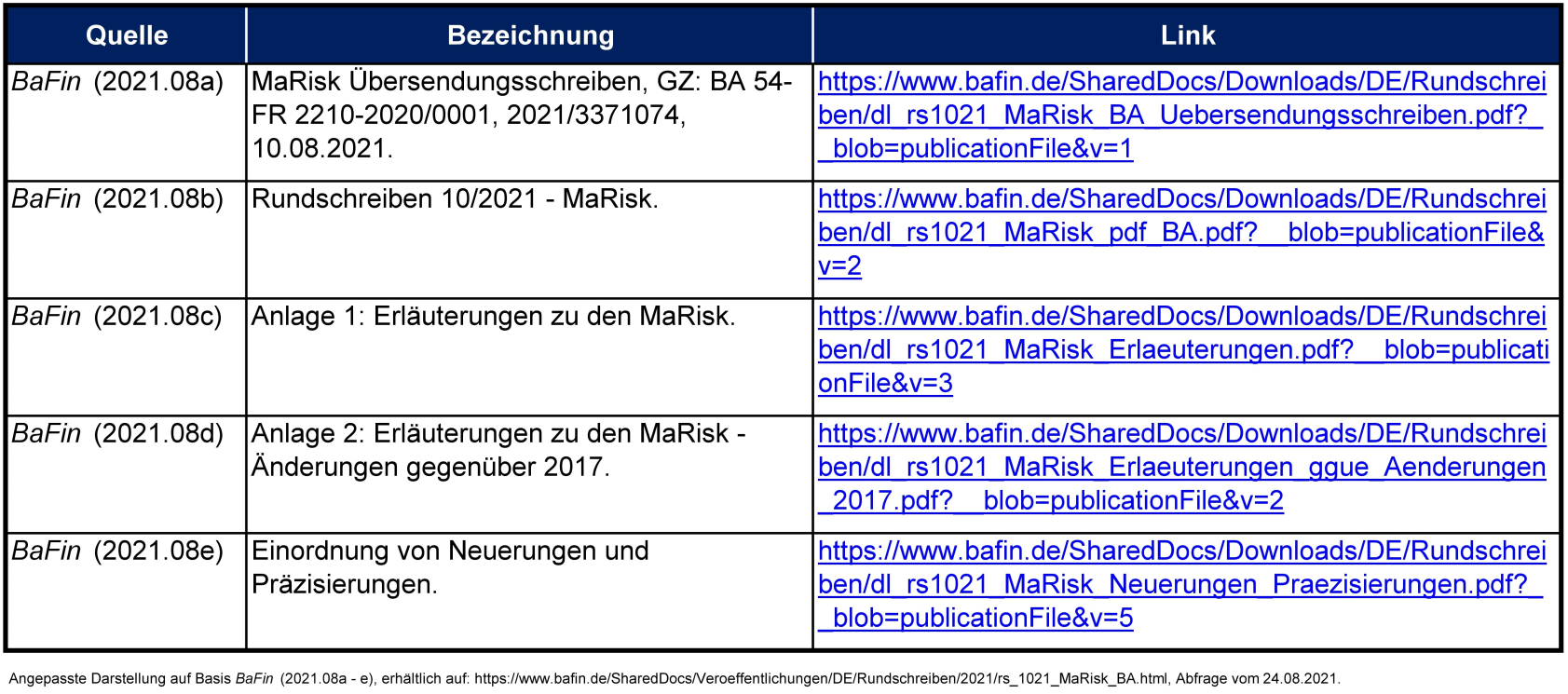

Im ersten Schritt gilt es, die Veröffentlichung der BaFin zu den MaRisk 7.0 (= 6. MaRisk Novelle) zu strukturieren. Dies zeigt Abbildung 2[16].

Abbildung 2: Dokumente der BaFin zu den MaRisk 7.0

Viele Aspekte der Veröffentlichung sind nicht überraschend. Erstmals offeriert die BaFin allerdings auch die Einteilung der Veränderungen in Neuerungen, Präzisierungen und Anpassungen[17]. Im weiteren Verlauf werden „Präzisierungen“ und „Anpassungen“ unter dem aus vorigen Konsultationen bekannten Begriff „Klarstellungen“ subsumiert.

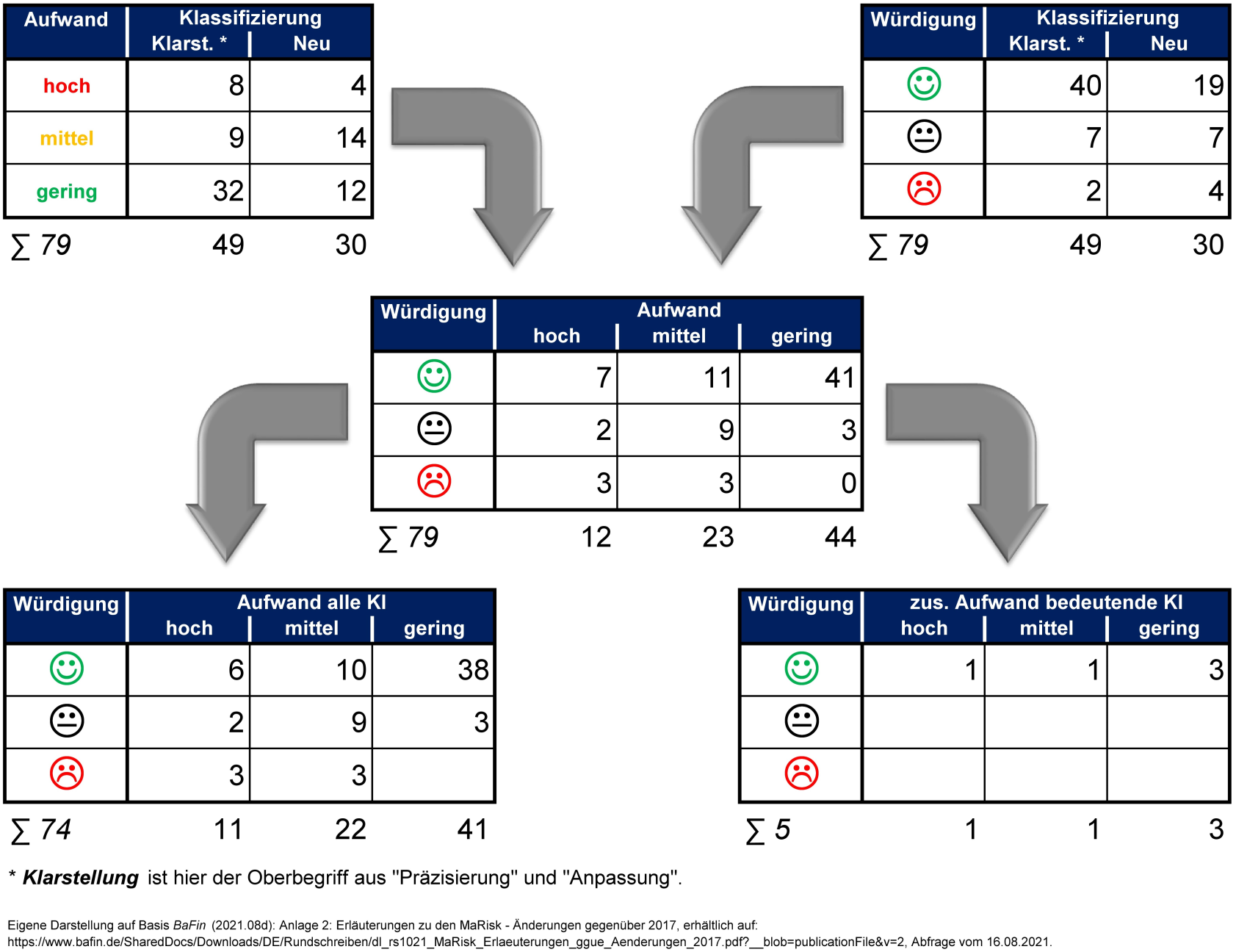

Nach Analyse existieren 79 Stellen, in denen mehr als nur redaktionelle Änderungen an den MaRisk vorgenommen wurden[18]. Folgende Ausprägungen werden im Folgenden analysiert:

- Würdigung: (

)

) - Klassifizierung: (Neuerung/Klarstellung) à Basis: Einschätzung BaFin

- Aufwand: (hoch/mittel/gering)

Abbildung 3 verdeutlicht das Zusammenspiel dieser Klassifizierungen[19].

Abbildung 3: Clusterung der Änderungen der MaRisk

Auf Basis der Einschätzung der BaFin, welche durch die Autoren nicht immer geteilt wird, besteht ein Großteil der Änderungen „nur“ aus Klarstellungen. Dies macht es der BaFin einfach, hier im Rahmen von Prüfungen eine Feststellung zu konstatieren. Die BaFin definiert 30 Neuerungen, die Autoren würden sogar 48 konstatieren[20]. Bei netto 18 Aspekten führt die BaFin folglich aus Sicht der Autoren eine Verschärfung ein.

Auf Basis der Einschätzung der BaFin, welche durch die Autoren nicht immer geteilt wird, besteht ein Großteil der Änderungen „nur“ aus Klarstellungen. Dies macht es der BaFin einfach, hier im Rahmen von Prüfungen eine Feststellung zu konstatieren. Die BaFin definiert 30 Neuerungen, die Autoren würden sogar 48 konstatieren[20]. Bei netto 18 Aspekten führt die BaFin folglich aus Sicht der Autoren eine Verschärfung ein.

Eine weitere Schlussfolgerung ist, dass sich nur fünf Änderungen auf bedeutende Institute beziehen. Nahezu alle Anforderungen müssen folglich von der Gesamtheit der Institute umgesetzt werden.

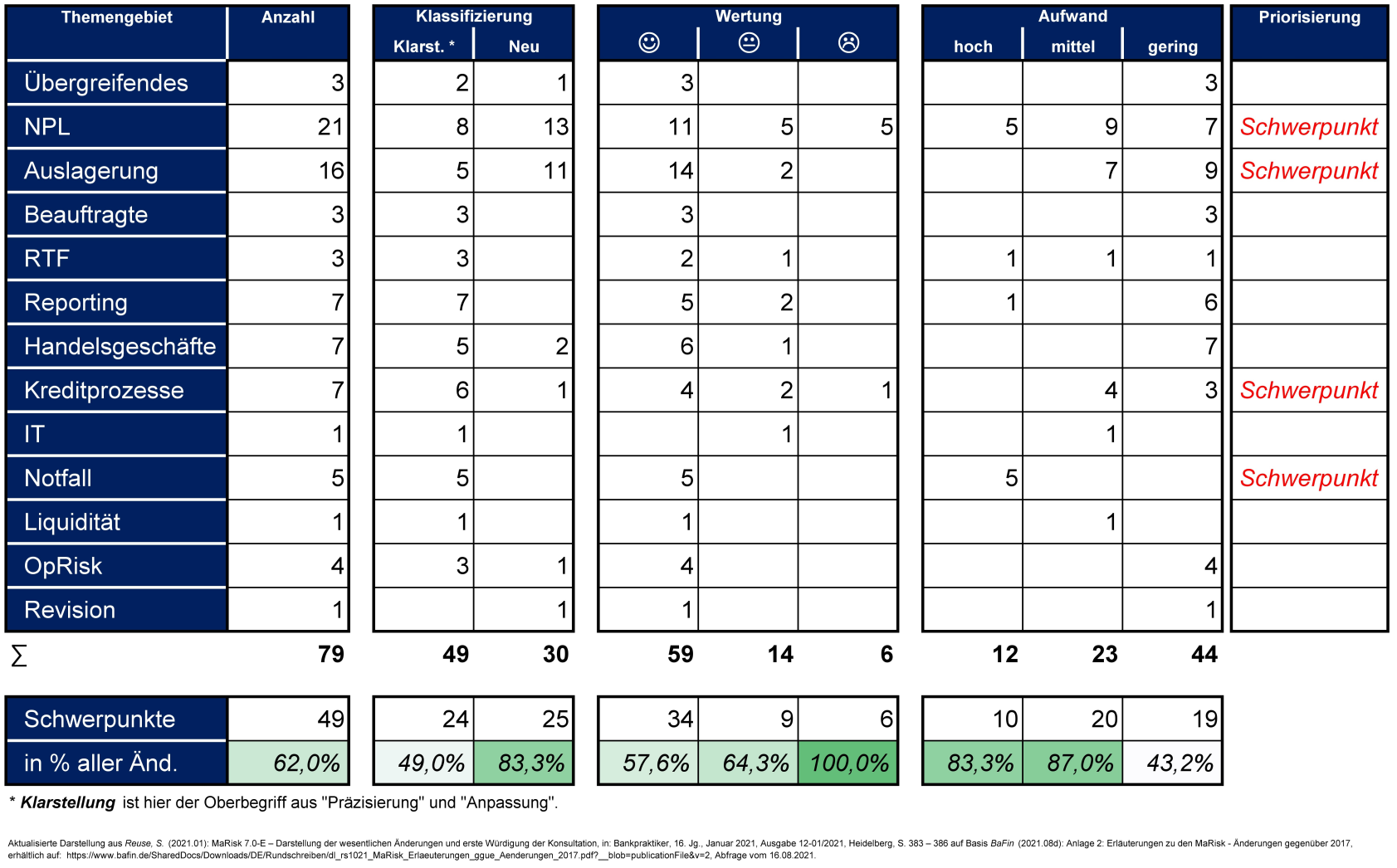

Abbildung 4 geht einen Schritt weiter und clustert die Anforderungen zusätzlich nach Themengebieten[21].

Abbildung 4: Aufgliederung nach Themengebiet und Schwerpunktsetzung

Die drei genannten EBA-Guidelines lassen sich klar erkennen; sie münden in vier Schwerpunkten:

Die drei genannten EBA-Guidelines lassen sich klar erkennen; sie münden in vier Schwerpunkten:

- NPL (Non-Performing Loans),

- Auslagerungen,

- Kreditprozesse und

- Notfallmanagement.

Mit diesen vier Themenfeldern sind 83,3 % der mit hohem Umsetzungsaufwand versehenen Änderungen erfasst. Sie umfassen zudem 83,3 % aller Neuerungen sowie 100,0 % der aus Sicht der Autoren kritischen Aspekte. Der Schwerpunkt in der Umsetzung ist aus Sicht der Autoren auf diese Aspekte zu legen.

IV. Management Summary der wesentlichen Änderungen[22]

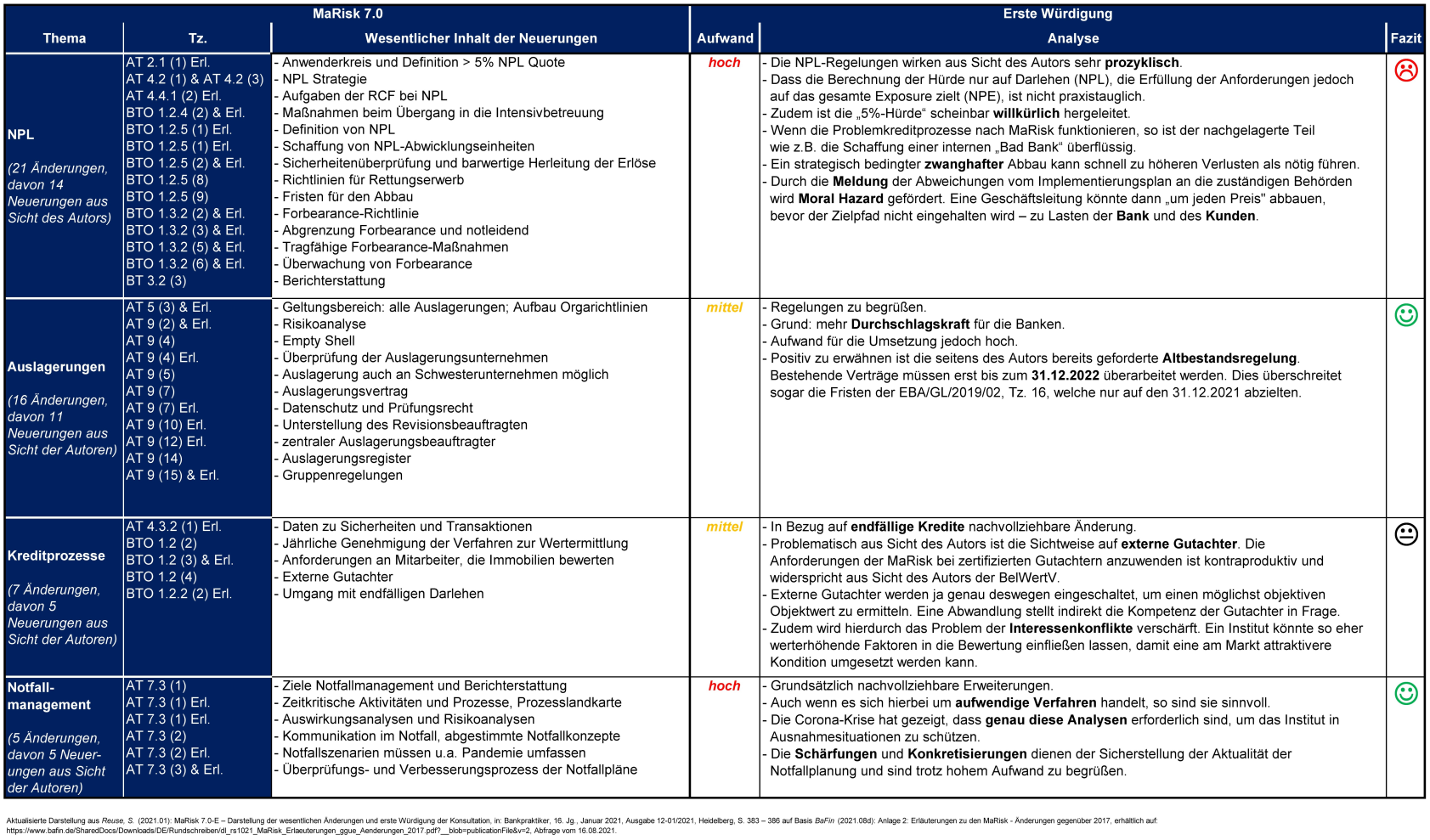

Für den Entscheider ist es wichtig, die wesentlichen Änderungen der MaRisk auf einem Blick zu haben. Dies zeigt Abbildung 5, welche die Textziffern der MaRisk und Änderungen mit einem Schlagwort und einer Würdigung aus Sicht der Autoren versieht[23].

Abbildung 5: Inhalt und erste Wertung der Schwerpunktthemen

In Summe ist zu konstatieren, dass die Änderungen in Bezug auf das Notfallmanagement und Auslagerungen als positiv zu werten sind. Die Neuerungen sind überwiegend sinnvoll und stärken die Stabilität der Institute in Bezug auf ein schlagkräftiges Auslagerungsmanagement und funktionierende Notfallpläne.

Neutral zu sehen sind die Änderungen in den Kreditprozessen. Hier sind einige sinnvolle Änderungen enthalten, einige Aspekte erscheinen jedoch realitätsfern und erschweren Prozesse in den Instituten. Es bleibt abzuwarten, wie sich die in die neuen MaRisk eingegangenen zusätzlichen Anforderungen an das Management von Immobilienbewertern auf das SME- und Retailgeschäft auswirken werden. Aus Sicht der Autoren machen zusätzliche Anforderungen an die Bewerter eher bei hoch komplexen und umfangreichen Kreditportfolien Sinn. Insofern wird hier wieder das Prinzip der Proportionalität gefordert sein, Ausgewogenheit herzustellen.

Negativ zu sehen sind die trotz Konsultation kaum geänderten Anforderungen an das NPL-/NPE-Management. Die unreflektierte Übernahme der fünf Prozent aus der EBA/GL/2018/06 wird in der Praxis zu einer prozyklischen Verstärkung von Krisen führen, da die Gefahr droht, dass Geschäftsleiter nun – gegen die Interessen der Bank und der Kunden – zu einer möglichst schnellen Abwicklung und Ausbuchung gedrängt werden; „koste es, was es wolle“. Dies gilt es im Rahmen der Umsetzung eng zu beobachten. Die Zeiträume für die Liquidation von Sicherheiten sollten von den Instituten individuell und flexibel in Abhängigkeit von den Usancen und Bedingungen der relevanten Märkte für die jeweiligen Sicherheiten bestimmt werden können. Voreilige und pauschale Festlegungen von Liquidationszeiträumen durch die Aufsicht sollten vermieden werden. Auch die Aufsicht ist hier aus Sicht der Autoren in der Pflicht, auf die Stabilität der Sicherheiten und auch der Volkswirtschaft zu achten. Aus Sicht der Autoren wäre die Stoßrichtung eigentlich eine andere – die konsequente Umsetzung der Regelungen zur Intensiv- und Problemkreditbearbeitung. Werden diese adäquat gelebt, stellt sich das NPL-Dilemma nicht.

V. Fazit und Ausblick auf die Zukunft

In Summe sind viele Änderungen positiv zu sehen. Die Hauptkritikpunkte beziehen sich auf die Umsetzung der NPL-/NPE-Aspekte. Hier wird die Umsetzung in der Praxis zeigen müssen, ob und wie diese Regelungen sinnvoll sind. Eine enge Begleitung durch die Aufsicht und die Möglichkeit zur Nachjustierung sind hier dringend angeraten.

Der Zeitplan für die Inkraftsetzung der MaRisk 7.0 seitens der Aufsicht war ambitioniert, die Umsetzungsfristen[24] sind nunmehr kurz. Bis zum Jahresende mussten bis auf einige wenige Aspekte bei bestehenden Auslagerungsverträgen[25] alle Änderungen bis zum 31.12.2021 umgesetzt sein. Dies ist vor dem Hintergrund der überlangen Konsultationsphase, welche im letzten Drittel kaum neue Impulse setzen konnte, kritisch zu sehen. Eine frühere Veröffentlichung der MaRisk 7.0 hätte hier sowohl den Banken als auch der Aufsicht Planungssicherheit und eine entspanntere Projektarbeit ermöglicht.

Die Halbwertszeit der MaRisk 7.0 wird ebenfalls kurz sein. Die EBA GL 2020/06 vom 29.05.2020 – „Leitlinien für die Kreditvergabe und -überwachung[26]“, stehen bereits zur Umsetzung an. Da die BaFin zum 30.06.2022 eine Umsetzung im Rahmen der MaRisk zugesagt hat[27], ist mit einer Konsultation ab Mitte/Ende 2021, also faktisch direkt im Anschluss, zu rechnen.

Zum Schluss sei eine andere Perspektive bemüht: die der „Umsetzer“ in den Häusern. Auch durch Covid-19 sind diese seit 2020 im „Krisenmodus“ und müssen zusätzlich Dinge schultern, die noch Ende 2019 nicht absehbar waren. Es bleibt zu hoffen, dass die europäische und deutsche Aufsicht dies bei der sukzessiven Umsetzung der MaRisk berücksichtigen und – wie gewohnt – mit Augenmaß an die Bewertung der Implementierungen gehen wird.

PRAXISTIPPS

- Setzen Sie gerade die Aspekte NPL/NPE so um, dass Kunde und Bank nicht geschädigt werden.

- Fokussieren Sie ein starkes Auslagerungsmanagement – gerade der Trend zu Cloud-basierten Services wird hier eine starke Durchschlagskraft erfordern.

- Beobachten Sie die Umsetzung der EBA/GL/2020/06 – die Änderungen werden umfassend sein und Ihre Kreditprozesse stark beeinflussen.

- Setzen Sie auf Unterstützung der Verbände und der Wirtschaftsprüfer, z. B. BDO.

- Bestellen Sie den angesprochenen Projektplan Stand 21.08.2021 über info@fch-gruppe.de – hier erhalten Sie neben einer Management Summary wertvolle Umsetzungshinweise für Ihr Institut.

Umsetzung der EBA-Leitlinien über das Management notleidender und gestundeter Risikopositionen

Anne-Kathrin Ahsbahs, Managerin, Fachbereich Financial Services Hamburg, BDO AG Wirtschaftsprüfungsgesellschaft

.jpg)

Regina Cieslak, Managerin, Fachbereich Financial Services Hamburg, Restrukturierungs- und Sanierungsberater Bank, BDO AG Wirtschaftsprüfungsgesellschaft

I. Einleitung

Mit der am 16.08.2021 veröffentlichten 6. Novelle der MaRisk hat die BaFin u. a. auch die Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA) zu notleidenden und gestundeten Risikopositionen[28] (im Folgenden NPE-Leitlinien) in ihre aufsichtsrechtliche Praxis eingebunden. Damit wird ein weiterer wichtiger Baustein des im Juli 2017 veröffentlichten Aktionsplans zur Bewältigung des Problems der notleidenden Kredite im Bankensektor umgesetzt.

In einem ersten Schritt sollen im Folgenden die Neuerungen der 6. MaRisk-Novelle[29] zu den MaRisk aus 2017 aufgezeigt werden. Anschließend erfolgt ein kurzer Abgleich der 6. MaRisk-Novelle mit den EBA-Leitlinien zu notleidenden und gestundeten Risikopositionen.

II. Neuerungen der 6. MaRisk-Novelle im Vergleich zu den MaRisk aus 2017

Bislang hatten Kreditinstitute in den MaRisk relativ viel Interpretations- und Handlungsspielraum bezüglich der Einstufungen, Kriterien und Abläufe im Bereich der notleidenden Risikopositionen. Durch die 6. MaRisk-Novelle gibt es nunmehr konkretere Leitlinien für die Behandlung von notleidenden Engagements.

Eine stärker definierte Prüfungs- und Überwachungspflicht sorgt in diesen Bereichen für zusätzliche Sicherheit.

Änderungen bezüglich der MaRisk 2017 finden sich insbesondere in folgenden Abschnitten der MaRisk 2021:

- AT 2.1 Anwenderkreis, Tz. 1

- AT 4.2 Strategien, Tz. 1, 3

- AT 4.4.1 Risikocontrolling-Funktion, Tz. 2

- BTO 1.2 Anforderungen an die Prozesse im Kreditgeschäft, Tz. 2, 3, 4

- BTO 1.2.2 Kreditweiterbearbeitung, Tz. 2

- BTO 1.2.4 Intensivbetreuung, Tz. 2

- BTO 1.2.5 Behandlung von Problemkrediten, Tz. 1, 2, 3, 7, 8, 9

- BTO 1.2.6 Risikovorsorge, Tz. 1, 3

- BTO 1.3.2. Behandlung von Forbearance, komplett neu hinzugekommen in 2021

Wie die NPE-Leitlinien unterscheiden jetzt auch die MaRisk 2021 zwischen NPL (non-performing loans, notleidende Kredite) und dem weiter gefassten Begriff der NPE (non-performing exposures, notleidende Risikopositionen), der neben den notleidenden Krediten auch Schuldverschreibungen und außerbilanzielle Positionen erfasst. Grundsätzlich sprechen die MaRisk 2021 nunmehr von den NPE, ausschließlich bei der Berechnung der Quote und des Bestands werden die NPL als Relation hinzugezogen.

1. Spezifischer Anwenderkreis

Der Anwenderkreis wurde insofern spezifiziert, indem jetzt Vorschriften konkret für Institute mit einer NPL-Quote von fünf Prozent oder mehr definiert werden (vgl. AT 2.1 der MaRisk 2021). [...]

Beitragsnummer: 19493