Marktüberblick Landwirtschaft in Deutschland

Matthias Dobrick, Niederlassungsleiter Standort Leipzig, VALUE AG

I. Aktuelle Situation

Der Markt für Landwirtschaft ist vielfältig und verändert sich in Deutschland gerade fundamental. Zusammen mit der Ernährungswirtschaft gilt er als Wirtschaftsmotor für die deutsche Volkswirtschaft. Hauptaufgabe hierbei ist und bleibt die Erzeugung von Lebensmitteln und lebensnotwendigen Gütern.

Die Märkte für landwirtschaftliche Produkte verzeichnen seit einigen Jahren ein steigendes Niveau. Ein rasanter Strukturwandel mit vielen Facetten in der Landwirtschaft hält an und die Zahl der landwirtschaftlichen Betriebe geht weiter zurück, wobei die durchschnittliche Größe steigt. Hierfür sind sowohl landwirtschaftliche und agrarpolitische Gründe als auch die geänderten ökonomischen Rahmenbedingungen anzuführen. Ursache für diese Konzentrationsprozesse sind auch neue Technologien und der generelle technische Fortschritt durch Digitalisierung. Der Einsatz von industriell hergestellten Düngern und Pflanzenschutzmitteln ist ein weiterer Faktor. Moderne Maschinen führen dabei zu weniger Arbeitskräften und Lebensmittel können effizienter produziert werden. In Zukunft werden die landwirtschaftlichen Einkommen stärker schwanken und sind zunehmend abhängig von wetterbedingten Klimafaktoren und den daraus entstehenden Ertrags- und Einkommensschwankungen. Kaum eine andere Branche ist von den derzeitigen globalen Herausforderungen mehr betroffen als die Landwirtschaft. Der Klimawandel, ein steigendes Umweltbewusstsein und die Corona-Pandemie erfordern ein Umdenken für mehr Planungssicherheit.

II. Marktzahlen

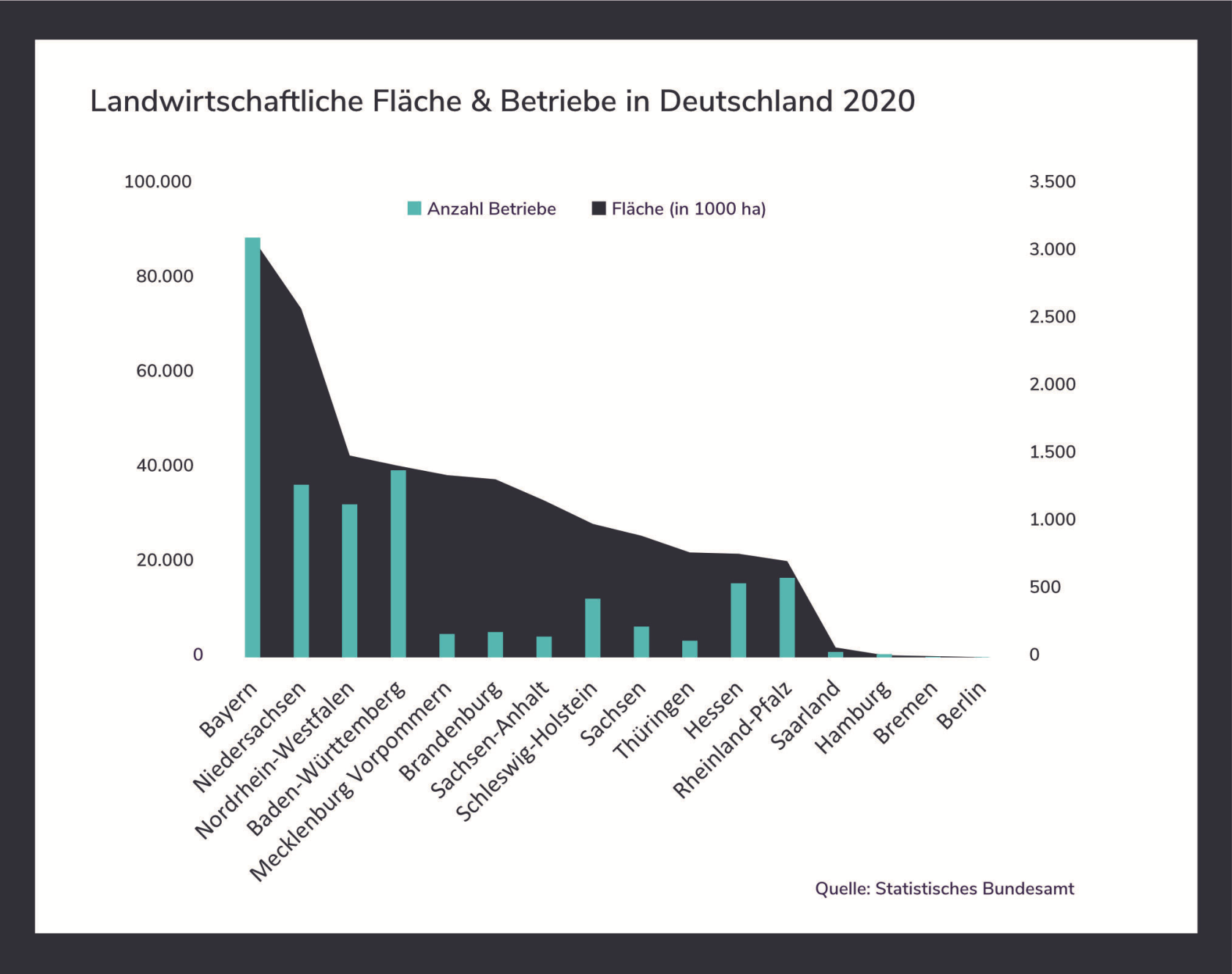

Laut Statistischem Bundesamt (www.destatis.de) und statista (www.statista.com) gab es im Jahr 2020 in Deutschland rd. 266.500 landwirtschaftliche Betriebe die insgesamt rd. 16,7 Mio. ha landwirtschaftlich genutzte Fläche bewirtschafteten (vgl. Abb. 1). Bauernhöfe verzeichneten dabei in den vergangenen Jahren einen stetigen Rückgang mit fallenden Beschäftigungszahlen. Die Anzahl an landwirtschaftlichen Betrieben dürfte Prognosen zufolge in den nächsten Jahren weiterhin absinken, da viele durch ausbleibende Nachfolger und zum Teil fehlende Produktivität ihre Unternehmertätigkeit aufgeben oder sich mit anderen zusammenschließen.

Abbildung 1: Landwirtschaftliche Fläche und Betriebe in Deutschland 2020 (statista.com)

Von den rd. 16,7 Mio. ha entfallen bundesweit rd. 70 % (11,7 Mio. ha) auf Ackerland und rd. 25 % auf Grünland (Weiden und Wiesen). Damit werden rd. 50 % der gesamtdeutschen Flächen für landwirtschaftliche Zwecke genutzt. Aufgrund der Notwendigkeit infrastruktureller Flächen, insbesondere im Umland der städtischen Besiedlungsräume, nimmt der Anteil zukünftig ab. Weitere Gründe sind die Zunahme von Waldflächen und der regionale Tagebau, deren Flächen im Nachhinein nur bedingt für die Landwirtschaft verwendet werden können. Die Verteilung der landwirtschaftlich genutzten Flächen nach Bundesländern zeigt mit rd. 7 Mio. ha eine starke Gewichtung in den Regionen Bayern, Niedersachsen und Nordrhein-Westfalen. Berlin, Bremen und Hamburg sind im Vergleich mit 27.000 ha flächenmäßig am kleinsten.

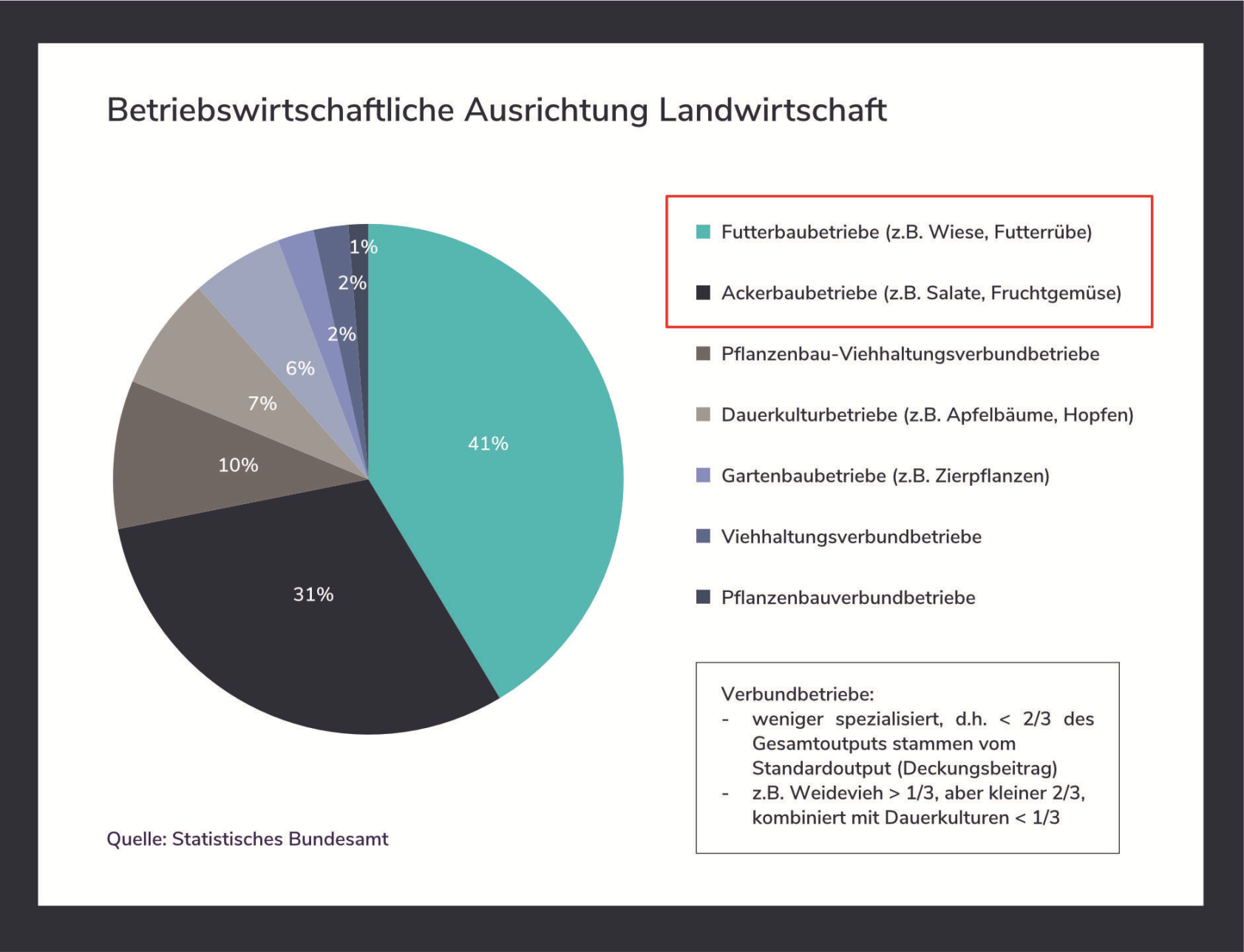

Futterbaubetriebe und Ackerbaubetriebe bilden mit rd. 72 % den größten Anteil bei der betriebswirtschaftlichen Ausrichtung von Betrieben in der Landwirtschaft (vgl. Abb. 2).

Abbildung 2: Betriebswirtschaftliche Ausrichtung Landwirtschaft (statista.com)

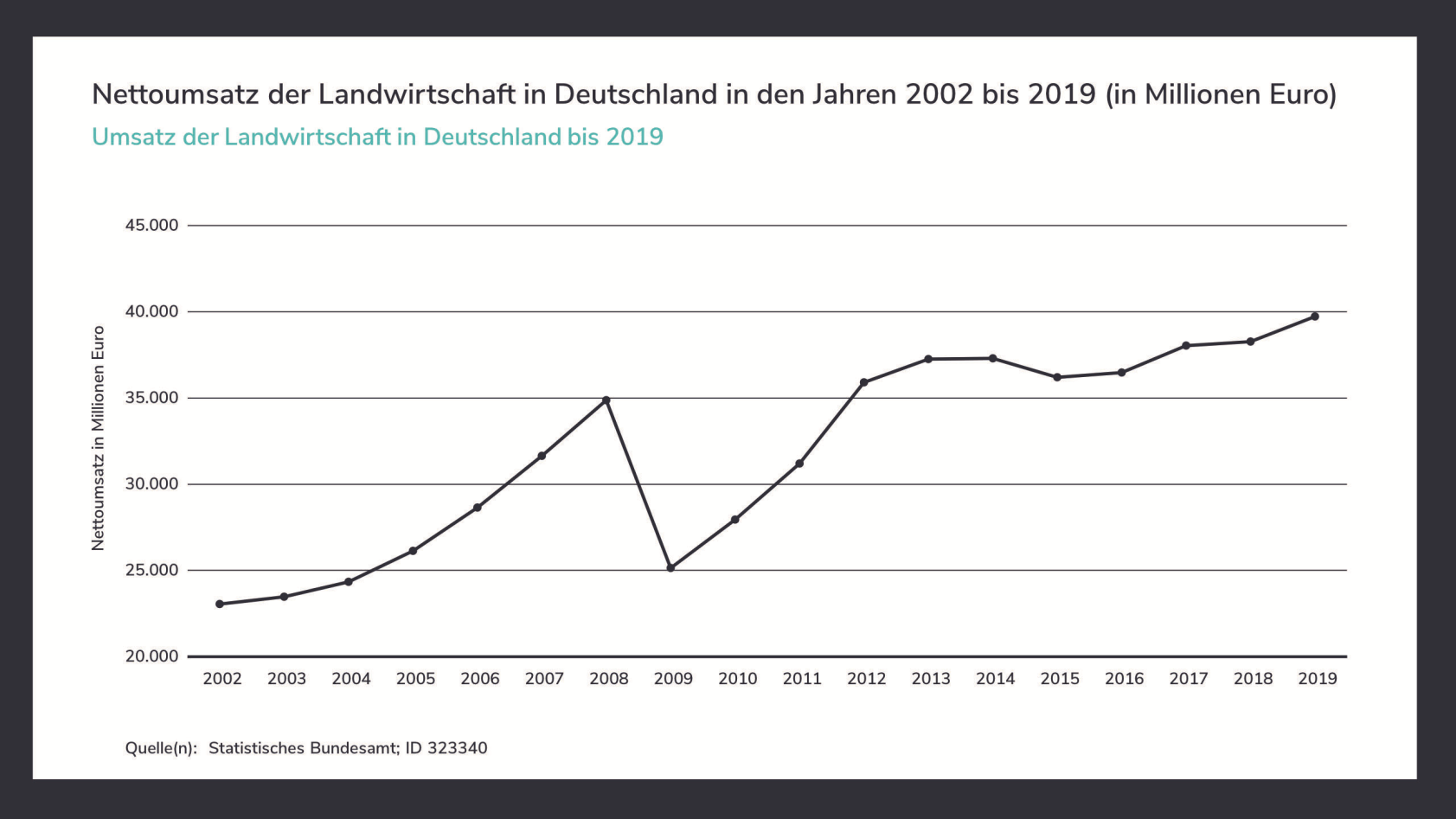

Der Landwirtschaft gelang es in den vergangenen Jahren die Bruttowertschöpfung am Inlandsprodukt zu steigern, trotz Rückgang der Beschäftigungszahlen. Durch Technik und Digitalisierung konnten aufwendige Tätigkeiten automatisiert und beschleunigt werden. Der Output einer angestellten Person in der Landwirtschaft ernährt heute über 100 Menschen – vor 70 Jahren waren es nur zehn Personen. Der Nettoumsatz für landwirtschaftliche Produkte ist in der Vergangenheit kontinuierlich gestiegen und lag im Jahr 2019 bei rd. 39,7 Mrd. € mit einer Steigerung von 60 % gegenüber dem Jahr 2009 (vgl. Abb. 3).

Abbildung 3: Nettoumsatz der Landwirtschaft in Deutschland 2002–2019 (statista.com)

Im Bereich der landwirtschaftlichen Subventionszahlungen wurden im Jahr 2020 rd. 2,1 Mrd. € durch das Bundesfinanzministerium zur Verfügung gestellt und damit 100 Mio. € mehr als im Vorjahr.

Landwirtschaftliche Produkte werden durch die Betriebe heutzutage an den Handel oder die verarbeitende Industrie geliefert und Verbraucher erhalten diese Produkte überwiegend in Supermärkten und bei Discountern. Eine weitere Möglichkeit für den Absatz der Erzeugnisse stellt die Direktvermarktung bspw. auf Wochenmärkten dar.

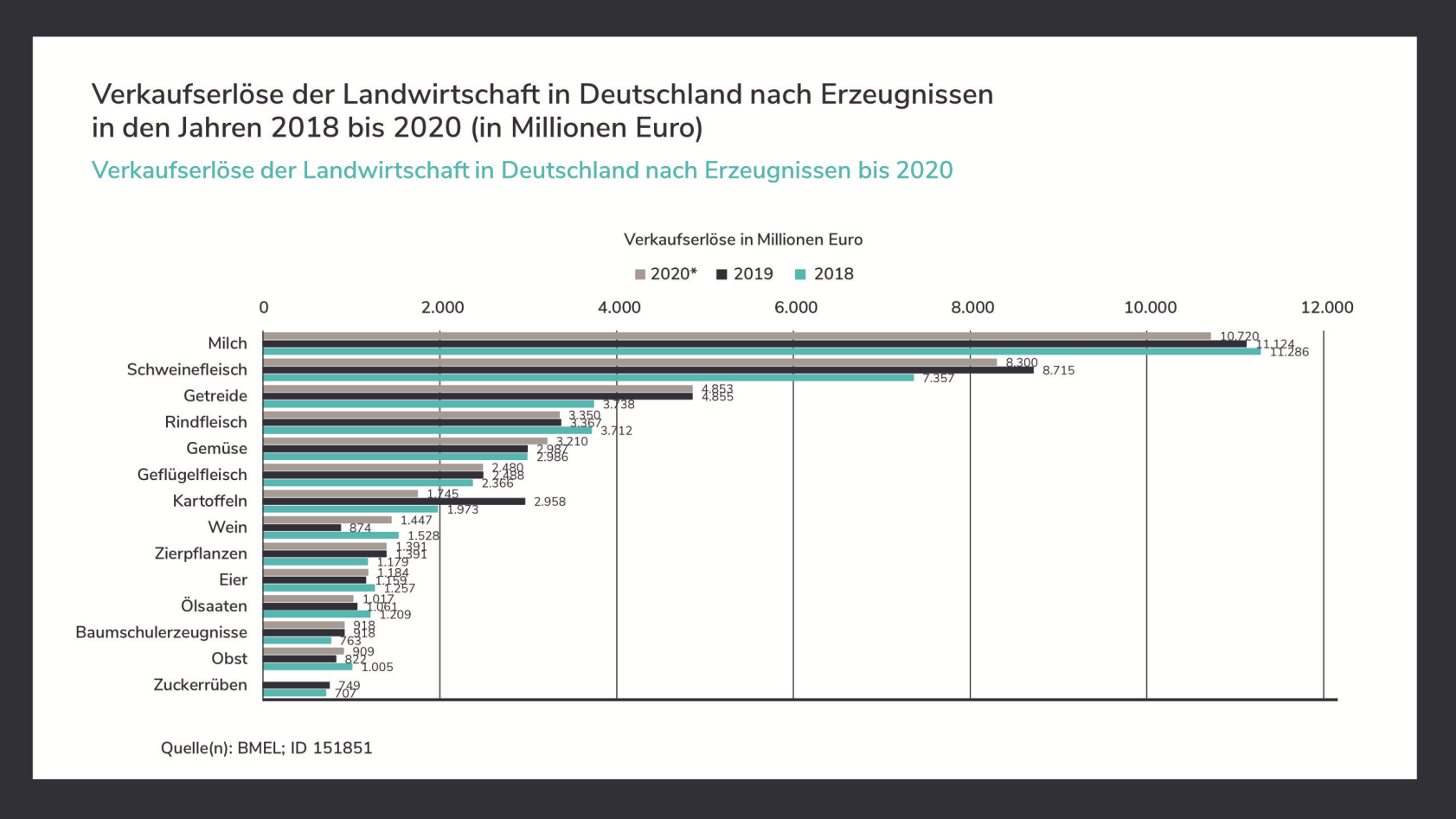

Die Gesamtverkaufserlöse innerhalb der Landwirtschaft beliefen sich im Jahr 2020 auf rd. 45,95 Mrd. € bei einem Gesamtproduktionswert von rd. 56,30 Mrd. €. Dabei entfielen etwa die Hälfte der Verkaufserlöse auf tierische Erzeugnisse wie Fleisch und Milch (vgl. Abb. 4).

Abbildung 4: Verkaufserlöse der Landwirtschaft 2018–2020 (statista.com)

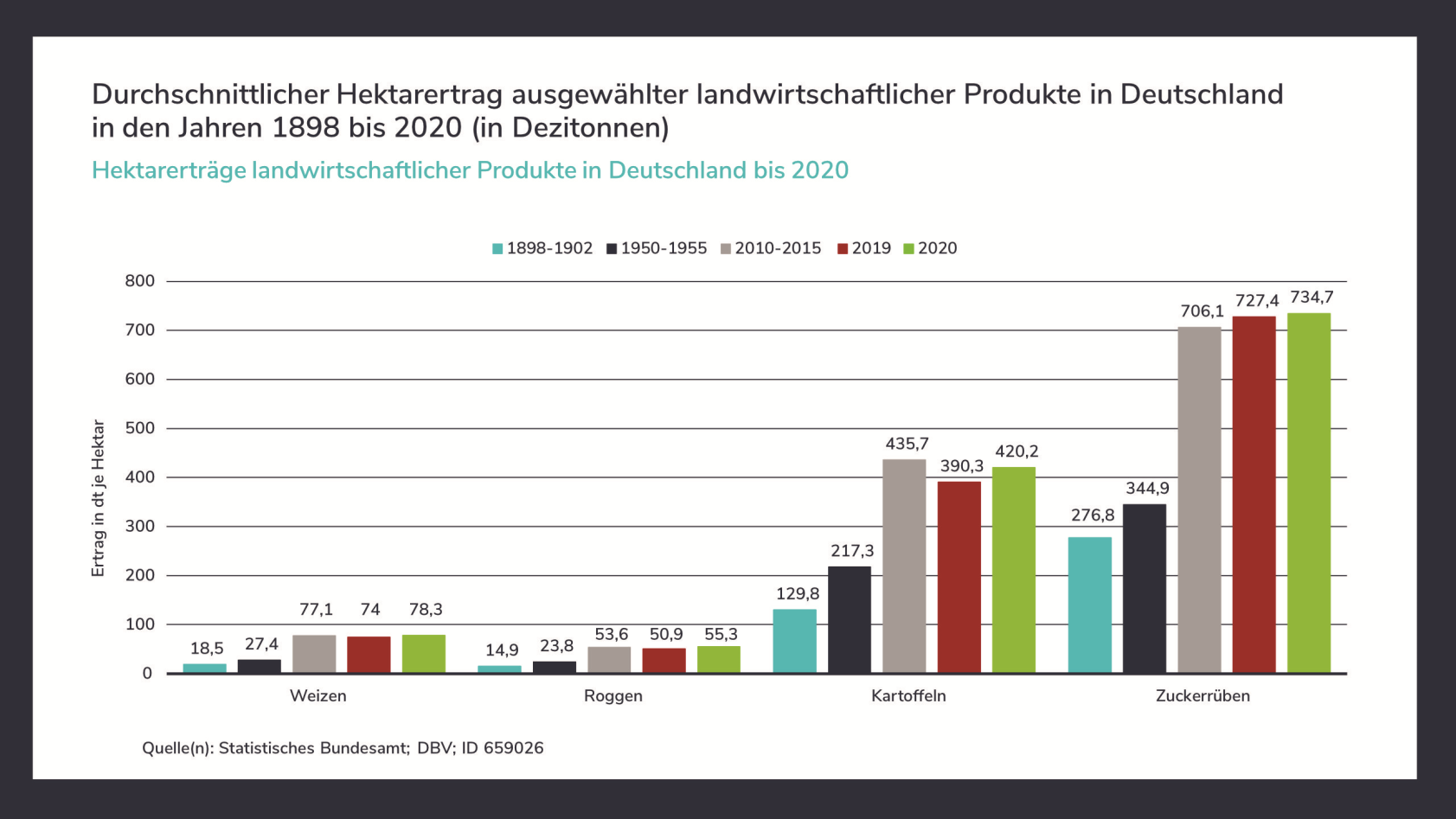

Im Zusammenhang mit steigenden Konsumgewohnheiten und Spezialisierung der Landwirte innerhalb der Produktion sowie Bewirtschaftung konnte der durchschnittliche Hektarertrag für landwirtschaftliche Erzeugnisse in der Vergangenheit erheblich gesteigert werden. Abbildung 5 zeigt den durchschnittlichen Hektarertrag ausgewählter landwirtschaftlicher Produkte in Deutschland in den Jahren 1898 bis 2020. Trotz schwankender Marktbedingungen und der Abhängigkeit von Klima- und Wettereinflüssen zeigen die Zahlen kontinuierliche Steigerungen.

Abbildung 5: Durchschnittlicher Hektarertrag landwirtschaftlicher Produkte 1898–2020 (statista.com)

III. Investitionszahlen

Fallende Kurse an den Aktienmärkten und schwindendes Vertrauen in die Anleihemärkte lassen Anleger nach Alternativen suchen. Die hieraus entstehende Suche nach alternativen Investments in der Niedrigzinsphase lenkt das Interesse zunehmend auch auf die Landwirtschaft. Der Anteil der Eigentümer und Investoren landwirtschaftlicher Flächen aus nichtlandwirtschaftlichen Bereichen nimmt seit Jahren stetig zu. Laut Statistischem Bundesamt sind mittlerweile rd. 36 % der landwirtschaftlichen Betriebe im Besitz von Unternehmensgruppen und juristischen Personen.

Die Preise land- und forstwirtschaftlicher Flächen haben sich seit der Finanzkrise 2008 verdoppelt und regional mehr als verdreifacht. Die hohen Preise resultieren aus einer anhaltenden Flächenknappheit und die Flächenwerte hängen stark von Lage und Bodenqualität ab.

Die beiden Hauptakteure auf dem Markt sind Landwirte und Investoren. Landwirte investieren dabei in land- und forstwirtschaftliche Flächen als Grundlage ihres Geschäftszwecks. Investoren hingegen betrachten land- und forstwirtschaftliche Flächen insbesondere als vor der Inflation und steuerlichen Belastungen geschützte Anlage.

Die Einschätzungen von Experten prognostizieren stabile zwei bis fünf Prozent Rendite, Tendenz steigend – wobei sich die Renditeeinschätzungen für die verschiedenen Regionen in Deutschland unterschiedlich stark entwickeln.

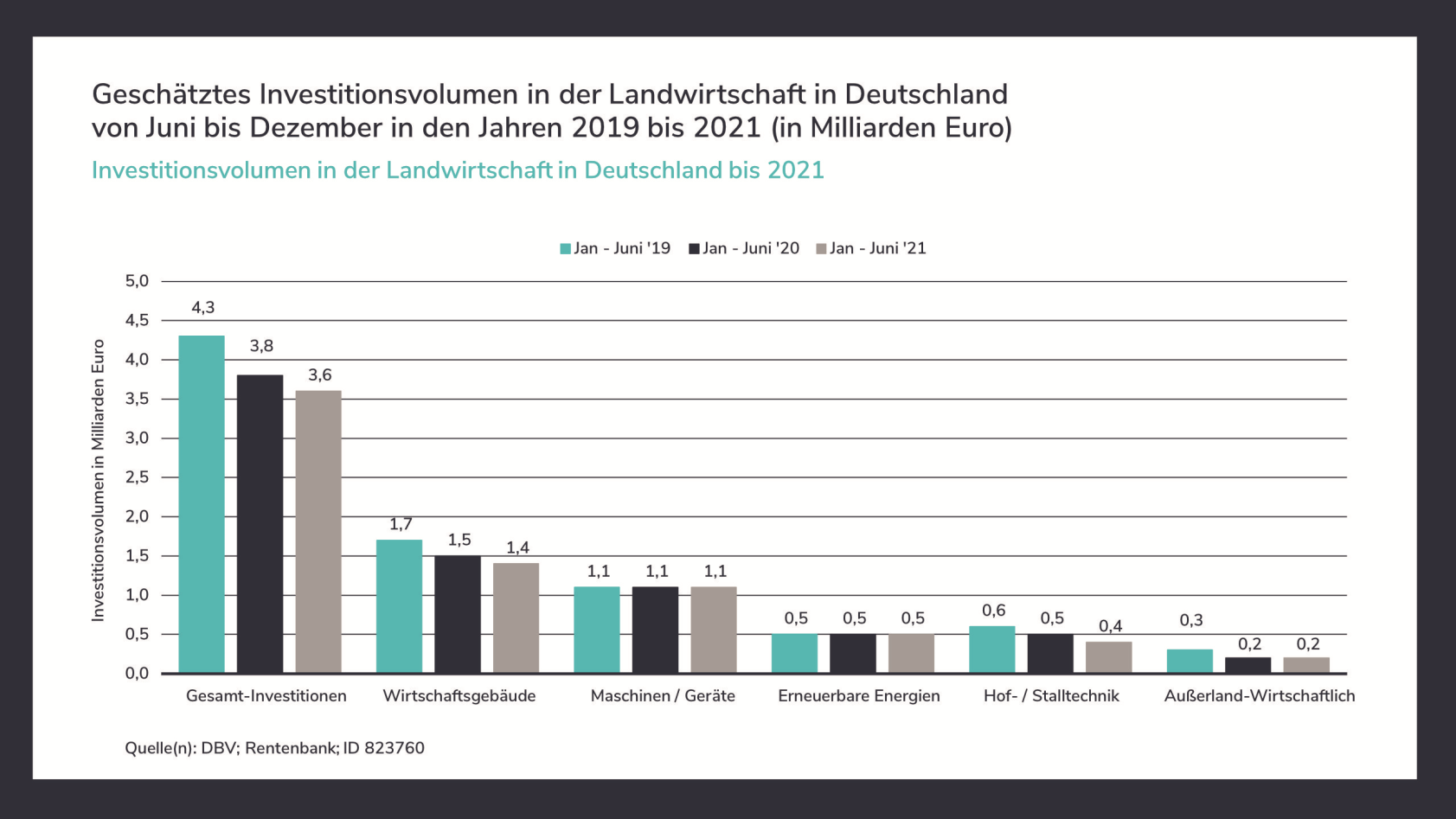

Durch Strukturwandel in der Arbeitswelt und die Weiterentwicklung von Maschinen, computergestützten Systemen und effizienten Wirtschaftsgebäuden hat sich das Spektrum für eigene Investitionen in den landwirtschaftlichen Betrieben stark erweitert. Das geschätzte Investitionsvolumen lag lt. Statistischem Bundesamt in der ersten Jahreshälfte 2021 bei rd. 3,6 Mrd. € und sank im Vergleich zum Vorjahr um rd. 200 Mio. € (Abb. 6).

Abbildung 6: Geschätztes Investitionsvolumen Landwirtschaft 2019–2021 (statista.com)

IV. Transaktionszahlen

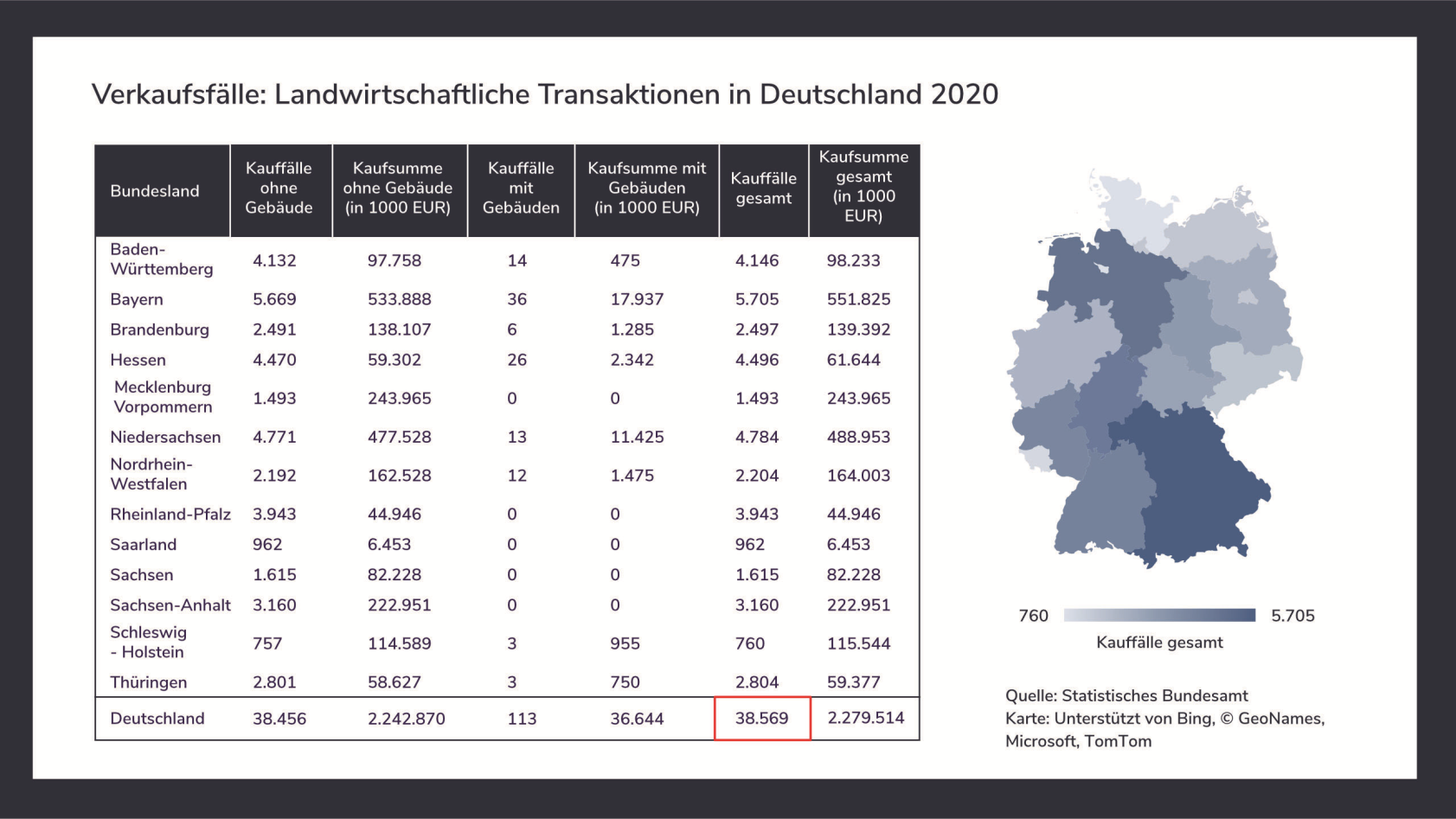

Der bundesweite Durchschnittspreis für einen Hektar Fläche betrug dem Situationsbericht 2020/2021 des Deutschen Bauernverbandes zufolge im Jahr 2019 26.400 €, was im Vergleich zu den Preissprüngen in den Vorjahren eine geringe Wertsteigerung darstellt, jedoch eine Steigerung um mehr als 50 % in den letzten zehn Jahren ausmacht. Wesentlicher Treiber dieser Preisentwicklung sind steigende Bodenpreise, da vermehrt infrastrukturelle Flächen benötigt werden und landwirtschaftliche Flächen dafür weichen müssen. Die Zahl der Transaktionen für landwirtschaftliche Flächen und Gebäude lag somit im Jahr 2019 bei 38.569 Verkaufsfällen (vgl. Abb. 7). Innerhalb der letzten zehn Jahre verringerte sich die Anzahl der Transaktionen um rd. 20 %.

Abbildung 7: Transaktionen landwirtschaftlicher Flächen und Gebäude 2019 (Statistisches Bundesamt)

V. Arbeitswelt und Personal

In den vergangenen Jahren hat sich die Arbeit in der Landwirtschaft stark gewandelt. In modernen landwirtschaftlichen Betrieben findet die Arbeit nicht mehr nur zwischen Feld und Stall statt, sondern verlagert sich immer mehr auch ins Büro. Durch die computergesteuerte und softwareunterstützte Vernetzung von Landmaschinen werden unternehmerische Entscheidungen für Fütterung, Düngeplanung und die Vermarktung von Erzeugnissen durch digitale Prozesse ergänzt. Zur Arbeit des Landwirts gehört es auch, das Tierwohl und umweltschonende Verfahrensweisen weiterzuentwickeln.

Um dem Fachkräftemangel zu begegnen, müssen sich Landwirte professioneller am Arbeitsmarkt aufstellen. Früher waren Bauernhöfe breit aufgestellt, sie bauten verschiedene Pflanzenkulturen an und hielten verschiedene Nutztierarten. Heute sind die meisten landwirtschaftlichen Betriebe spezialisiert auf eine Tier- oder eine Pflanzenart, denn der hohe Grad an Spezialisierung ermöglicht wesentlich effizienteres Arbeiten.

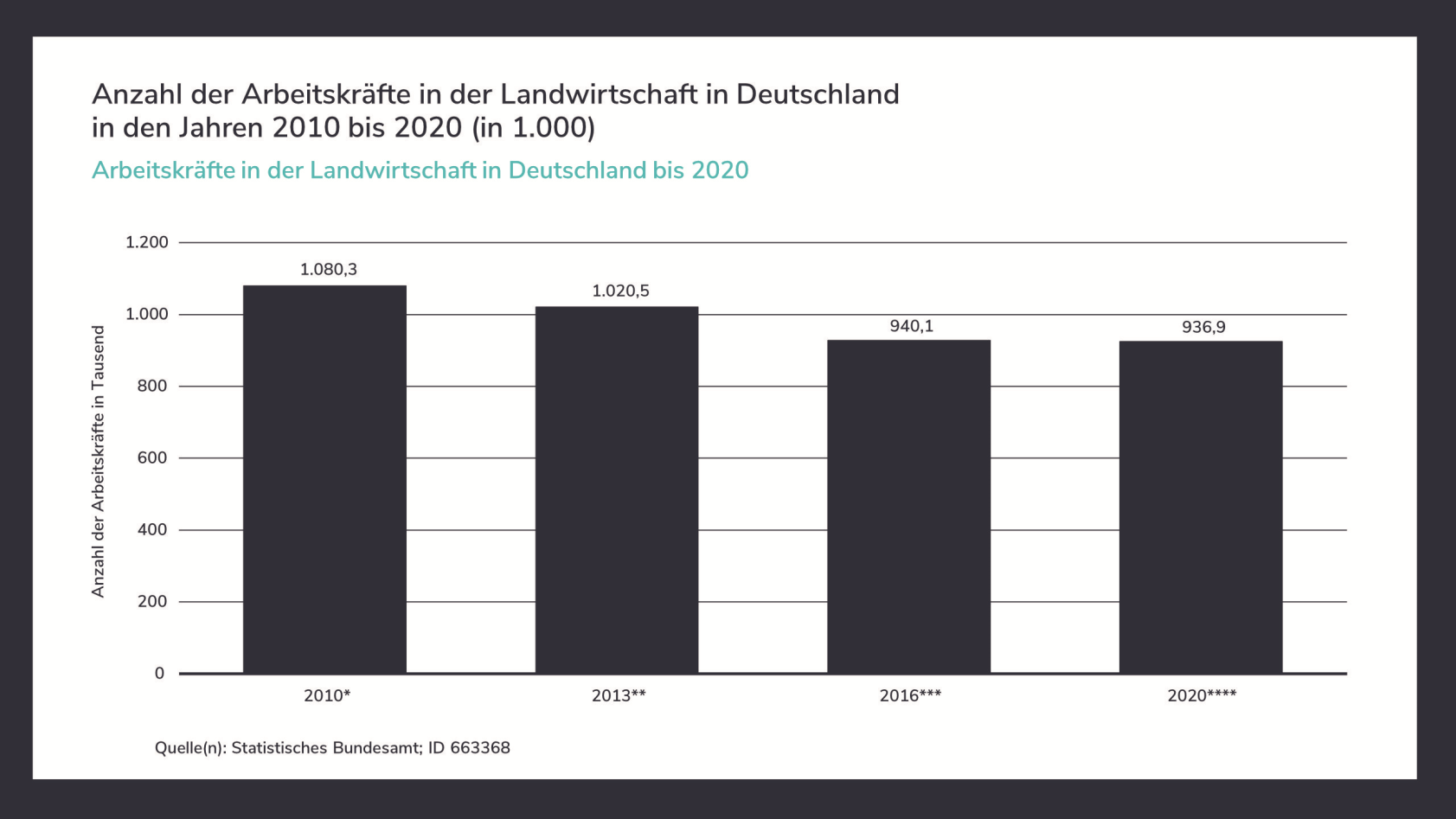

Im Jahr 2020 waren in Deutschland rd. 936.900 Arbeitskräfte in der Landwirtschaft tätig (vgl. Abb. 8). Innerhalb der letzten zehn Jahre ist die Zahl damit um rd. 13 % gesunken. Ursächlich für diese Entwicklung sind technische Innovationen sowie effizientere und digitale Arbeitsprozesse.

Abbildung 8: Arbeitskräfte in der Landwirtschaft 2010–2020 (statista.com)

Niedrige Erzeugerpreise und steigende Produktionskosten für Futtermittel, Dünger, Energie, Technik, Arbeitskräfte etc. führen dazu, dass kleinere Betriebe nicht mehr rentabel wirtschaften können. Eine Betriebsübergabe an die nächste Generation setzt voraus, dass die Nachfolger eine Perspektive für die Zukunft des Betriebs erkennen können. Seit Jahren wird es insbesondere für kleinere und mittlere Höfe immer schwieriger, eine Nachfolge zu finden – weil Erben gänzlich fehlen, eine Beschäftigung außerhalb der Landwirtschaft anstreben oder notwendige Investitionen nicht mehr realisiert werden können. Darüber hinaus ist die Überalterung des Berufsstandes deutlich erkennbar und fast 40 % aller leitenden Landwirte sind älter als 55 Jahre. In diesem Zusammenhang sind verschiedene Impulse aus Wirtschaft und Politik notwendig, damit das Modell des bäuerlichen Familienbetriebs nicht ausstirbt und der Beruf des Landwirtes in der Öffentlichkeit wieder an Bedeutung gewinnt.

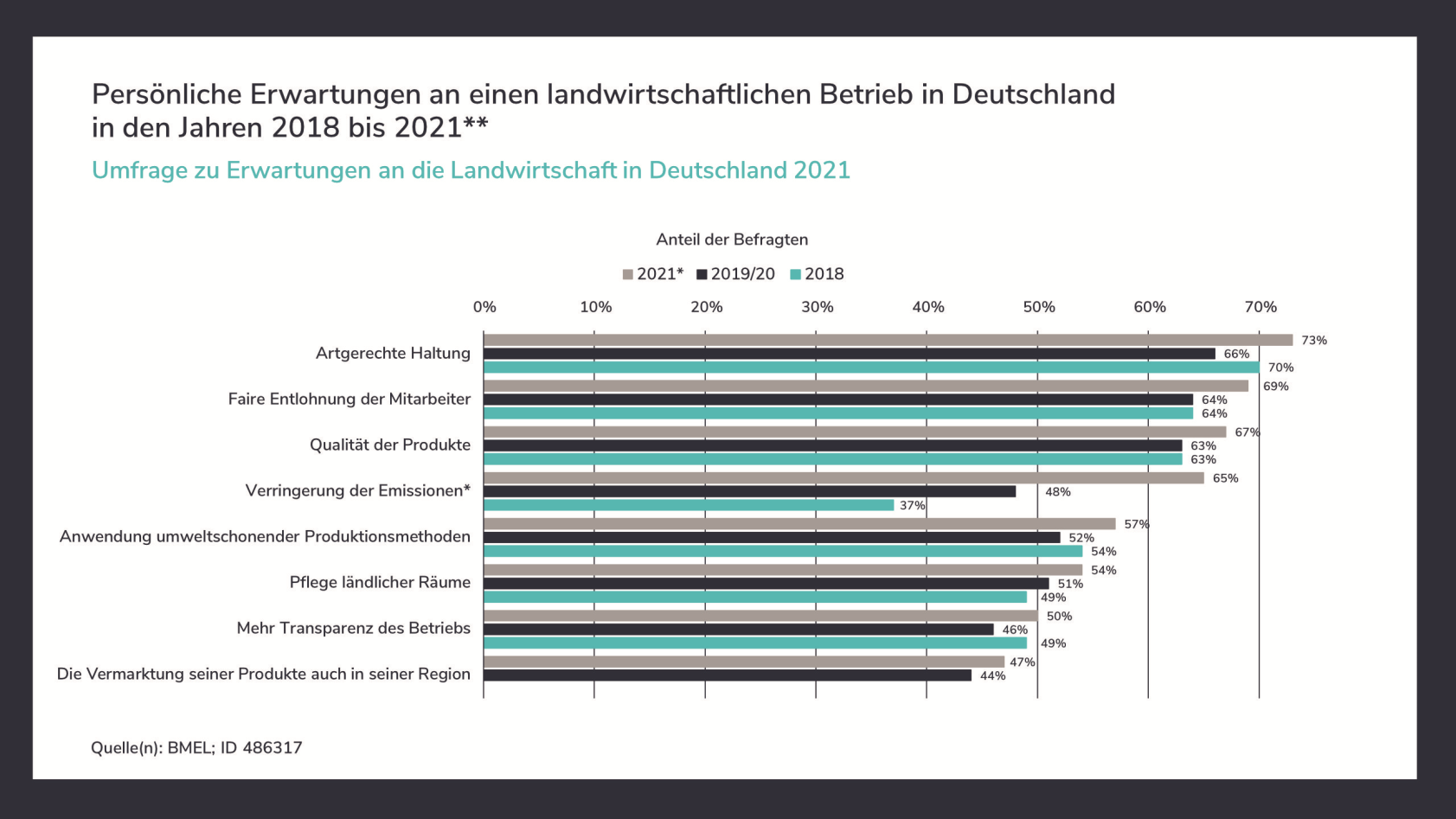

Die artgerechte Haltung von Tieren, eine faire Entlohnung der Mitarbeiter und die Qualität der Produkte sind von Bedeutung bei der Beurteilung eines landwirtschaftlichen Betriebes. Abbildung 9 zeigt die Ergebnisse einer Umfrage aus dem Jahr 2021 zu den persönlichen Erwartungen deutscher Verbraucher an die Landwirtschaft.

Abbildung 9: Persönliche Erwartungen an landwirtschaftliche Betriebe 2018–2021 (statista.com)

VI. Ökologische Landwirtschaft

Der Strukturwandel brachte auch die Erkenntnis, dass die chemisch-technische Intensivierung und Automatisierung der Landwirtschaft Nachteile mit sich bringt. Durch Massentierhaltung oder den übermäßigen Einsatz von Düngemitteln steht die moderne Landwirtschaft oftmals in der Kritik. Verbraucher legen zunehmend mehr Wert auf eine gesunde Ernährung und die Umsätze von biologisch erzeugten Lebensmitteln steigen nicht nur auf dem deutschen Markt.

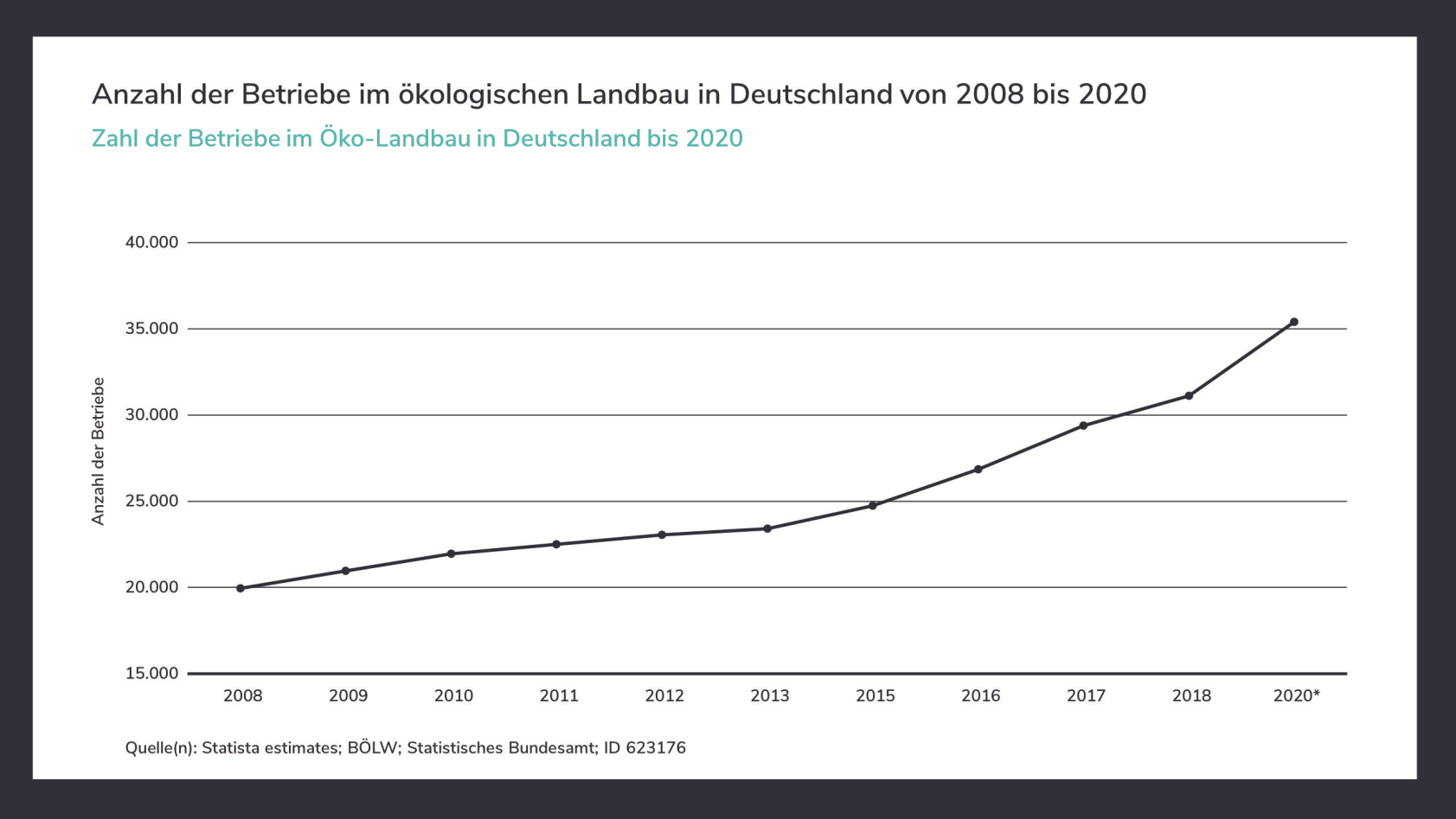

In den vergangenen Jahren ist ein Anstieg der Betriebsanzahlen im ökologischen Landbau zu beobachten und der Trend setzt sich weiter fort. Um im Wettbewerb besser bestehen zu können planen zahlreiche Landwirte nach Angaben von Bio-Verbänden derzeit eine Umstellung auf ökologische Landwirtschaft. Seit den 90er Jahren wird die Ökolandwirtschaft mit öffentlichen Mitteln gefördert – weil sie Ressourcen und Umwelt schont. Durch den Verzicht auf mineralische Dünger, chemische Pflanzenschutzmittel und verbesserte Haltungsbedingungen für Nutztiere erwirtschaften ökologische Landwirtschaftsbetriebe im Durchschnitt zwar geringere Erträge als in der konventionellen Form, können jedoch für ihre Produkte höhere Preise verlangen und erhalten gesonderte staatliche Förderungen.

Im Jahr 2020 wirtschafteten rd. 35.413 Betriebe nach den Regeln des ökologischen Landbaus. Die Zahl der Ökobetriebe nahm gegenüber dem Jahr 2010 um rd. 13.400 (+ 60 %) zu (vgl. Abb. 10). Die Größe der ökologisch bewirtschafteten Fläche stieg im Jahr 2020 auf 1,6 Mio. ha. Die Zahl der Betriebe mit ökologischer Tierhaltung ist in den letzten zehn Jahren um 43 % auf rd. 17.500 gestiegen.

Abbildung 10: Betriebe im ökologischen Landbau 2008–2020 (statista.com)

VII. Stimmungs- und Konjunkturbarometer Agrarwirtschaft/Landwirtschaft

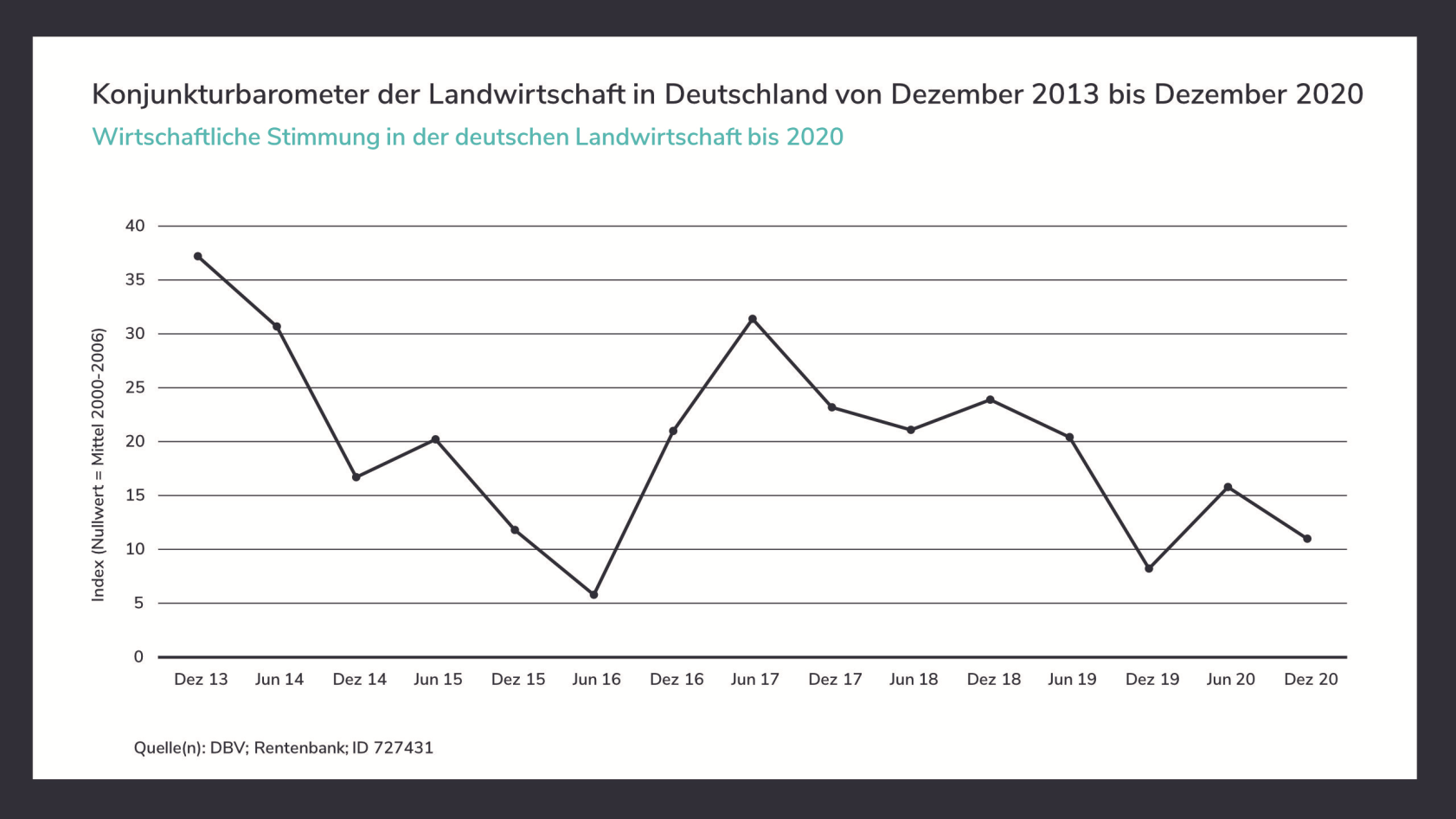

Wirtschaftslage und Stimmung sind in der deutschen Landwirtschaft nach Angaben des Deutschen Bauernverbandes (DBV) zum Jahreswechsel 2020/2021 spürbar angespannt und der hohe Preisdruck sowie gestiegene Kosten für Futter, Düngemittel und Energie im Zusammenhang mit den wirtschaftlichen Folgen der Corona-Pandemie tragen zusätzlich zur Verunsicherung bei.

Abbildung 11 zeigt die Entwicklung des Konjunkturbarometers der Landwirtschaft in Deutschland von Dezember 2013 bis Dezember 2020. Der abgebildete Indexwert fasst die Einschätzung der aktuellen wirtschaftlichen Entwicklung und die Erwartungen an die zukünftige wirtschaftliche Entwicklung zusammen (Nullwert = Mittel 2000–2006).

Abbildung 11: Konjunkturbarometer Landwirtschaft 2013–2020 (statista.com)

Laut Angaben der landwirtschaftlichen Rentenbank im Konjunktur- und Investitionsbarometer Agrar für das dritte und vierte Quartal 2021 wird die aktuelle wirtschaftliche Lage in allen Regionen gegenüber dem Frühjahr 2021 etwas besser eingeschätzt und höhere Ernteerwartungen sowie steigende Preisentwicklungen bei Getreide, Milch und Fleischprodukten beeinflussen die aktuelle Stimmungslage positiv.

Die Prognose der zukünftigen wirtschaftlichen Situation bleibt dagegen weiterhin eher verhalten und negative Preisentwicklungen bei Energie sowie Futter- und Düngemitteln trüben die Erwartungshaltungen. Generell gehen Experten von anhaltenden Preissteigerungen bei Agrarprodukten aus, die jedoch durch Einflüsse aus der Politik und schwankenden Marktbedingungen zurückhaltender ausfallen werden. Die Investitionsplanungen der Landwirte sind deutlich gestiegen und liegen über dem Vorjahresniveau, wobei sich der Fokus hier auf Investition in Wirtschaftsgebäude richtet.

Die Entwicklung des Marktes für Landwirtschaftsflächen in Deutschland

Frank Nowak, Immobiliengutachter, VALUE AG

I. Einleitung

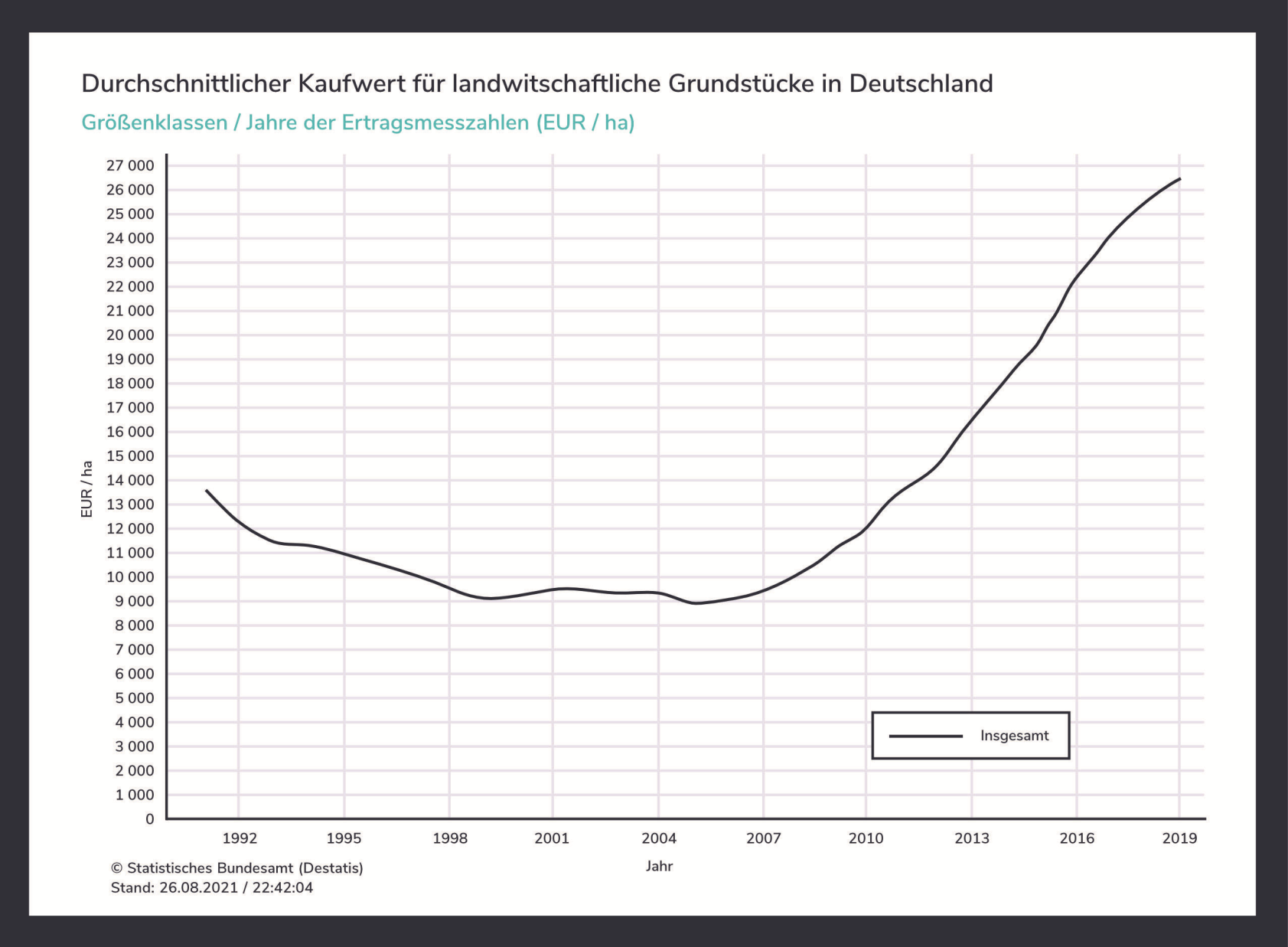

Die Kaufwerte für Landwirtschaftsflächen haben in den vergangenen Jahren stark zugenommen und befinden sich, auch wenn die Dynamik zuletzt abnahm, aktuell auf einem Rekordhoch.

Abbildung: Durchschnittliche Kaufwerte für landwirtschaftliche Grundstücke in Deutschland (Statistisches Bundesamt)

Noch bis Mitte der 2000er Jahre war der landwirtschaftliche Bodenmarkt in Deutschland zwischen Ost und West zweigeteilt. Gründe werden im Wesentlichen darin gesehen, dass in den Neuen Bundesländern[1]:

- der Pachtanteil in den Landwirtschaftsbetrieben deutlich höher war und ist

- die Pachten deutlich niedriger waren

- der Viehbestand und damit die Flächenverwertung niedriger ist

- außerlandwirtschaftliche Erwerber bisher einen relativ geringen Einfluss auf die landwirtschaftlichen Kaufwerte hatten

- nur wenige kapitalstarke Nachfrager am landwirtschaftlichen Bodenmarkt auftraten (und diese oft nur regional begrenzt).

Beginnend ab dem Jahr 2006 sind die Preise für landwirtschaftliche Flächen besonders in den östlichen Bundesländern, regional sehr differenziert, deutlich angestiegen und hatten einen wesentlichen Einfluss auf den Preisanstieg bei gesamtdeutscher Betrachtung. Die Gründe sind sehr vielfältig. Sie sind vor allem zu sehen in:

- der allgemeinen Knappheit an landwirtschaftlichen Flächen

- dem erstarkenden Wachstumsinteresse und der verschärften Flächenkonkurrenz insbesondere der inzwischen wirtschaftlich sehr stabil aufgestellten Marktfruchtbetriebe

- den temporären Erzeugerpreissteigerungen 2006/2007 bis März 2008 bei gleichzeitig seinerzeit sehr positiven langfristigen Prognosen. Dadurch standen den Betrieben kurzfristig relativ viele liquide Mittel zur Verfügung, die außerhalb des sonstigen Betriebsablaufs für Landkäufe eingesetzt werden konnten.

- den alternativen Verwertungsmöglichkeiten der Agrarprodukte im Bereich der nachwachsenden Rohstoffe und der aus diesem Bereich entstandenen Flächennachfrage

- der Zuweisung von Zahlungsansprüchen im Jahr 2005, die als Vermögenswert nur auf entsprechender Fläche aktiviert werden können und so bei Flächenverlusten nach Ersatzfläche „rufen“

- der Verkaufspolitik über Ausschreibungsverfahren sowie der Kaufpreisfindung der Bodenverwertungs- und -verwaltungs GmbH Berlin (BVVG)

- der zunehmenden kapitalkräftigen außerlandwirtschaftlichen Nachfrage nach landwirtschaftlichen Flächen, die durch die Turbulenzen auf den Finanzmärkten eher noch befördert wurde.

Bestehende regionale Preisunterschiede spiegeln aktuell ein reines West-Ost-Gefälle nicht mehr wider. Allgemein werden hohe Preise in Bodenbereichen, veredlungsstarken Gebieten (Gülleflächen) und wirtschaftlich prosperierenden Gebieten beobachtet. Demgegenüber wurden in Gegenden mit schwächeren Böden, viel Grünland, wenig tierischer Veredlung und/oder nur wirtschaftlich schwacher Entwicklung deutlich niedrigere Preise registriert[2].

II. Wesentliche Werteinflüsse auf die Preisbildung bei landwirtschaftlichen Flächen

Die Bodenpreise landwirtschaftlicher Flächen sind multifaktoriell geprägt. Das heißt, für die Kaufpreisbildung ist in der Regel eine Vielzahl von Faktoren maßgeblich, die je nach Marktlage sehr unterschiedlich gewichtet werden. Nach Köhne[3] (Taxationslehre, S. 91 ff.) sind als wertbestimmende Merkmale relevant:

1. Eigenschaften der Fläche

- sachliche Eigenschaften (Lage, Größe, Form, Nutzungsart und Nutzungsmöglichkeiten, Ertragsniveau, Boden- und Klimaverhältnisse, Wasserverhältnisse, Immissionen, Altlasten u. a.)

- besondere Eigenschaften für den Betrieb (Hofanschluss, Hofnähe)

- rechtliche Eigenschaften (Lieferrechte, Zahlungsansprüche, ungünstige Pachtrechte, Belastungen in Abteilung II des Grundbuchs, Baulasten, Naturschutz-/Wasserschutz- u. ä. ‑auflagen, Betriebsprämienberechtigung durch Lage im Feldblock, Lage im benachteiligten Gebiet)

- an die Fläche geknüpfte Erwartungen (Nutzungsbeschränkungen, außerlandwirtschaftliche Entwicklungen)

2. Regionales Marktgeschehen

- landwirtschaftliche Faktoren (Betriebsorganisation, Sonderkulturen, Viehbesatz, Ertrags- und Vermögenslage, Verschuldung, Agrarstruktur und deren Entwicklung, landwirtschaftliche Entwicklungsperspektiven)

- agrarpolitische Faktoren (regionale Förderung, bodenpolitische Eingriffe, umfangreiche Schutzgebietsausweisung, Angebotspolitik der öffentlichen Hand)

- außerlandwirtschaftliche Faktoren (Bevölkerungsdichte und ‑entwicklung, allgem. wirtschaftliche Attraktivität und Attraktivität als Lebensraum, Nachfrage nach außerlandwirtschaftlichen Nutzungen von landwirtschaftlichen Nutzflächen durch Großprojekte des Straßenbaus, des Städtebaus und des Naturschutzes)

3. Spezielle Aspekte der Transaktion

- Vertragspartner (aktive Landwirte, Verpächter, bisheriger Pächter, öffentliche Hand) und deren verwandtschaftliche oder besondere Beziehungen zueinander

- besondere Angebots- und Nachfragekonstellation (Notverkauf, Arrondierungskauf oder anderes besonderes Interesse, Zwangsversteigerung)

- Einzelfläche oder größeres Verkaufslos mit mehreren Flächen

4. Zeitpunkt der Transaktion

- Preisveränderungen im Laufe der Zeit

- Schwankungen in der Gewichtung der einzelnen Bestimmungsfaktoren

Diese Vielzahl an preisbeeinflussenden Faktoren sind im Rahmen einer Bewertung je nach situationsgebundener Relevanz entweder bereits bei der Auswahl der Vergleichspreise und Richtwerte zu berücksichtigen bzw. bei der flurstücksbezogenen Ableitung der Einzelbewertung angemessen zu würdigen. Darauf wird in den nachfolgenden Ausführungen zur Ableitung einer Preisbasis und der anschließenden Wertableitung eingegangen.

III. Methodik für die Bewertung von Landwirtschaftsflächen

Bei der Wertableitung für landwirtschaftliche Flächen wird wie folgt vorgegangen:

- Aus vorliegenden Richtwerten und Vergleichspreisen werden zunächst für den Bewertungsfall Ausgangswerte abgeleitet.

- Unter Berücksichtigung der rechtlichen Rahmenbedingungen, der Restpachtzeit und der allgemeinen Marktverhältnisse für die Losgröße werden nachfolgend aus den Ausgangswerten die fallspezifischen Basiswerte für die landwirtschaftlichen Flächen abgeleitet.

- Der Basiswert stellt dabei noch keine einzelflächenbezogene Bewertung dar. Ausgehend von den Basiswerten sind daher sachverständig entsprechende einzelflächenspezifische Anpassungen unter Berücksichtigung des Marktgeschehens vorzunehmen. Solche Anpassungen können u. a. geboten sein, wenn:

- die Flächen von der angegebenen durchschnittlichen Bodenbonität der Bewertungsbasis nach oben oder unten abweichen;

- die zu beurteilenden Flächen in ihren natürlichen Standortverhältnissen von den für das jeweilige Gebiet angegebenen vorherrschenden Verhältnissen abweichen;

- die Bewirtschaftungsbedingungen hinsichtlich Größe, Zuschnitt, Hanglage, Steinigkeit, Staunässe, Überschwemmungsgefahr von den gebietstypischen Verhältnissen abweichen;

- für die zu bewertenden Flächen zusätzliche Bewirtschaftungseinschränkungen z. B. durch die Lage in Schutzgebieten o. a. Bewirtschaftungsauflagen bestehen;

- die infrastrukturellen Bedingungen wie z. B. Hofanschluss, Ortsnähe, Zuwegung, Be- und Entwässerung von den gebietstypischen Verhältnissen abweichen.

IV. Berücksichtigung der Pachtverhältnisse

Eine langfristige Verpachtung landwirtschaftlicher Flächen schränkt naturgemäß die Dispositionsfreiheit seitens eines Käufers und damit zukünftigen Verpächters ein, soweit dieser nicht bereits Pächter des Grundstücks war. Dies kann die Verkehrsfähigkeit, auch für potenzielle außerlandwirtschaftliche Nutzungen, beeinträchtigen. Im Falle des Kaufs durch den Pächter löst sich der Pachtvertrag nach dem Kauf durch das Zusammenfallen bei einer Person förmlich auf.

Köhne sieht insbesondere ein ungünstiges Pachtrecht (unterdurchschnittliches Pachtentgelt, lange Restpachtzeit) als rechtliche Eigenschaft einer Fläche, die als Bestimmungsfaktor den Bodenpreis beeinflussen kann.

Besonders in den neuen Bundesländern ist aufgrund des hohen Pachtflächenanteils in den Landwirtschaftsbetrieben eine Vielzahl der Kauffälle mit Pachtrechten zum Verkaufszeitpunkt belegt. Dabei wirkt sich ein hoher Anteil verpachteter Verkaufsflächen indirekt auf den Grundstücksmarkt aus. Insbesondere bei längeren Restpachtzeiten wird die Zahl der Kaufinteressenten mit Eigenbewirtschaftungsabsichten deutlich eingeschränkt und als Käufer kommt vor allem der bisherige Pächter selbst in Frage oder der Kaufpreis wird stärker durch die mögliche Pachtrendite des Investors beeinflusst als durch die für den landwirtschaftlichen Betrieb üblicherweise stärker preisbestimmende Bewirtschaftungsgrenzrendite.

Landwirte, die die Flächen selbst bewirtschaften wollen, sind in der Regel nur für eine begrenzte Restpachtzeit von zwei bis fünf Jahren bereit, verpachtete Flächen zu erwerben und vorzufinanzieren, um das Auslaufen des Pachtvertrages abzuwarten. Der Grund hierfür liegt in der Regel darin, dass der Kauf landwirtschaftlicher Flächen, die zwar als unvergänglich gelten können und damit keiner Alterswertminderung unterliegen, nur über die Erzielung eines entsprechenden Deckungsbeitrags aus der Bewirtschaftung in angemessener Zeit refinanziert werden kann und nicht aus den potenziellen Pachteinnahmen. Dies gilt umso mehr, wenn der Kaufpreis fremdfinanziert werden muss. Die Durchschnittspachten decken in der Regel nur den Zinsanspruch des Kaufpreises, nicht aber die bei Fremdfinanzierung anfallenden Tilgungsverpflichtungen.

Allerdings liegen zur Restpachtzeit der regionalen Vergleichspreise in der Regel keine gesicherten Daten vor. Weichen die Pachtverhältnisse der zu bewertenden Flächen von den Verpachtungsmerkmalen der recherchierten Richtwerte und Vergleichspreise ab, ist dieser Umstand durch Zu- oder Abschläge zu würdigen.

V. Anpassung wegen abweichender Bodenbonität

Der abgeleitete Basiswert auf der Grundlage der Richtwerte und Vergleichspreise spiegelt allgemein das Marktgeschehen in dem betrachteten Gebiet wider und repräsentiert durchschnittlich bewirtschaftbare Lagen der Region mit der abgeleiteten durchschnittlichen Ackerzahl.

Die Ackerzahlen der zu bewertenden Flächen können davon abweichend in einer weiten Spanne liegen. Dieser Umstand ist ebenfalls durch Zu- oder Abschläge zu würdigen.

VI. Größe und Zuschnitt der Einzelflächen

Hier ist die maschinelle Bewirtschaftbarkeit der einzelnen Flächen zu beurteilen. Neben gut ackerbaulich oder als Grünland nutzbaren Flächen können auch Klein- bzw. Kleinstflächen sowie Steilhänge vorhanden sein. Diese Flächen sind nicht oder nur mit unvertretbar hohem Aufwand selbständig bewirtschaftbar.

Bereits Flächen unter 0,5 ha sind größentechnisch heute kaum landwirtschaftlich sinnvoll nutzbar. Bei diesen Flächen sind die Bewirtschaftungsfaktoren aufgrund von Form und Größe der Flächeneinheiten eher unterdurchschnittlich zu beurteilen.

Der Kreis der potenziellen bewirtschaftungsorientierten Kaufinteressenten ist damit eigentlich sehr stark eingeschränkt. Abgesehen von einem besonderen individuellen Kaufinteresse Dritter („Schikanierweg“) oder dem besonderen Interesse des Pächters oder Eigentümers eines Schlages („Abwehr der Zerschneidungen von Bewirtschaftungseinheiten“) sind diese Flächen selbständig in Alleinlage für einen Landwirt wirtschaftlich kaum relevant.

Soweit nicht ein öffentlicher Bedarf an diesen Flächen besteht oder die Flächen für Freizeitnutzungen interessant sind, reduziert sich der potenzielle Interessentenkreis damit auf den jeweiligen Eigentümer oder den Pächter der angrenzenden Grundstücke. Jeder andere Käufer muss in der Regel versuchen, aus technischen und wirtschaftlichen Gründen mit den Nutzern der angrenzenden Flächen über Pflugtausch zusammenhängende Nutzungseinheiten zu schaffen, wofür aber kein Rechtsanspruch besteht. Sollte ein Pflugtausch nicht umsetzbar sein, ist eine wirtschaftliche Nutzung dieser Flächen kaum realisierbar.

Im Rahmen der Wertableitung ist von typischen durchschnittlichen Verhältnissen auszugehen, also einem Käuferkreis, der zunächst keine besonderen persönlichen Kaufinteressen verfolgt. Bewertungsmethodisch werden solche Flächen in der Regel mit der Unterstellung eines Käufers bewertet, der eine solche Fläche für den „fiktiven“ Wiederverkauf erwerben würde.

Während bei nicht selbständig bewirtschaftbaren Flächen in der Teilflächenbewertung Abschläge vorgenommen werden, sind besonders gut nutzbare (zusammenhängende) Flächen mit Zuschlägen zu würdigen.

VII. Berücksichtigung sonstiger Rechte und Belastungen

1. Leitungsrechte

Die Wertminderung eines Grundstücks durch Leitungsrechte hängt im Allgemeinen von der Lage und Größe des Schutzstreifens sowie von der Beeinträchtigung der Grundstücksnutzung ab. Der Wert eines Grundstücks wird schon allein dadurch gemindert, dass der Eigentümer in seiner freien Verfügbarkeit über das Grundstück eingeschränkt wird und er die Instandhaltung und gegebenenfalls auch die Erneuerung der Leitung dulden muss. Eine Wertminderung resultiert aber auch bereits aus einer sogenannten „Beschmutzung“ des Grundbuchs, selbst durch nicht mehr ausgeübte Rechte. Unterirdische Leitungen beeinträchtigen den Grundstückswert bei weitem nicht so stark wie oberirdische Leitungen. Andererseits steigt die Wertminderung, wenn Maststandorte die Grundstücksbewirtschaftung wesentlich erschweren oder wenn sich die Schutzstreifen mehrerer Leitungen überlagern.

Bei Agrarflächen ist die Nutzungsbeeinträchtigung durch Leitungsrechte gegenüber dem Bauland deutlich geringer. Deshalb ist bei land- und forstwirtschaftlich genutzten Grundstücken eher eine geringe Wertminderung zugrunde zu legen. Potenzielle außerlandwirtschaftliche Nutzungsabsichten werden aber eingeschränkt bzw. unmöglich.

2. Schutzgebiete

Die Belastung von landwirtschaftlichen Flächen mit Schutzgebietsauflagen kann sich negativ auf deren Wert auswirken. Durch Verfügungs- und Bewirtschaftungseinschränkungen verliert die Fläche an Attraktivität gegenüber unbelasteten Flächen. Die Belastungen mit verschiedenen Schutzgebieten können sich dabei überlagern oder kumulieren abhängig von den Einschränkungen des jeweiligen Schutzgebietes. Bei relevanten Schutzgebieten kann es sich um Folgendes handeln:

- Überschwemmungsgebiete

- Biosphärenreservate

- Naturschutzgebiete

- Trinkwasserschutzgebiete

3. Werteinfluss der Losgröße

Die Größe eines Kaufloses insgesamt beeinflusst den wirtschaftlichen Nutzen für einen Käufer ganz wesentlich. Wenn er die Flächen zur Eigenbewirtschaftung erwirbt, kommt auch der Größe und Struktur der Einzelflächen Bedeutung zu, soweit er nicht bereits über die umliegenden Flächen verfügt. Während bei kleineren Flächen die außerökonomischen Faktoren (teilweise Kauf dieser Kleinflächen durch außerlandwirtschaftliche Nutzer) und die leichter aufzubringende Kaufsumme preistreibend wirken, hängen in oberen Größengruppen ansteigende Kaufwerte mit dem höheren ökonomischen Wert größerer zusammenhängender Flächen zusammen.

Spezialimmobilie I – Bewertung einer Biogasanlage

Viktoria Schulz, Immobiliengutachterin, VALUE AG

I. Überblick

Biogas kann gut und gerne als vielseitigster erneuerbarer Energieträger betitelt werden. Neben der Erzeugung von Strom, Wärme und Kraftstoff ist die Energiegewinnung durch Biogasanlagen, unabhängig von Sonne und Wind zu erzielen, was ihr ein Alleinstellungsmerkmal einräumt. Damit unterstützen Biogasanlagen seit langem unsere Stromnetze und sind aufgrund der allgegenwärtigen Klimadiskussionen und nebenbei auch aufgrund der diesjährigen Novellierung des Erneuerbare-Energien-Gesetzes (EEG) ein spannendes Themenfeld. Der Fachverband Biogas prognostiziert jedoch in seiner aktuellen Veröffentlichung der Branchenzahlen 2019 und Prognosen der Branchenentwicklung 2020, einen Rückgang der Anlagezahlen von rd. 170 gegenüber dem Vorjahr 2019, was hauptsächlich aufgrund des Auslaufs der 20-jährigen EEG-Festvergütung für eine Vielzahl von Anlagen zurückzuführen ist[4].

Im Jahr 2020 wurde rd. 45 % des deutschen Stromverbrauchs aus erneuerbaren Energiequellen gedeckt, was in Summe rd. 251 Mrd. kWh Strom betrug (2019: rd. 242 Mrd. kWh). Unter den verbreiteten erneuerbaren Energieträgern Photovoltaik, Windenergie, Wasserkraft, Geothermie und Biomasse zur Stromerzeugung, beteiligt sich der Teilbereich der Biomasse mit einem Anteil von rd. 20 %. Damit teilen sich Biomasse und Photovoltaik den zweiten Platz hinter der Stromgewinnung aus Windenergie (rd. 52 % der Stromerzeugung aus erneuerbaren Energien). Aus Biomasse wurden im Jahr 2020 somit rd. 50,6 Mrd. kWh Strom bereitgestellt. Gegenüber dem Vorjahr entsprach dies lediglich einer Steigerung um ein Prozent. Insgesamt liegt die Stromerzeugung durch Biomasse seit etwa fünf Jahren auf gleichbleibendem Niveau[5].

Der größte Anstieg der Anzahl von neu errichteten Biogasanlagen wurde in den Jahren 2006 bis 2011 erreicht. Der Grund hierfür lag vor allem in der attraktiven Stromeinspeisevergütung nach Novellierung des Erneuerbare-Energien-Gesetzes (EEG) zum 01.01.2009. Im Jahr 2009 lag die Anzahl der Anlagen bei rd. 5.000. Zwei Jahre später, im Jahr 2011, waren es bereits rd. 7.200 Anlagen, was einem Anstieg von rd. 44 % entspricht. Mit dem EEG 2014 wurde die Förderung für Biogasanlagen jedoch gesenkt, woraufhin sich Neubauprojekte im Bereich der Biogasanlagen deutlich reduzierten[6],[7].

Gemäß dem Fachverband Biogas existierten zum Stand April 2019 in Deutschland rd. 9.500 Biogasanlagen. Die elektrische Leistung dieser Anlagen belief sich insgesamt auf rd. 4.800 MW und versorgte rd. 9,5 Mio. Haushalte in Deutschland. Dabei wurden gemäß dem Fachverband um die 20 Mio. Tonnen Kohlenstoffdioxid eingespart. Die Veröffentlichung der diesjährigen Auswertung für das zurückliegende Jahr 2020 steht noch aus. Jedoch wäre es nicht verwunderlich, sollten sich die Prognosen des Fachverbands aufgrund der aktuellen Lage bestätigen, wenn die Zahlen zur Einsparung von Kohlenstoffdioxid wiederholt gesteigert werden können[8].

Der allgemeine Anstieg der Neubauprojekte von Biogasanlagen führte im Allgemeinen jedoch zu keinem nennenswerten Anstieg der produzierten Strommenge durch Biomasse. Nichtsdestotrotz bietet die Stromerzeugung durch Biomasse, neben der Stromerzeugung durch Windräder und Photovoltaikanlagen, eine flexible Bereitstellung von Strom.

II. Bewertung von Biogasanlagen

Gründe gibt es viele, weshalb eine Bewertung von Biogasanlagen notwendig werden kann. Aufgrund der deutlich abgenommenen Neubauprojekte ist die Bewertung jedoch von hauptsächlich bestehenden Anlagen in den Fokus gerückt. Neben den offensichtlichen Gründen wie einem Verkauf bzw. einer Beleihung oder einem Neubau einer Biogasanlage, ist eine Bewertung ebenfalls bei einer Überprüfung eines bestehenden Kredits notwendig, bei geplanten Erweiterungsmaßnahmen der Anlage, vor anstehenden Sanierungen und/oder kostenintensiven Reparaturen, bei der Verwertung einer Biogasanlage im Falle einer Insolvenz, für Versicherungs- und Vertragsangelegenheiten, im Schadensfall oder beispielsweise bei Familien- bzw. Erbau- Auseinandersetzungen.

Für eine fundierte und objektive Bewertung von Biogasanlagen ist die Fachkenntnis des Gutachters von zentraler Bedeutung. Neben der Anwendung von gängigen Bewertungsverfahren ist für die Bewertung von Biogasanlagen ein umfangreiches Know-how im Bereich Baurecht, Planungsrecht und Anlagentechnik notwendig. Zudem wird für die Bewertung eine umfangreiche Anwendungskompetenz des Erneuerbare-Energien-Gesetzes (EEG), also auch ein Systemverständnis sowohl auf naturwissenschaftlicher als auf technischer Ebene, vorausgesetzt, um den wirtschaftlichen Erfolg einer Anlage ermitteln zu können und gegebenenfalls Schwachstellen in der Technik oder der Bewirtschaftungsweise zu erkennen und berücksichtigen zu können[9].

III. Der Ertragswert als Beleihungswert

Die Errichtung von Biogasanlagen ist gezwungenermaßen oft an einige wenige Standorte gebunden. Im Vergleich zu anderen regenerativen Energiequellen ist die Wahl des Standorts aufgrund der Verursachung von Emissionen wie beispielsweise störende Gerüche, Schadstoffausstoß oder Lärmbelästigung erschwert. Flächen die sich jedoch anbieten, befinden sich größtenteils in Gewerbe- und Industriegebieten, Gebiete im Außenbereich, wenn die Voraussetzungen nach § 35 Abs.1 Nr. 6 Baugesetzbuch vollständig gegeben sind, oder in Gebieten, welche im Flächennutzungsplan als „Fläche für die Landwirtschaft“ ausgewiesen sind[10].

Die Ableitung des zugehörigen Bodenwerts ist aufgrund der verschiedenen Standorte nicht pauschal anhand der vorhandenen Bodenrichtwerte abzuleiten bzw. aufgrund von fehlenden Bodenrichtwerten überhaupt nicht ableitbar. Hierzu veröffentlicht die Fachgruppe Landwirtschaft der HypZert in ihrer Studie zur Bewertung von Biogasanlagen standortgebundene Empfehlungen zu Bodenpreisspannen, auf welche sich der Sachverständige unter Einbeziehung der örtlichen Gegebenheiten stützen kann. Demnach werden bei einer Ausweisung als Gewerbefläche 20 bis 60 % und bei einer Ausweisung als Mischgebiet 15 bis 50 % des Bodenrichtwertes zur Orientierung aufgeführt. Im Außenbereich verhält sich dies anders. Hier werden Bodenrichtwerte entweder an den Richtwerten von nächstgelegenen Bauflächen (ausschließlich dörfliche Mischgebiete) oder vom regionalen Wert für Ackerland abgeleitet. Der Ansatz soll gemäß HypZert 30 % des Vergleichswertes nicht übersteigen bzw. bei der Verwendung des regionalen Wertes für Ackerland, bei dem zwei- bis fünffachen Ansatz des Ackerlandpreises liegen. Für Anlagen im Außenbereich, welche im Flächennutzungsplan als „Fläche für die Landwirtschaft“ ausgewiesen werden, ist ausschließlich der Richtwert für Acker- bzw. Grünland für die Ableitung heranzuziehen. Aufgrund der Höherwertigkeit (Baurecht nach § 35 BauGB) kann der Richtwert mit einem Zuschlag in einer Größenordnung von 20 bis 50 % im Ansatz berücksichtigt werden.

Die Auswahl des anzuwendenden Bewertungsverfahrens muss aufgrund der Absicht einer Gewinnerzielung sowie vor allem aufgrund der stark individuellen Ertrags- und Kostenpositionen auf das Ertragswertverfahren fallen. Der Ertragswert kann dabei anhand des Barwerts der zukünftig zu erwartenden jährlichen Nettozuflüsse in einer statistischen Betrachtungsweise, auf Grundlage von Periodenerfolg sowie mit Hilfe des DCFs (Discounted Cashflows) ermittelt werden.

Um den Reinertrag zu ermitteln, sind alle anfallenden kalkulierten Kosten von den erzielbaren Leistungen abzuziehen. Zu den anfallenden Kosten zählen eigenerzeugte sowie zugekaufte Substrate, Reparatur-, Wartungs- und Unterhaltungskosten der Anlage, Kosten für Betriebs- und Hilfsstoffe, Kosten für Abschreibung, Versicherung, Beratung, Lohn und sonstige Kosten. Die erzielbaren Leistungen resultieren aus der Vergütung und Boni durch Lieferung von Strom, Wärme, Gas sowie aus der Vergütung für Gärprodukte.

Die Vergütungsstruktur für Biogasanlagen ist im Erneuerbare-Energien-Gesetz (EEG) festgelegt. Sie richtet sich grundsätzlich nach dem Zeitpunkt der Inbetriebnahme der Anlage. Für die Bewertung ist hier Vorsicht geboten. Um herauszufinden, welches EEG-Anwendung findet, ist die Vorlage der Genehmigung erforderlich.

Für die Vergütung von Strom aus Biomasse bietet das EEG 2021 in Abhängigkeit der Anlagengröße drei verschiedene Vergütungsoptionen. Demnach ist für Anlagen in einer Größenordnung von 1–100 kW eine Festvergütung vorgesehen. Bei der Festvergütung erfolgt die Vergütung über die im Erneuerbare-Energien-Gesetz (EEG) vorgegebenen Ansätze. Die Vorteile der Vergütung nach den Grundsätzen des EEG liegen vor allem in der Minimierung des Erlös- und Absatzrisikos. Neue Biomasseanlagen erhalten nach dem EEG 2021 bis zu einer installierten Leistung von 100 kW eine Festvergütung in Höhe von 12,6 ct/kWh. Dieser Wert ermittelt sich aus dem vorgegebenen Wert gem. § 42 EEG 2021 von 12,8 ct/kW unter Berücksichtigung eines Abzugs für Strom aus Anlagen zur Erzeugung von Strom aus Wasserkraft, Biomasse, Geothermie, Deponie-, Klär- oder Grubengas von 0,2 ct/kW gem. § 53 EEG 2021.

Für Anlagen mit einer Anlagengröße von 1–150 kW gilt die Direktvermarktung, welche über die Strombörse erfolgt. Hierbei erhält der Anlagenbetreiber den Börsenerlös von einem beauftragten Direktvermarkter und die Marktprämie durch den Netzbetreiber. Durch die Marktprämie, welche eine EEG-umlagefinanzierte Zahlung an Betreiber darstellt, ist eine Mindestvergütung durch das Erneuerbare-Energien-Gesetz grundsätzlich gesichert. Wenn ein Preis erzielt wird, welcher über dem Spotmarkt-Preis liegt, bedeutet das einen zusätzlichen Gewinn für den Anlagenbetreiber, womit somit zusätzliche Einnahmen möglich sind. Anlagenbetreiber mit Biogasanlagen von über 100 kW sind dazu verpflichtet ihren Strom an der Börse anzubieten und somit die Direktvermarktung zu nutzen. Anbieter mit einer Anlage von 1–100 kW dürfen den Weg über die Direktvermarktung ebenfalls gehen, jedoch auf freiwilliger Basis.

Die Vergütung aller Anlagen über 150 kW erfolgt gem. EEG 2021 über ein Ausschreibungssystem. Dies stellt eine Neuerung des EEG 2017 dar. Die Vermarktung über das Ausschreibungssystem erfolgt nach demselben Prinzip wie die Direktvermarktung. Der Unterschied besteht jedoch darin, dass die Marktprämie nicht gesetzlich festgelegt, sondern wettbewerblich ermittelt wird. Betreiber von Biogasanlagen mit einer Leistung von über 150 kW sind verpflichtet an der Ausschreibung teilzunehmen, wohingegen es für Betreiber von Biogasanlagen von unter 150 kW nicht gestattet ist. Eine Ausnahme bilden hier Bestandsanlagen. Eine Umfrage des deutschen Biomasseforschungszentrum (DBFZ) aus dem Jahr 2020 ergab, dass rd. 60 % der Biogasanlagenbetreiber nach Auslauf der EEG-Vergütung, ihre Anlage weiterhin betreiben und rd. 70 % davon das Ausschreibungssystem nutzen möchten. Es finden zweimal jährlich Gebotstermine in Bezug auf das Ausschreibungsverfahren für Biogasanlagen statt. Bei dem aktuell letzten Gebotstermin am 01.03.2021 wurden die Höchstgebotswerte für Neuanlagen auf 16,4 ct/kW und für Bestandsobjekte auf 18,4 ct/kW angehoben. Diese Werte verringern sich ab dem 01.01.2022 jährlich um ein Prozent gegenüber dem jeweiligen Vorjahreswert[11],[12].

IV. Exkurs EEG

Das EEG (Erneuerbare-Energien-Gesetz) trat erstmals am 01.04.2000 in Kraft. Das Gesetz soll als Steuerungselement für den Ausbau von erneuerbaren Energien dienen sowie zur Erreichung der definierten Klimaschutzziele beitragen. Zum 01.01.2021 liegt die nun fünfte Überarbeitung vor. Neben dem Umgang mit 20 Jahre alten EEG-geförderten Anlagen, welche nun pünktlich zur Veröffentlichung der überarbeiteten Fassung des EEG 2021 ihr Vergütungsende erreichen, wurden weitere Regelungen getroffen, welche einen weiteren Anreiz schaffen sollen, den Ausbau von erneuerbaren Energien und die Integration auf dem Markt zu fördern. In der neusten Ausführung ist es das Ziel, wie bereits in der vorherigen Überarbeitung, den Anteil des aus erneuerbaren Energien erzeugten Stroms am Bruttostromverbrauch auf 65 % im Jahr 2030 zu steigern. Ziel dieses Gesetzes ist es ferner, dass vor dem Jahr 2050 der gesamte Strom, der im Staatsgebiet der Bundesrepublik Deutschland einschließlich der deutschen ausschließlichen Wirtschaftszone (Bundesgebiet) erzeugt oder verbraucht wird, treibhausgasneutral erzeugt wird (EEG § 1 Abs. 1).

Im EEG 2021 wurde für Anlagen, welche nun ihr 20-jähriges Vergütungsende erreicht haben unter § 3a eine neue Anlagekategorie eingeführt. Unter „ausgeförderten Anlagen“ sind somit Anlagen zu verstehen, welche vor dem 01.01.2021 in Betrieb genommen wurden und keinen Anspruch auf EEG-Förderung mehr erhalten, jedoch wirtschaftlich weiter betrieben werden können. Demnach haben Biogaslagen bis zu einer Leistung von 100 kW laut EEG 2021 bis zum 31.12.2027 einen Anspruch auf die Einspeisevergütung. Die Höhe der Vergütung ergibt sich ab dem Jahr 2021 aus dem Jahresmittelwert des Spotmarkt-Preises. Im Jahr 2021 sind gemäß EEG 2021 davon 0,4 ct/kW abzuziehen. Ab dem Jahr 2022 wird der Wert, den die Übertragungsnetzbetreiber als Kosten für die Stromvermarktung auf ihrer Internetseite veröffentlichen, von der Vergütung abgezogen. Sind ausgeförderte Anlagen mit einem intelligenten Messsystem ausgestattet, verringert sich dieser Wert um die Hälfte (Smart-Meter-Bonus). Gemäß EEG 2021 stehen ausgeförderte Anlagen mit einer Leistung von über 100 kW keine weiteren Förderungen zu.

Entscheidend für die Wirtschaftlichkeit einer Biogasanlage, sind in Summe alle Substratkosten, welche Kosten für nachwachsende Rohstoffe, Gülle, Festmist, Trockenkot und Kofermente beinhalten. Diese Kosten können bis zu 80 % der gesamten Kosten ausmachen und sind somit der größte variable Kostenfaktor. Des Weiteren stellt eine angemessene Substratversorgung eines der größten Risiken für die Betriebsfähigkeit der Biogasanlage dar. Dies resultiert aus der Klimaabhängigkeit der Produktion von nachwachsenden Rohstoffen, welche somit starken Schwankungen im Bereich Menge, Qualität und Preis unterlegen sind. Es empfiehlt sich aufgrund dieser Risiken auf langfristige Lieferverträge von Substraten bzw. auf eine angemessene eigene Erzeugungsmenge großen Wert zu legen. Für tierische Exkremente und Kofermente existieren überwiegend keine Marktpreise. Hier beschränken sich die Kosten häufig auf Tranksportkosten des Substrats vom Lieferbetrieb zur Biogasanlage und zurück und auf Ausbringungskosten von entgasten Substraten auf Landwirtschaftsflächen. Für Kofermente wie Speisereste existieren jedoch Märkte, wobei u. a. auch Erlöse für die Übernahme erzielt werden können. Bei der Bewertung ist aus Sicherheitsgründen besonders auf langfristige und realistische Preisannahmen zu achten. Kosten für Transport und Lagerung sind ebenso zu ermitteln wie die Ausbringung von entgasten Substraten auf Landwirtschaftsflächen. Sich abzeichnende Veränderungen sind zwingend zu berücksichtigen.[13]

Der Beleihungswert definiert sich unter § 16 (2) des Pfandbriefgesetzes. Ob eine Biogasanlage als Spezialimmobilie – mit Bezug zu einem landwirtschaftlichen Betrieb oder als eine eigenständige Biogasanlage – die Voraussetzungen für eine Beleihungsfähigkeit erfüllt, ist nicht pauschal zu beantworten. Gerade für eigenständige Biogasanlagen ist zu überprüfen, ob hierfür ein Markt bzw. die Nachfrage vorhanden ist.

Die Fachgruppe Landwirtschaft der HypZert gibt in ihrer Studie zur Bewertung von Biogasanlagen eine Aufzählung von Mindestvoraussetzungen wieder, worauf sich in der Praxis gestützt werden kann:

- es ist eine garantierte Einspeisevergütung nach EEG von mindestens zehn Jahren erforderlich

- die Bau- und Betriebsgenehmigung ist zwingend vorzulegen

- privilegierte Bauvorhaben, welche an einen landwirtschaftlichen Betrieb gebunden sind, sind ausschließlich im Zusammenhang mit dem Hauptbetrieb beleihbar

- die Leistung der Anlage muss mindestens 200 kW betragen, die Bewertung von kleineren Anlagen ist jedoch durch die Bewertung jener im Zusammenhang mit landwirtschaftlichen Betrieben möglich

- die Substratlieferung muss sichergestellt bzw. geregelt sein

- da es sich um Betreiberimmobilien handelt, muss der laufende Betrieb der Anlage sichergestellt sein, wobei eine Betriebsführung von qualifiziertem Personal erforderlich ist

- Es ist darauf zu achten, dass es sich um erprobte Anlagen handelt, diese von erfahrenen Herstellern stammen und ausschließlich von Fachbetrieben aufgebaut wurden

- die finanzierende Bank muss ihre Rechtsposition sicherstellen, wobei bewegliche Teile einer Biogasanlage (Zubehör) über eine Sicherungsübereignung verhaftet werden sollen, ggf. gilt dasselbe auch für unbewegliche Teile (z. B. bei Verdacht auf Scheinbestandteil); außerdem ist ein Eintrittsrecht in die Substratlieferungs- und Entsorgungsverträge (und ggf. Pachtverträge) vorzusehen sowie die Abtretung der Einspeisevergütung

Wenn die Mindestvoraussetzungen gegeben sind, sind für eine Beleihungswertermittlung von Biogasanlagen die zur Verfügung stehenden Wertansätze der BelWertV anzusetzen. Es ist zu beachten, dass für diese Spezialimmobilie besonders hohe Anforderungen an den Beleihungswert zu stellen sind. Vorübergehende und konjunkturelle Wertschwankungen müssen zwingend durch sichere Wertannahmen berücksichtigt werden. Aus diesem Grund gibt die Literatur im Regelfall Kapitalisierungszinssätze mit einer Bandbreite von 7,5–10 % als gerechtfertigt an. Der angesetzte Zinssatz setzt sich demnach aus dem Basiszins mit Berücksichtigung eines Inflationsabschlags und einem Risikoabschlag für die Objektart „Spezialimmobilie“ zusammen. Bei erhöhtem Risiko kann mit sachverständiger Begründung auch ein höherer Ansatz gewählt werden. Auch eine Dauerauslastung der Anlage ist aus Sicherheitsgründen mit maximal 90 % zu berücksichtigen. Des Weiteren ist ein um 5–10 % erhöhtes Prozessausfallrisiko gegenüber dem Marktwert zu berücksichtigen. Die Höhe ist abhängig vom Alter der Anlage, den Einsatzbereichen, dem technischen Konzept und der Erfahrung in Bezug auf den Anlagentyp. Diese Richtgrößen wurden gesamt von der HypZert-Fachgruppe Landwirtschaft in ihrer Studie zur Bewertung von Biogasanlagen veröffentlicht.

Spezialimmobilie II – Bewertung einer Reitsportanlage

Olivia Unger, Immobiliengutachterin, VALUE AG & Verena Schramm, Immobiliengutachterin, VALUE AG

I. Wirtschaftliche Bedeutung des Pferdesektors

Die Pferdebranche ist zu einem wichtigen Wirtschaftszweig mit einem geschätzten Jahresumsatz von über fünf Mrd. Euro herangewachsen. Nach Angaben der Deutschen Reiterlichen Vereinigung (FN) sichern drei bis vier Pferde einen Arbeitsplatz. Damit sind über 300.000 Beschäftigte deutschlandweit vom „Wirtschaftsfaktor Pferd“ direkt und indirekt abhängig. Die wichtigsten Einnahmequellen im Pferdesektor sind die Bereiche Freizeit, Zucht und Sport. Der Umsatz der deutschen Pferdewirtschaft liegt bei geschätzten 6,7 Mrd. €.

Die wirtschaftliche Bedeutung des Pferdes spiegelt sich nicht nur im Pferdesport wider, sondern auch in der Zucht und im internationalen Handel. Auf den Reitpferde-Auktionen der Zuchtverbände im Jahr 2019 wurden 848 Reitpferde zu einem Durchschnittspreis von 24.725 € versteigert. Der Gesamtumsatz dieser Auktionen betrug rd. 21 Mio. €.

Abbildung 1 Pferdesport in Zahlen

Der Beitrag soll einen Überblick zu den wichtigsten Betriebsformen von Reitsportanlagen geben sowie Unterschiede und Markttendenzen aufführen, Bewertungsansätze darstellen und einen kritischen Blick auf die Wirtschaftlichkeit der einzelnen Betriebsformen werfen.

II. Betriebsformen von Reitsportanlagen

1. Pferdehaltung als Hobby

Bei dieser Betriebsform handelt es sich um eine sogenannte „Liebhaberimmobilie“. Die Losgröße liegt meistens bei unter zehn Pferdeplätzen und es steht keine Ertragserzielung im Fokus. Hierbei geht es in erster Linie um die Berücksichtigung der eigenen Bedürfnisse und es werden die Bereiche Wohnen und Hobby miteinander kombiniert. Die Vermietung von ggf. nicht selbstgenutzten Boxen dient eher der Gesellschaft der eigenen Pferde sowie Reduzierung der vorhandenen Festkosten.

2. Freizeit/Nebenerwerb

Betriebe dieser Art besitzen in der Regel eine Losgröße von zehn bis 20 Pferdeplätzen, teils in Boxen oder Offenställen ohne Zusatzeinrichtungen. Diese Betriebsform ist oft aus einem bestehenden landwirtschaftlichen Betrieb als Nebenerwerb entstanden. Der landwirtschaftliche Betrieb ist dafür prädestiniert, einer wachsenden Zahl von Freizeitreitern und Pferden die notwendige Infrastruktur zu bieten. Er kommt dabei aber schnell an die arbeitswirtschaftlichen und unternehmerischen Grenzen seiner Möglichkeiten, um ein gewinnbringendes Betriebseinkommen zu generieren. Landwirtschaftliche Betriebe haben gegenüber Reitanlagen oft steuerliche Vorteile (höhere Freibeträge, einfachere Gewinnermittlung, Lohn- und Umsatzsteuer-Pauschalisierung).

3. Reitstall/Haupterwerb

Bei Reitbetrieben mit einer Losgröße ab 40 Pferdeplätzen handelt es sich um die „klassische Reitanlage“, die den maßgeblichen Anteil an den genannten Betriebsformen hat. Sie bietet oft diverse Zusatzeinrichtungen. Im Fokus steht hier die Gewinnerzielung durch Pferdehaltung mit Deckung unterschiedlicher reiterlicher Bedürfnisse (wie z. B. Unterricht, Beritt, Führanlage, Reithalle, Springplatz, Dressurplatz, Turniervorbereitung, artgerechte Haltungsformen u. ä.).

4. Professioneller gewerblicher Zucht- und Ausbildungsbetrieb

Die professionelle Ausbildung und Zucht stellt eine weitere Betriebsform dar. Mit einer Losgröße von über 60 Pferdeplätzen, ist sie i. d. R. die größte Betriebsform. Bei dieser Betriebsform liegt der Schwerpunkt in der Zucht und Ausbildung von Pferden. In diesem Fall steht nicht die Deckung der reiterlichen Bedürfnisse im Vordergrund, sondern die Gewinnerzielung durch die Ausbildung und den Verkauf des „Wirtschaftsfaktors Pferd“. Im internationalen Zuchtranking sind deutsche Zuchtstuten und Deckhengste seit Jahren unter den Top 4. In der Wertung der World Breeding Federation WBFSH belegt das Deutsche Sportpferd 2020 die Plätze 5 (Dressur), 6 (Springen) und 7 (Vielseitigkeit) im weltweiten Vergleich.

III. Faktoren für Funktionalität und Wirtschaftlichkeit

Ein wichtiger Aspekt für den Erfolg einer Reitanlage, ist es, neben ausreichender Liquidität, den Betrieb so wirtschaftlich wie möglich zu führen. Dabei sollte stetiges Unternehmenswachstum als zentraler Punkt gesehen werden, um die Existenz des Betriebes langfristig sichern zu können. Zu den wesentlichen Kostentreibern, die Einfluss auf die Wirtschaftlichkeit haben, gehören Ausgaben für Futtermittel und Personal sowie Neuinvestitionen oder die Aufnahme von Fremdkapital. Auf der anderen Seite können Kosten auch durch eigene Maßnahmen reduziert werden. Hierzu gehört beispielsweise der technische und funktionale Umbau von Altgebäuden, der Einsatz durch Familienarbeitskräfte und die Futtererzeugung aus Eigenmitteln.

Bezogen auf die eingangs beschriebenen Betriebsformen ist die Gesamtheit der Merkmale im Hobbybereich eher unrelevant, da diese Betriebsform auf die Bedürfnisse des jeweiligen Eigentümers ausgerichtet ist und die Faktoren sehr individuell sind.

Im Freizeit- und Nebenerwerbsbereich sollten zu den Wirtschaftlichkeitsfaktoren bereits ausreichend Landwirtschaftsflächen in guter Bodenqualität zur Verfügung stehen und ausreichende Kenntnisse in der Pferdehaltung vorhanden sein. Mit attraktiven Boxenmieten und einem entsprechenden Weideplatzangebot für die Tiere kann der wirtschaftliche Erfolg ebenfalls maßgeblich beeinflusst werden.

Bei Betrieb eines Reitstalls als Hauptgewerbe sind die Faktoren bereits differenzierter zu betrachten. Die Funktionalität der Gebäudeanordnung sowie ausreichende Weide- und Auslaufflächen spielen neben einer attraktiven ländlichen Gegend eine wesentliche Rolle. Das Gelände sollte dabei entsprechend Abwechslung beim Ausreiten bieten ohne Gefahrenquellen für Reiter und Pferd. Darüber hinaus sollte eine verkehrsgünstige Lage mit gut ausgebauter Zuwegung bei der Standortwahl berücksichtigt werden, mit guter Anbindung an den ÖPNV. Zusätzlich sollte auch die Konkurrenzsituation in der näheren Umgebung betrachtet werden, um eine hohe Auslastungsquote zu gewährleisten. Zur direkten Ansprache der relevanten Zielgruppen sind neben weitreichendem Know-how die angebotenen Service- und Dienstleistungsangebote an die jeweiligen Bedürfnisse und Qualitätsanforderungen anzupassen und entsprechend auszubauen. Besonderer Fokus liegt hierbei auf der Einhaltung der Tierschutzrichtlinien und dem generellen Gemeinwohl der Tiere.

Ein professioneller Zucht- und Ausbildungsbetrieb erfordert zusätzlich eine überdurchschnittliche Expertise und hohe Kompetenzen des Betriebsleiters bzw. Betreibers. In allen Bereichen ist die Beschäftigung von hochqualifiziertem Personal (Mitarbeiter/Bereiter/Ausbilder) ein wesentlicher Treiber des wirtschaftlichen Erfolgs. Dazu kommen optimale Trainingsmöglichkeiten auch für den Profisport und große Weideflächen mit hochwertigem Grünland. Der Weidebedarf eines Pferdes liegt bei rund 0,25 ha, wenn sie ausschließlich auf der Weide gehalten werden. Bei temporärer Weidehaltung (ca. 4–6 Stunden täglich) beträgt der Bedarf lt. Fédération Equestre Nationale (FN) rd. 150 m² für zwei Pferde und 80 m² für jedes weitere Pferd.

IV. Kennzahlen für die Bewertung

Bei der Kalkulation und Bewertung von Reitanlagen sind verschiedene Kostenfaktoren und Kennzahlen zu berücksichtigen, um ein vollumfängliches Bild der wirtschaftlichen Situation zu bekommen und zukünftige unternehmerische Planungen erfolgsorientiert einfließen zu lassen.

Die wichtigsten Kosten im Bereich der variablen Kosten sind dabei neben den variierenden Futterkosten für Hafer, Heu, Stroh und Kraftfutter die bedarfsabhängigen Betriebskosten für Wasser und Strom sowie für die Dungentsorgung. Bei den Festkosten werden anfallende Personalkosten und allgemeine Betriebskosten berücksichtigt. Zusätzlich zählen Kosten für die Versicherung und Finanzierungskosten für Kredite dazu. Bei Anmietung von Fremdweiden oder anderweitigen Flächen fallen darüber hinaus entsprechende Mietkosten an.

Einnahmen werden, bis auf professionelle Zuchtbetriebe mit eigenem Pferdebestand, überwiegend durch die Vermietung von Pferdeboxen generiert, entstehen aber auch durch angebotene Zusatzleistungen wie Reitunterricht oder den Beritt von Pferden. Der Bereiter hat dabei die Aufgabe, das Pferd zu bewegen, auszubilden, fortzubilden oder auf Turnieren vorzustellen. Falls nicht in der Boxenmiete bereits inkludiert, können darüber hinaus Einnahmen durch Nutzung der Führanlagen/Laufbänder o. ä. oder durch weitführende Service- und Dienstleistungsangebote realisiert werden.

Exemplarisch sind in Abbildungen 2 und 3 Kalkulationen dargestellt, die eine wirtschaftliche Boxenmiete bei entsprechender Auslastung für einen Freizeitbetrieb als Nebenerwerb sowie einem Reitstall als Haupterwerbsquelle darstellen. Für den Betrieb im Hobbybereich ist eine Darstellung nicht zwingend erforderlich, da keine Gewinnerzielungsabsicht im Vordergrund steht. Für einen professionellen gewerblichen Zucht- und Ausbildungsbetrieb erfolgt aufgrund der sehr unterschiedlichen und variierenden Einflussfaktoren ebenfalls keine exemplarische Darstellung. Die Wirtschaftlichkeit ist hier von sehr variierenden Parametern abhängig, die in jedem Betrieb von den jeweiligen Unternehmenszielsetzungen beeinflusst werden.

Bei der Gegenüberstellung unterschiedlicher Betriebsgrößen von Pferdepensionsbetrieben wird deutlich, dass die Gewinnerzielung maßgeblich von der Betriebsgröße und den entstehenden Festkosten abhängig ist, da diese bei größeren Betrieben dann auf mehr Tiere verteilt werden können als in einem kleinen Betrieb. Die Höhe der Boxenmiete muss dabei so gewählt werden, dass die anfallenden Kosten abgedeckt und ein entsprechender Gewinn inkludiert ist.

Abbildung 2: Kalkulation der Boxenmiete für einen Freizeitbetrieb

Abbildung 3: Kalkulation der Boxenmiete für einen Reitstall

V. Bewertungs-Systematiken

1. Pferdehaltung als Hobby

Die Ermittlung des Marktwertes erfolgt bei dieser Betriebsform auf Sachwertbasis, wobei die Lage, die Infrastruktur sowie Zustand und Ausstattung die maßgeblichen Einflussgrößen bilden. Es handelt sich im Grunde um eine auf die Bedürfnisse des Eigentümers zugeschnittenen Wohn- und Freizeitimmobilien mit eingeschränktem Interessentenkreis und daraus resultierender eingeschränkter Verwertbarkeit. Es bedarf einer hohen Marktkenntnis und Erfahrung, um diese Objektart fachgerecht einschätzen zu können, da wirtschaftliche Kennzahlen und Wertparameter kaum zur Verfügung stehen.

2. Freizeit/Nebenerwerb

Die Ermittlung des Marktwertes erfolgt bei Freizeitanlagen (Nebenerwerb) auf der Basis des Ertragswertes. Je nach Bewertungsfall und Betriebsstruktur muss eine nachhaltig erzielbare Pacht abgeleitet oder die nachgewiesene Pacht durch Analyse der Erlös-Kosten-Struktur plausibilisiert werden. Hauptbetriebszweig ist i. d. R. die Landwirtschaft, deren Wirtschaftlichkeit durch landwirtschaftliche Erträge realisiert wird. Als Nebenerwerb werden zusätzlich Erlöse aus der Vermietung von Boxen oder Offenställen generiert. Individuelle Leistungen werden i. d. R. hierbei nicht angeboten.

3. Reitstall/Haupterwerb

Auch bei dieser Betriebsform erfolgt die Ermittlung des Marktwertes auf Basis des Ertragswertes und es muss je nach Bewertungsfall und Betriebsstruktur eine nachhaltig erzielbare Pacht abgeleitet oder plausibilisiert werden. Hauptbetriebszweig ist in diesem Fall die Pensionspferdehaltung, deren Wirtschaftlichkeit durch den Vermietungspreis der Boxen und die jeweilige Belegungsquote, in der sich auch Lage- und Ausstattungsmerkmale niederschlagen, bestimmt wird. Darüber hinaus werden noch Zusatzerträge durch individuelle Leistungen wie Unterricht oder Beritt berücksichtigt. Ihr Anteil ist oft nicht unerheblich und sichert die nachhaltige Wirtschaftlichkeit des Betriebes.

4. Professioneller gewerblicher Zucht- und Ausbildungsbetrieb

Zucht und Ausbildungsbetriebe werden ebenfalls auf Basis generierter Erträge mithilfe des Ertragswertverfahrens bewertet. Die Betrachtung ist hierbei jedoch aufgrund der zahlreichen zu berücksichtigenden Faktoren und Parameter wesentlich komplexer. Eine Pachtwertableitung ist oft kein sinnvoller Ansatz, da hier zum größten Teil keine fixen Boxenpreise erzielt werden, sondern sich die Erträge auf Basis von Ausbildungspauschalen oder variablen Verkaufserlösen ergeben. Im Gegensatz zum reinen Pensionsstall ist bei dieser Betriebsform eine hohe Liquidität notwendig, da die Erlöse oft im zeitlichen Verzug zu den anfallenden Kosten erzielt werden.

VI. Interview mit Dipl. Ing. Agr. Stephan Cornel, Eigentümer der Reitsportanlage Kautenhof in Frankfurt

Die Redaktion hat sich zum Thema Pferde und Reitsportanlagen mit Dipl. Ing. Agr. Stephan Cornel, Eigentümer der Reitanlage Kautenhof in Frankfurt, zu einem Interview getroffen. Im Fokus stand dabei die Frage, welche maßgeblichen Faktoren eine rentable Reitanlage ausmachen und welche Herausforderungen es für einen erfolgreichen Betrieb noch gibt?

Redaktion: Wie sah der Betrieb vor der Errichtung des Neubaus aus?

Stephan Cornel: Wir sind als landwirtschaftlicher Betrieb mit Milchviehhaltung und etwa 25–30 Kühen im Jahr 2003 nach zwei Jahren Planungszeit gestartet und haben uns in dieser Zeit ein stetig wachsendes Standbein mit der Pferdehaltung aufgebaut.

Redaktion: Was gab es für Veränderungen mit der Umstrukturierung und Neuausrichtung des Betriebes?

Stephan Cornel: Wir haben uns schnell den wachsenden Kundenansprüchen gestellt und sind dem Wunsch nach sehr guten Trainingsmöglichkeiten und zugleich tiergerechter Pferdehaltung nachgekommen. Für uns war es vor allem wichtig, den Fokus auf das Tierwohl zu richten und die Leitlinien der Pferdehaltung dabei stets im Auge zu behalten. Wir liegen beim Platzangebot für die Pferde weit über den vorgeschriebenen Mindestgrößen und sind ein FN-gekennzeichneter Pensionspferdebetrieb. Damit verpflichten wir uns, vorgeschriebene Standards bei der Qualität eines Pferdebetriebes nachhaltig umzusetzen.

Für die Erhaltung und Erweiterung des Betriebes gibt es immer wieder laufende Veränderungen, die sich primär an den gestiegenen Kundenbedürfnissen orientieren. Neben der Erneuerung von Bodenflächen und Ausstattung der Pferdeboxen mit rutschfesten Gummimatten planen wir zusätzlich den Bau einer neuen Führanlage.

Redaktion: Welche Auslastung muss durchschnittlich im Jahr erreicht werden, um die Wirtschaftlichkeit und Rentabilität des Betriebes zu gewährleisten?

Stephan Cornel: Wir haben bei uns eine Auslastung von mind. 80–85 % über das gesamte Jahr hinweg. Es gibt also noch ausreichende Kapazitäten für neue Kunden. Hierfür erweitern wir kontinuierlich unser Service- und Dienstleistungsangebot.

Redaktion: Welche Kostenfaktoren beeinflussen insbesondere die Rentabilität dabei maßgeblich?

Stephan Cornel: Da die Ernteerfolge aufgrund von schwankenden Wettertendenzen und weiteren Klimafaktoren nicht kalkuliert werden können, müssen wir den ggf. zusätzlichen Bedarf an Futtermitteln, wie z. B. Heu, durch preisgünstigen Zukauf ausgleichen. Die Umstellung von Einstreu auf Strohpellets ist ebenfalls ein gutes Beispiel, um die Kostenbelastung für Futtermittel zu senken. Zusätzlich werden alle möglichen Arbeiten in diesem Zusammenhang innerbetrieblich und somit kostensenkend ausgeführt, also ohne den Einsatz von externen Partnern bzw. Dienstleistern. Hierzu gehört auch die Möglichkeit der Mistentsorgung auf den eigenen Flächen. Ein weiterer Kostenfaktor ist natürlich auch die Einhaltung der geltenden Düngemittelverordnung.

Redaktion: Welche Probleme entstanden im Hinblick auf Baurecht, Landschaftsschutz sowie Tierschutz, insbesondere mit Blick darauf, dass die Reitanlage im Stadtgebiet liegt?

Stephan Cornel: Zunächst mussten durch uns Ausgleichsmaßnahmen für die versiegelten Flächen (z. B. Springplatz) geschaffen werden. Hierzu gehörten die Pflanzung und Erhaltung von Obstbäumen, Sträuchern und Hecken, die jedoch gut in die Gesamtanlage integriert werden konnten. In diesem Zusammenhang wurden allerdings auch eigene Weideflächen als Ausgleichflächen für versiegelte Flächen innerhalb des Wohngebietes ausgewiesen. Eine Beweidung durch den Pferdebestand ist somit nicht mehr möglich. Die Auflagen aufgrund der teilweisen Lage innerhalb eines Landschaftsschutzgebietes stellten weitere Herausforderungen dar und konnten z. B. durch die Beweidung mit Pferden eingehalten werden.

Redaktion: Welche Maßnahmen waren rückblickend besonders rentabilitätsfördernd?

Stephan Cornel: Die intensive Pflege und Aufrechterhaltung der Bodenqualität für die Reitplätze, Reithallen und Waschplätze erfordert eine ausreichende Bewässerung. Wir haben für die nachhaltige Wasserversorgung deshalb Regenwasserzisternen mit rd. 700 Kubik Fassungsvermögen integriert und durch die Verwendung von Regenwasser Kosten eingespart, auch durch die einhergehende Reduzierung der Niederschlagsgebühren. Die Nutzung von Regenwasser ist zudem deutlich klimaneutraler und energieschonender als die aufwendige Aufbereitung von Leitungswasser. Zusätzlich wurden für die Energiegewinnung auf allen Hallen- und Stalldächern Photovoltaikanlagen installiert.

Redaktion: Welche Herausforderungen sehen Sie in der Zukunft für den erfolgreichen Betrieb ihrer Reitsportanlage?

Stephan Cornel: Die wachsenden und individuellen Ansprüche der Pferdebesitzer an Versorgungsqualität, ausgezeichneten Trainingsmöglichkeiten und einer guten Erreichbarkeit sind für uns auch die maßgeblichen Faktoren zur Gestaltung eines attraktiven Service- und Dienstleistungsangebots. Wir haben aufgrund der städtischen Anbindung eine sehr gute Erreichbarkeit und unsere Trainingsmöglichkeiten werden beispielsweise durch eine neue Führanlage konsequent erweitert. Unsere Pferdeboxen mit Übergrößen bieten ausreichend und komfortablen Platz für die Tiere. Darüber hinaus sind wir ein FN-gekennzeichneter Pensionspferdebetrieb und können daher ein entsprechendes Qualitätsversprechen an unsere Nutzer weitergeben.

Spezialimmobilie III – Windkraft im Bankenbereich

Tobias Brökelmann, Niederlassungsleiter Essen, VALUE AG

Neue Finanzierungschance oder Ressourcenfresser?

Die Windkraftbranche etabliert sich in immer mehr Märkten und wird dort zunehmend wettbewerbsfähiger. Deutschland hat dabei in den vergangenen Jahren in Europa und speziell im europäischen Raum eine Vorreiterrolle im Bereich der Windkraftanlagen (WKA) eingenommen.

Durch anhaltende technische und digitale Fortschritte können heute größere, effizientere und zuverlässigere Windkraftanlagen gebaut werden. Der Zubau steigt in Deutschland nach dem Rückgang in den Jahren 2018 und 2019 auch im Jahr 2021 weiterhin moderat an. Der Klimawandel und die kommenden Wahlen könnten den Ausbau in den nächsten Jahren weiter beschleunigen, auch wenn Bieterverfahren und die damit verbundene Vergütungsstruktur den Ausbau bremsen.

Sowohl der Zubau der Anlagen von Windkraftanlagen als auch die installierte Windenergieleistung werden zum Ende des Jahres die entsprechenden Werte des Vorjahres übertreffen. Die im Bau befindlichen und bestehenden Anlagen bieten dabei aufgrund hoher Transaktionsvolumina attraktive Investmentchancen und die Möglichkeit der geografischen Diversifizierung.

Aufgrund des Einflusses von periodischen Klimafaktoren und der in diesem Zusammenhang schwankenden Energiegewinnung ist eine sorgfältige Bewertung des Windkraftstandorts von besonderer Bedeutung. Zusätzlich sind ein angemessenes Risikomanagement und die fachmännische Bewertung der technischen Konfiguration für den Erfolg einer Investition in Windkraft unabdingbar.

Für viele Banken stellt sich die Frage, ob man in diesem Bereich mitspielen möchte. Neben den großen Förderbanken existieren nur wenige Banken, die Projektentwickler, private Investoren oder auch Bürgerwindparks finanzieren. Windkraft kann dabei eine interessante Beimischung im Kreditportfolio einer Bank sein. Mit einer Windkraftanlage kann ein Neugeschäft in Höhe von fünf Mio. EUR (z. B. 5 GWh-Anlage) generiert werden. Durch die Finanzierungsstruktur über mehrere Jahre, werden somit auch langfristige Zinsergebnisse generiert.

Bei der ersten Finanzierung dieser Art gilt es, viele Hürden zu überwinden. Projektfinanzierungen in diesem Segment sind in Banken nur über neue Produktprozesse, Risikoanalysen und eine Überwachung darstellbar, sodass die Beachtung der Regulatorik zeitaufwändig und die Anlaufkosten enorm hoch sind. Des Weiteren muss sich die Investition in eine WKA durch den eigenen Cashflow tragen, sodass die Ertragskraft einer Windkraftanlage genau geprüft werden muss. Zur ersten Einschätzung von Risiko und Ertragskraft ist es bei einer Neuprojektierung erforderlich, sich durch externe Spezialisten (ggf. Partnerbanken) beraten zu lassen.

Doch was sind nun die Risiken, die eine Bank eingeht? Hauptrisikotreiber sind die rechtlichen und technischen Risiken beim Bau der Anlage. Insbesondere der Entzug von Konzessionen oder die Versagung von Genehmigungen können ein Projekt gefährden. Zu den technischen Risiken gehören eine nicht immer einschätzbare Kostenklarheit des Projekts oder Verzögerungen bei Lieferung oder Erstellung der Anlage. Darüber hinaus gibt es im Bereich Windkraft viele unklare Variablen. Unter anderem können Marktrisiken (z. B. Entwicklung der Strompreise), politische Risiken (Verbote und Auflagen) oder auch geologische Risiken nicht gänzlich ausgeschlossen werden.

Bei der Umsetzung einer Finanzierung sind nachfolgende Punkte unerlässlich. Grundvoraussetzung für eine Zusammenarbeit mit einem Investor ist die Vorlage einer kurzen Projektbeschreibung und eine Aufstellung der Investitionskosten. Aus der Projektbeschreibung sollte hervor gehen, wie sich der Investor die Finanzierungsstruktur vorstellt und ein Zeitplan für Genehmigung, Errichtung und Inbetriebnahme ersichtlich sein. Eine Liquiditäts- und Rentabilitätsbetrachtung für die nächsten 20 Jahre sollte durch den Projektverantwortlichen ebenfalls dargestellt werden. Hierbei kann er sich auch durch Fachexpertise unterstützen lassen. Insbesondere die EEG-Vergütungsregelungen sind bei jeder Finanzierung zu prüfen. Zudem sollten bei jedem Projekt mindestens zwei unabhängige Windgutachten von anerkannten Gesellschaften erstellt werden, um Fehler in der Berechnung von Nettoenergieerträgen und weiteren Punkten zu vermeiden. Eine projektierte Anlage ist immer mit Referenzanlagen in der Umgebung zu vergleichen, um die Prognosen des Herstellers zu validieren. Auf der Kostenseite sind Wartungs- und Versicherungskosten (insb. Subsidaritätsversicherung) der Anlage Gegenstand der Prüfung. Auch die Pachten, die an den Eigentümer des Grundstücks oder umliegende Eigentümer ggf. als Entschädigung gezahlt werden, müssen geprüft werden. Für eine Geschäfts- und Betriebsführung fallen zusätzliche Kosten an (Empfehlung: fünf Prozent der Erlöse als Ansatz). Natürlich sind neben den oben genannten Themen die rechtlichen Anforderungen nach §18 KWG einzuhalten.

Alle Kosten sollten großzügig kalkuliert sein und über die kommenden Jahre inflationiert werden. Die Erträge und Aufwendungen fließen anschließend in eine strukturierte DCF-Rechnung. Viele Banken erstellen hierfür ein Exceltool, welches alle Kosten und Erträge aufführt und über die relevante Zeitdauer abbildet.

Ist das Projekt nachvollziehbar, gut aufbereitet und ertragsreich, kann die Finanzierung durch die Bank begleitet werden. Bevor eine Kreditzusage erfolgt, müssen sämtliche Genehmigungen (BimschG, Gutachten Schall und Schatten, etc.) vorliegen. Auch der Standort der WKA sollte zu diesem Zeitpunkt feststehen. Der Kaufvertrag für die Anlage inkl. Nebenkosten (Fundamente, Bodenarbeiten, etc.) sowie Wartungsvertrag und Anlagenbeschreibung sind vor Zusage einzureichen. Zusätzlich muss auch die Netzanbindung durch den Stromanbieter zu diesem Zeitpunkt gesichert sein. Einspeisezusage, Kabeltrasse und Zugang zum Umspannwerk sind ebenfalls festzulegen.

Vor der Auszahlung ist darauf zu achten, dass alle erforderlichen Dienstbarkeiten im Grundbuch eingetragen wurden und die Netzanbindung realisiert ist. Die Versicherungsscheine sind der Bank vorzulegen. Da die Windkraftanlage in einer Projektfinanzierung die einzige verwertbare Sicherheit ist, müssen die Sicherungsübertragung der Anlage und mögliche Eintrittsrechte in Pachtverträge und Dienstbarkeiten vor der Auszahlung geregelt sein. Im Falle einer Verwertung muss sichergestellt werden, dass die Bank oder ein Käufer die Windkraftanlage mit sämtlichen Nutzungsrechten weiter betreiben kann.

Der Aufwand im Bereich der Kreditbewilligung und Nachbearbeitung ist hoch. Die erste Finanzierung einer Windkraftanlage stellt dann zusätzlich neben dem Bewilligungsprozess hohe Anforderungen an das Integrationsprojekt. Um die Risiken einer Finanzierung einschätzen zu können bedarf es eines ausgefeilten DCF-Tools. Eine professionelle Eigenentwicklung erhöht den Integrationsaufwand nochmals enorm. Insgesamt empfiehlt es sich, Windkraftprojekte nur zu realisieren, wenn die Nachfrage im eigenen Hause hoch ist und parallel mehrere Projekte im Jahr begleitet werden können. Als Nischenprodukt mit wenigen Finanzierungen im Jahr ist der dargestellte Prozess zu aufwändig.

Entwicklung und Potenziale in der Landwirtschaft

Matthias Dobrick, Niederlassungsleiter Leipzig, VALUE AG

Die Landwirtschaft hat sich in den vergangenen Jahren stark gewandelt. Die Anzahl der Betriebe und Beschäftigungszahlen nehmen zwar auf der einen Seite ab, die Mengen der erzeugten Produkte steigt hingegen stark an. Ursache hierfür sind größere und leistungsfähigere Betriebe mit optimierten Produktivitätskennzahlen und einer besseren Einzelkostensituation.

Die Notwendigkeit einer nachhaltigen und produktiven Betriebsführung ergibt sich aus der anhaltenden Knappheit von verfügbarem Ackerland und dem gleichzeitigen Anstieg des globalen Nahrungsmittelbedarfs. Ziel ist es also, effizient und umweltschonend zu wirtschaften und dabei die Betriebsmittel zielgerichtet in Ertrag und hohe Produktqualität mit möglichst geringen Umweltauswirkungen umzuwandeln.

Landwirtschaftliche Produkte dienen nicht nur der Ernährung, sondern werden zusätzlich auch als Rohstoff und Energiequelle genutzt. Heute erzeugen Landwirte aber nicht nur Nahrungs- und Futtermittel auf Äckern und Wiesen. Die zusätzlich zur Verfügung stehenden Flächen werden z. B. für Solaranlagen und Windräder oder zur Produktion von Biomasse genutzt.

Weltweites Bevölkerungswachstum und der zunehmende Wohlstand in Entwicklungsländern treiben die Nachfrage nach landwirtschaftlichen Produkten an. Zusätzlich steigt das Ernährungsbewusstsein und Verbraucher legen mehr Wert auf eine gesunde Ernährung.

I. Gesteigertes Investoreninteresse

Die Unsicherheiten an den Finanzmärkten und die Erkenntnisse aus vergangenen Wirtschaftskrisen erfordern von Investoren eine breite Diversifikation des Investment-Portfolios mit zukunftssicheren Anlagealternativen. Dazu kommen aufsichtsrechtliche Vorschriften zur Reduzierung von Portfoliorisiken und die mangelnde Attraktivität anderer Anlageklassen.

Unternehmen, institutionelle Gesellschaften (Finanzinstitute, Family Offices, Private Equity etc.), Stiftungen und Privatpersonen aus nicht land- und forstwirtschaftlichem Umfeld streben deshalb verstärkt den Erwerb von landwirtschaftlichen Flächen an. Sachwerte werden in der Asset-Allokation zukünftig eine wesentliche Rolle spielen, da sie Investoren nachhaltige Investitionsmöglichkeiten bieten und ihre langfristigen Anlageziele und ihre Strategie in Einklang bringen. Im Gegensatz zu üblichen Finanzmarktprodukten handelt es sich bei landwirtschaftlichen Sachwerten um physische Ressourcen, für die es nur begrenzte Alternativen gibt und die somit einen zusätzlichen Wertetreiber darstellen. Das allgemein niedrige Zinsumfeld und der Fokus auf steuerliche Vorteile sowie staatliche Förderungen sind weitere Gründe für ökonomisch stabile Anlagealternativen im landwirtschaftlichen Bereich.

Eine verstärkte Nachfrage nach landwirtschaftlichen Flächen und eine gleichzeitig geringe Verfügbarkeit führen derzeit zu erheblichen Preissteigerungen am Markt. Darüber hinaus wird der Anstieg von Bevölkerungszahlen die Nachfrage nach Energie und Rohstoffen weiter vorantreiben. Auch aktuelle Themen wie Klimawandel und Luftverschmutzung werden zu weiterem Wachstum bei erneuerbaren Energien führen.

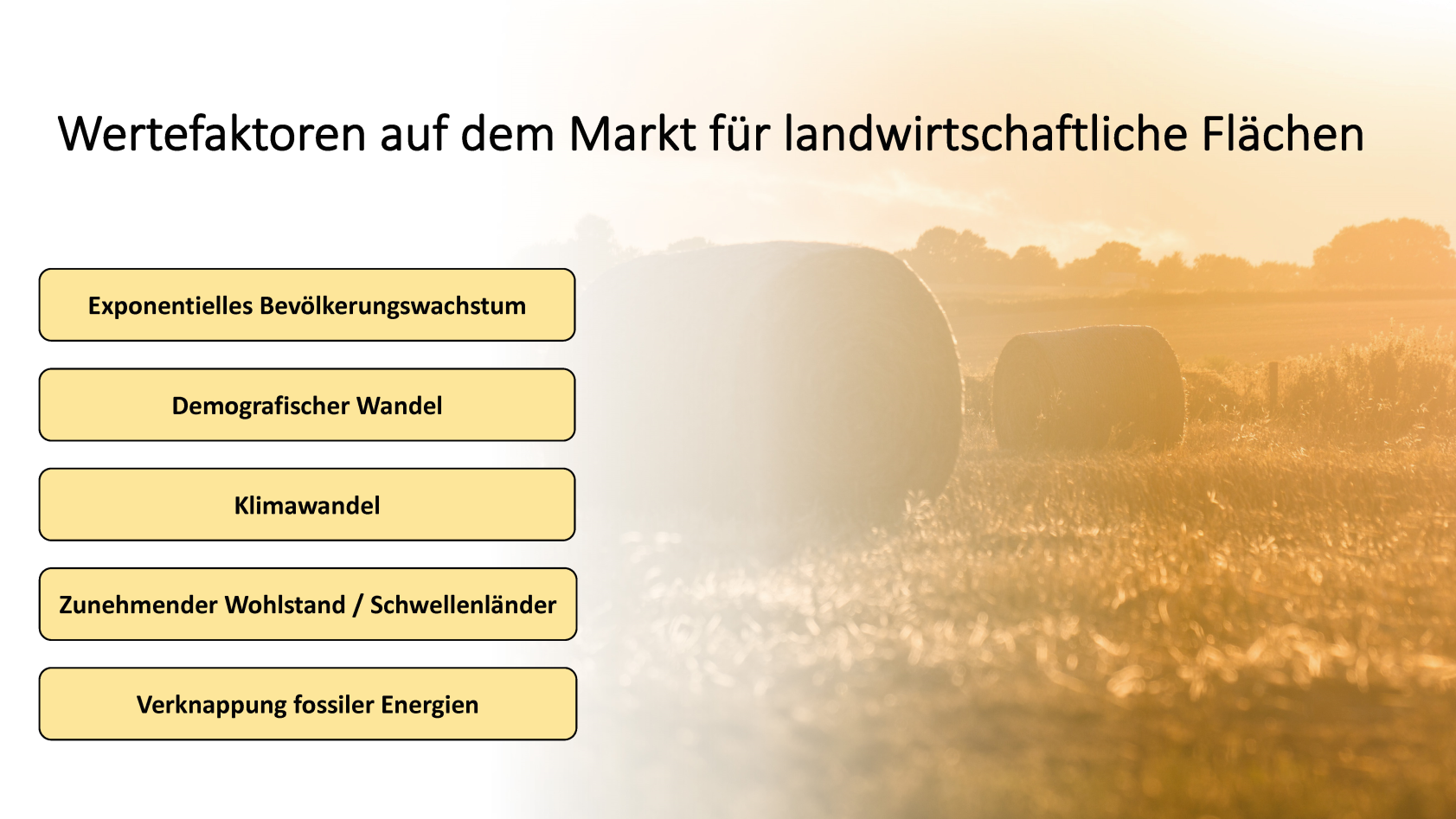

Abbildung 1: Wertefaktoren auf dem Markt für landwirtschaftliche Flächen

Institutionelle Investoren in Europa und Expertenkreise prognostizieren einen derzeitigen Anstieg des Engagements in landwirtschaftliche Sachwert-Anlagen innerhalb der kommenden Jahre und rechnen mit einer Renditeerwartung um bis zu fünf Prozent, die sich hauptursächlich an den steigenden Hektarpreisen bei den Flächen orientiert. Die Bodenpreise werden auch weiterhin steigen, da immer mehr infrastrukturelle Flächen benötigt werden und vorhandene landwirtschaftliche Flächen dafür weichen müssen.

Auch für private Kleinanleger bieten sich durch Beteiligungen an Unternehmen oder Fonds, die im Bereich der Land- und Forstwirtschaft investieren, attraktive Anlagemöglichkeiten. Mittlerweile zählen auch Direktinvestitionen in kleinere Flächen zu den bevorzugten Optionen.

II. Strukturwandel der Landwirtschaft

Wie auch in vielen anderen Wirtschaftsbereichen hat die kontinuierliche Weiterentwicklung der Produktionsweise für landwirtschaftliche Erzeugnisse und computergestützte Systeme zu einer enormen Produktivitätssteigerung geführt und immer mehr Menschen können von einem Hektar Nutzfläche ernährt werden.

Moderne Maschinen und Betriebsgebäude, die Anwendung von Pflanzenschutzmitteln und Düngern sowie Zuchtfortschritte bei Pflanzen und Tieren haben dazu geführt, dass Landwirte heute wesentlich stabilere und höhere Erträge erzielen als früher. Auch wenn durch technische Hilfsmittel körperlich anstrengende Tätigkeiten unterstützt werden können und menschliche Arbeitskraft eingespart werden kann, steigen auf der anderen Seite die Anforderungen an die Managementfähigkeiten der Landwirte für eine umweltschonende und effiziente Betriebsführung.

Immer mehr landwirtschaftliche Betriebe spezialisieren sich im Bereich der Tierhaltung und Veredelungsbetriebe in der Hühnerhaltung sowie Rinder- und Schweinemast sind inzwischen geprägt von technisch innovativen Arbeitsprozessen. Tiere können dadurch in kürzerer Zeit auf ihr Schachtgewicht gemästet werden, legen mehr Eier oder geben mehr Milch im vergleichbaren Zeitraum. Neue Saatgutsorten sowie optimierte Dünge- und Pflanzenschutzmittel steigern die Ertragsraten von Nutzpflanzen und Landwirte können ihre Pflanzen immer besser und umweltgerechter gegen äußere Einflüsse schützen.

Auch der Zuwachs an ökologischer Landwirtschaft ist im Zusammenhang mit strukturellen Veränderungen zu nennen. Das öffentliche und landwirtschaftliche Interesse am ökologischen Wirtschaften und ökologischen Produkten nimmt weiterhin stark zu.