Noel Opala, M.Sc., Spezialistenteam Risikomanagement, AWADO GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft[1]

Einleitende Worte

Mit der Veröffentlichung der MaRisk 7.0 am 16.08.2021[2] wurde die bereits aus der Konsultation erkennbare Fokussierung der Überarbeitung[3] bestätigt: Von insgesamt 86 Änderungen[4] entfallen 22 Änderungen auf den Themenbereich Kreditgeschäft. Ohne Betrachtung von Anforderungen an einen eingeschränkten Anwenderkreis (SI-Institute, Institute mit hohem NPL-Bestand, kapitalmarktorientierte Institute) entfallen 21 von 70 Änderungen auf das Kreditgeschäft. Unter ausschließlicher Betrachtung der Neuerungen wird der Handlungsbedarf noch deutlicher. Acht von insgesamt 22 Neuerungen (erneut ohne Betrachtung von Anforderungen an einen eingeschränkten Anwenderkreis) und damit ca. ein Drittel entfallen auf den Bereich Kreditgeschäft. Weiterhin ergeben sich sechs Änderungen, davon eine Neuerung und fünf Präzisierungen im Bereich der Handelsgeschäfte. Der vorliegende Beitrag greift diese Fokussierung auf und leitet erste Praxisimplikationen und Handlungsbedarfe ab.

Wesentliche Änderungen im Kreditgeschäft

Im Hinblick auf die Änderungen der MaRisk lässt sich ein Großteil der Änderungen auf die EBA-Leitlinien zu notleidenden und gestundeten Risikopositionen (Guidelines on management of non-performing and forborne exposures – NPE Guidelines) zurückführen[5]. Insbesondere die Anforderungen zu NPL-Positionen sind für viele Institute jedoch nicht vollumfänglich einschlägig. So wurde durch die BaFin mit Veröffentlichung der MaRisk klargestellt, dass die Anforderungen an Institute mit einem hohen NPL-Bestand erst bei Überschreitung der kritischen Größe von fünf Prozent an zwei aufeinanderfolgenden Stichtagen[6] einschlägig sind[7].

Insofern lassen sich die Anforderungen an NPL-Positionen für die meisten Institute zunächst auf die organisatorische Berücksichtigung von NPE-Kriterien bei dem Übergang in die Intensivbetreuung sowie Implementierung einer strategischen NPL-Zielgröße verdichten. Die strategische Berücksichtigung einer NPL-Zielquote erscheint für alle Institute relevant und sinnvoll[8].

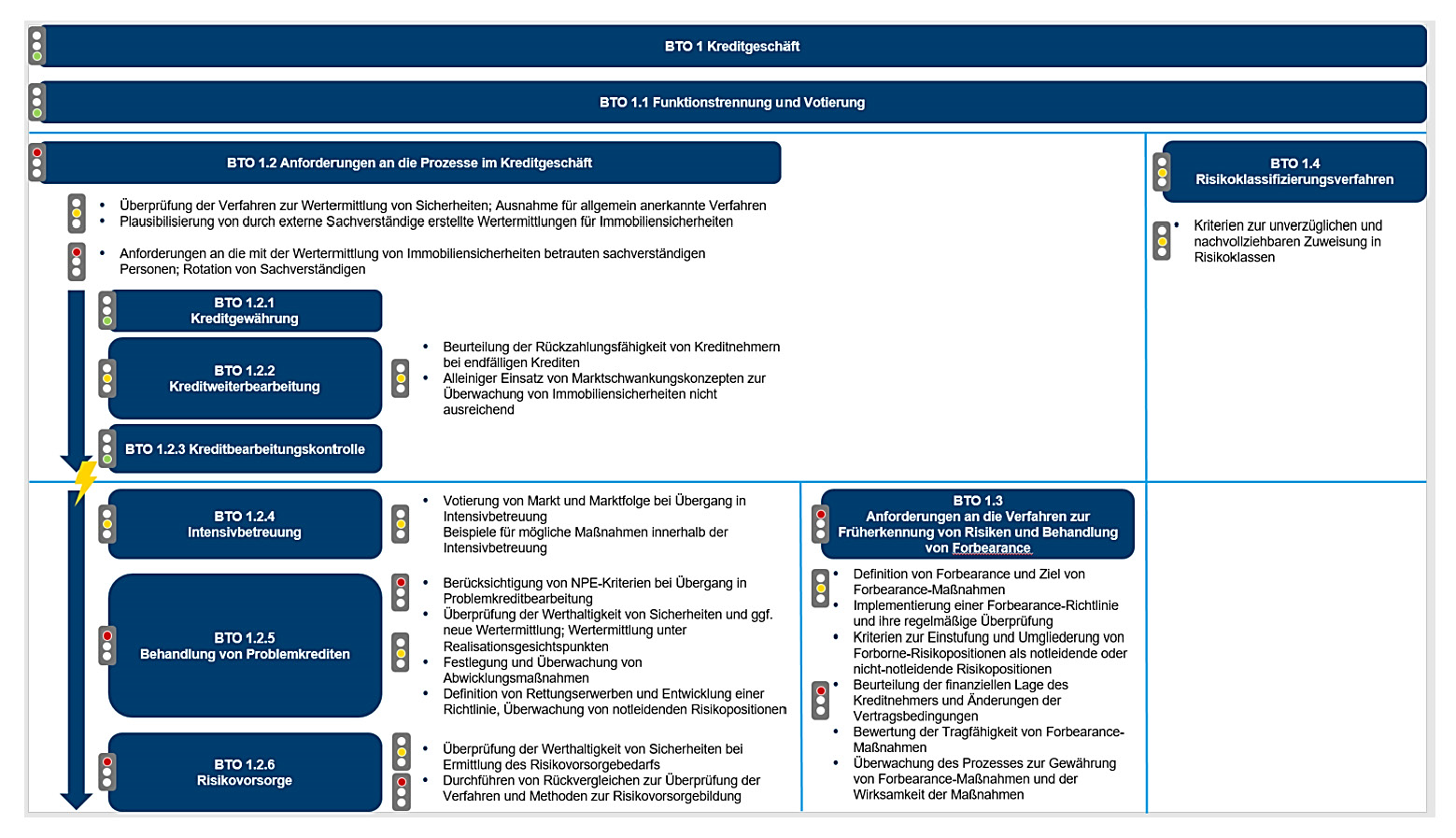

Weiterhin zeigen sich vielfach Neuerungen und Präzisierungen, die eine stärkere Auseinandersetzung der Institute mit ihren eigenen Prozessen und Bewertungen fokussieren. So müssen einerseits bei Wertermittlungen auch Rotationsprinzipen beachtet werden. Andererseits sollen Sicherheiten und Bewertungen stärker einer institutsindividuellen Review unterzogen werden. Dies äußert sich in[9]

- der die Marktwertschwankungskonzepte ergänzenden eigenen Analyse und Marktbeobachtung;

- der Überprüfung und ggf. Neubewertung von Sicherheiten bei Übergang in die Sanierung und Abwicklung;

- der Überprüfung von Sicherheiten bei Verbleib in der Intensivbetreuung;

- der Überprüfung der Werthaltigkeit von Sicherheiten bei Ermittlung des Risikovorsorgebedarfs sowie

- der Bewertung der Tragfähigkeit von Forbearance-Maßnahmen.

Eine erste Einordnung der verschiedentlichen Änderungen, unterteilt in Neuerungen (rote Ampel) und Präzisierungen (gelbe Ampel), nimmt die nachfolgende Abbildung vor.

Handelsgeschäfte

Eine in der Institutspraxis vergleichsweise große Wirkung entfaltet die Anforderung gemäß BTR 1 Tz. 4, welche die Nutzung kurzfristiger Emittentenlimite deutlich einschränkt. Bereits in der Vergangenheit wurde im Rahmen von Sonderprüfungsfeststellungen die regelmäßige Nutzung der Soforthandelslinie sowie auch eine nicht erfolgte, mindestens jährliche Überprüfung der Emittentenlimite als Mangel bewertet. Tenor war, dass die Ausnahmeregelung der Soforthandelslinie, d. h. der Erwerb einer Handelsposition vor den tatsächlichen Voten, zum Regelstatut der Institute wurde und dies durch die MaRisk nicht gedeckt sei. Unabhängig dessen bedeutet die Abkehr von der Soforthandelslinie für viele Institute eine hohe Umsetzungspriorität. Dies ist mit zwei wesentlichen Treibern zu begründen:

- Mitunter bedeutet dies eine vollständige Änderung des Handelsprozesses und des Kreditprozesses zur Vergabe von Emittentenlimiten. Damit einhergehend erscheinen die initialen Handlungsbedarfe mit Schnittstellen im Controlling, Rechnungswesen, Handel und der Marktfolge als umfangreich.

- Durch die bereits häufiger aufgetretenen Sonderprüfungsfeststellungen zur Nutzung der Soforthandelslinie erscheint die mit einer Übergangsfrist versehene Neuerung nur bedingt der aktuellen Aufsichtspraxis standzuhalten.

Fazit und Ausblick

Die Novellierung der MaRisk zeigt insbesondere Handlungsbedarfe im Kreditgeschäft und im Handelsgeschäft. Während der Bereich Kredit augenscheinlich deutlich durch die Leitlinien der EBA zu notleidenden und gestundeten Risikopositionen beeinflusst wird, zeigen sich die für alle Institute einschlägigen Änderungen insbesondere in der Sicherheitenbewertung und der regelmäßigen Überprüfung der vorbezeichneten Bewertung.

Insofern empfiehlt es sich, stets den gesamten Lebenszyklus der Sicherheiten im Institut zu betrachten und auf die neuen und präzisierten Anforderungen auszurichten. Im Bereich der Handelsgeschäfte ist insbesondere die Neuerung zur eingeschränkten Nutzung kurzfristiger Emittentenlimite zu erwähnen. Gleichsam erscheint es notwendig, der Prozessanforderung schnellstmöglich nachzukommen. Denn durch die bisherige Aufsichtspraxis ist das Risiko einer z. T. gewichtigen Feststellung vor Ende der Übergangsfrist vorhanden.

PRAXISTIPPS

- Analysieren Sie Ihren Sicherheitenbewertungs- und -überprüfungsprozess ganzheitlich.

- Führen Sie ein regelmäßiges Backtesting Ihrer Sicherheitenbewertung und Risikovorsorge durch.

- Nehmen Sie eine hohe Priorisierung zur Umsetzung der Anforderungen im Handelsgeschäft vor.

[1] Der vorliegende Beitrag gibt die persönliche Meinung des Autors wieder und muss nicht notwendigerweise mit der der AWADO GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft übereinstimmen.

[2] Vgl. BaFin (2021.08a): Rundschreiben 10/2021 (BA) - Mindestanforderungen an das Risikomanagement - MaRisk vom 16.08.2021, Anlage 1: Erläuterungen zum Rundschreiben 10/2021 (BA) vom 16.08.2021, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_Erlaeuterungen.pdf?__blob=publicationFile&v=3, Abfrage vom 27.08.2021.

[3] Vgl. BaFin (2021.08b): Übersendungsschreiben zur Veröffentlichung der MaRisk 7.0, GZ: BA 54-FR 2210-2020/0001, 10.08.2021, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_BA_Uebersendungsschreiben.pdf?__blob=publicationFile&v=1, Abfrage vom 27.08.2021.

[4] Vgl. BaFin (2021.08c): Anlage zu den MaRisk 7.0 - Neuerungen und Präzisierungen der MaRisk 7.0, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_Neuerungen_Praezisierungen.pdf?__blob=publicationFile&v=5, Abfrage vom 27.08.2021.

[5] Vgl. BaFin (2021.08b): Übersendungsschreiben zur Veröffentlichung der MaRisk 7.0, GZ: BA 54-FR 2210-2020/0001, 10.08.2021, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_BA_Uebersendungsschreiben.pdf?__blob=publicationFile&v=1, Abfrage vom 27.08.2021 i. V.m. BaFin (2021.08a): Rundschreiben 10/2021 (BA) - Mindestanforderungen an das Risikomanagement - MaRisk vom 16.08.2021, Anlage 1: Erläuterungen zum Rundschreiben 10/2021 (BA) vom 16.08.2021, erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_Erlaeuterungen.pdf?__blob=publicationFile&v=3, Abfrage vom 27.08.2021.

[6] Dies kann bereits der 31.12.2021 sein, wenn die NPL-Quote am 30.09.2021 sowie am 31.12.2021 über fünf Prozent liegt.

[7] Vgl. BaFin (2021.08b): Übersendungsschreiben zur Veröffentlichung der MaRisk 7.0, GZ: BA 54-FR 2210-2020/0001, 10.08.2021, erhältlich unter: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_BA_Uebersendungsschreiben.pdf?__blob=publicationFile&v=1, Abfrage vom 27.08.2021.

[8] Vgl. Opala, N., Wellmann, M. (2021.01): MaRisk 7.0 – neue Anforderungen zur NPL- und NPE-Steuerung, erschienen in: BankPraktiker, 16. Jg., Januar 2021, 01/2021, S. 6–13.

[9] Vgl. BaFin (2021.08c): Anlage zu den MaRisk 7.0 - Neuerungen und Präzisierungen der MaRisk 7.0, erhältlich unter: https://www.bafin.de/SharedDocs/Downloads/DE/Rundschreiben/dl_rs1021_MaRisk_Neuerungen_Praezisierungen.pdf?__blob=publicationFile&v=5, Abfrage vom 27.08.2021.