Christian Behrens, Senior Manager, Business Consulting, Experte für Implementierungs- und Migrationsprojekte in Banken, movisco AG

Christian Behrens, Senior Manager, Business Consulting, Experte für Implementierungs- und Migrationsprojekte in Banken, movisco AG

Benjamin Schmidt, Expert Consultant, Business Consulting, Spezialist für Risiko- und Datenmanagement, movisco AG

Benjamin Schmidt, Expert Consultant, Business Consulting, Spezialist für Risiko- und Datenmanagement, movisco AG

I. Banken unter Kostendruck – Lösungsmodell RPA

Banken stehen unter hohem Druck bezüglich Kosteneinsparung, Regulatorik, Compliance. Die Nutzung von Robotic Process Automation bietet Unterstützungs- und Einsparpotenziale – wenn RPA denn richtig eingeführt wird. Im Folgenden wird ein plausibles Einführungsmodell beschrieben.

Regulatorische Vorgaben zur Eigenkapitalquote, Niedrigzinsen und neue Herausforderer wie FinTechs und Tech-Unternehmen, die „Banking as a Service“ anbieten, stellen Banken vor große Herausforderungen. Neben Ansätzen, die Ertragsseite zu verbessern, suchen viele Institute nach Wegen, ihre Kostensituation weiter zu optimieren: Dazu kann beitragen, die Mitarbeitenden von zeitraubenden Arbeiten zu entlasten, um so die Effizienz zu steigern oder personelle Ressourcen an Stellen, an denen die menschliche Kapazität und die menschlichen Kompetenzen sozusagen „überschießend“ oder „verschwendet“ wären, einzusparen. Der Einsatz von Technologien der Robotic Process Automation (RPA)[1] erscheint besonders vielversprechend.

II. Robotic Process Automation (RPA): Neue Form der Prozessautomatisierung

Unter „Robotic Process Automation“ wird die automatisierte Bearbeitung von strukturierten Geschäftsprozessen durch Software-Roboter verstanden. Somit ist sie ein wichtiger Bestandteil der Digitalstrategie von Banken[2]. In der Praxis ahmen RPA-Lösungen die Eingaben von Nutzerinnen und Nutzern auf der grafischen Benutzeroberfläche einer Anwendung nach. Mit anderen Worten: Die RPA-Software übernimmt die gleichen Aktionen, die sonst die Mitarbeitenden ausgeführt hätten.

Daraus ergibt sich auch ein wesentlicher Unterschied und Vorteil zu anderen Formen der Prozessautomatisierung. Die Nutzung von RPA verändert keine probaten Geschäftsprozesse oder vorhandene Software und lässt diese im Wesentlichen unangetastet, was letztlich dazu führt, dass RPA schneller eingeführt und umgesetzt werden kann als es bei Änderungen an Kernsystemen möglich wäre.

III. Was leistet RPA?

Der Wortbestandteil „Robotic“ deutet es bereits an: Im Fokus von RPA stehen klar strukturierte Prozesse, da der Software-Roboter nach festen Regeln arbeitet. Er übernimmt dann typische, wiederkehrende und zeitraubende Aufgaben. Je strukturierter die vorliegenden Daten, umso leichter kann RPA implementiert werden. Beispiele für die Nutzung von RPA in Banken sind:

- Auslesen und Erfassen von Corona-Förderanträgen, um diese schnell der Weiterbearbeitung zuzuführen.

- Erfassung von physischen Energieausweisen und Auslesen der Informationen, um diese direkt im bestandsführenden System am Objekt zu hinterlegen.

- Prüfung von Dokumenten im Rahmen des turnusmäßigen KYC-Prozesses („Know Your Customer“).

- Auswertung von standardisierten Informationen zu Immobilien, um Kriterien für „Green Loan“ zu ermitteln. Hier sind auch andere Daten denkbar, beispielsweise Dokumente im Zusammenhang mit der EU-Taxonomie[3] resp. Sustainable Finance[4] zu klassifizieren.

Auf einer abstrakteren Ebene lässt sich festhalten, dass RPA immer dann eingesetzt werden kann, wenn es darum geht:

- Daten zu kopieren, zu verschieben oder einzufügen,

- Wenn/Dann-Befehle zu befolgen,

- Berechnungen durchzuführen,

- Formulare auszufüllen oder

- Informationen aus Datenbanken oder Dokumenten auszulesen.

IV. Die wesentlichen Vorteile beim Einsatz von RPA

Robotic Process Automation kann in zwei Ansätzen implementiert werden: Bei voll automatisierten Prozessen übernimmt die Software die Aufgaben völlig ohne menschliches Eingreifen. Bei teilautomatisierten Prozessen arbeiten Maschine und Mensch partnerschaftlich zusammen. RPA arbeitet in dem Fall quasi den Mitarbeitenden zu.

RPA bietet eine Reihe von Vorteilen. Zu den wesentlichsten gehört die ständige Verfügbarkeit: In voll automatisierten Prozessen arbeiten RPA-Lösungen rund um die Uhr. Zudem erledigen sie die Aufgaben auch schneller als der Mensch. Nach Erfahrungen von movisco liegen die jährlichen Kosten für einen „Roboter“ resp. Bot bei etwa einem Drittel der Personalkosten eines Mitarbeitenden. Dabei entspricht seine Arbeitsleistung der von ca. fünf Personen.

RPA-Lösungen sind zudem leicht bedienbar, sie sind convenient. Da RPA nach dem Outroll die bisherigen wiederkehrenden, monotonen resp. hochstrukturierten Aufgaben eines Mitarbeitenden übernommen hat, jedoch die dabei bisher genutzten Softwaresysteme weiter im Einsatz sind, werden i. A. keine besonderen Schulungen oder gar Programmierkenntnisse beim Einsatz benötigt.

Da die Mitarbeitenden durch RPA von Routineaufgaben entlastet werden, steht die gewonnene Zeit für die Erledigung anderer Aufgaben zur Verfügung. Und schließlich steigert RPA auch die Qualität des Arbeitsergebnisses. Es liegt in der Natur des Menschen, dass gerade Routineaufgaben in großer Zahl die Konzentration reduzieren; die Fehlerquote steigt. Bei einem Roboter oder einem Text-Bot ist dies nicht der Fall. Und da durch RPA beispielsweise bei der Erfassung von Informationen Fehler vermieden werden, steigt insgesamt die Datenqualität innerhalb der Bank. In Hinblick auf Reportingsysteme ein weiterer nennenswerter Vorteil dieser Technologie.

V. Vorabanalyse zur Einführung von RPA klärt Voraussetzungen

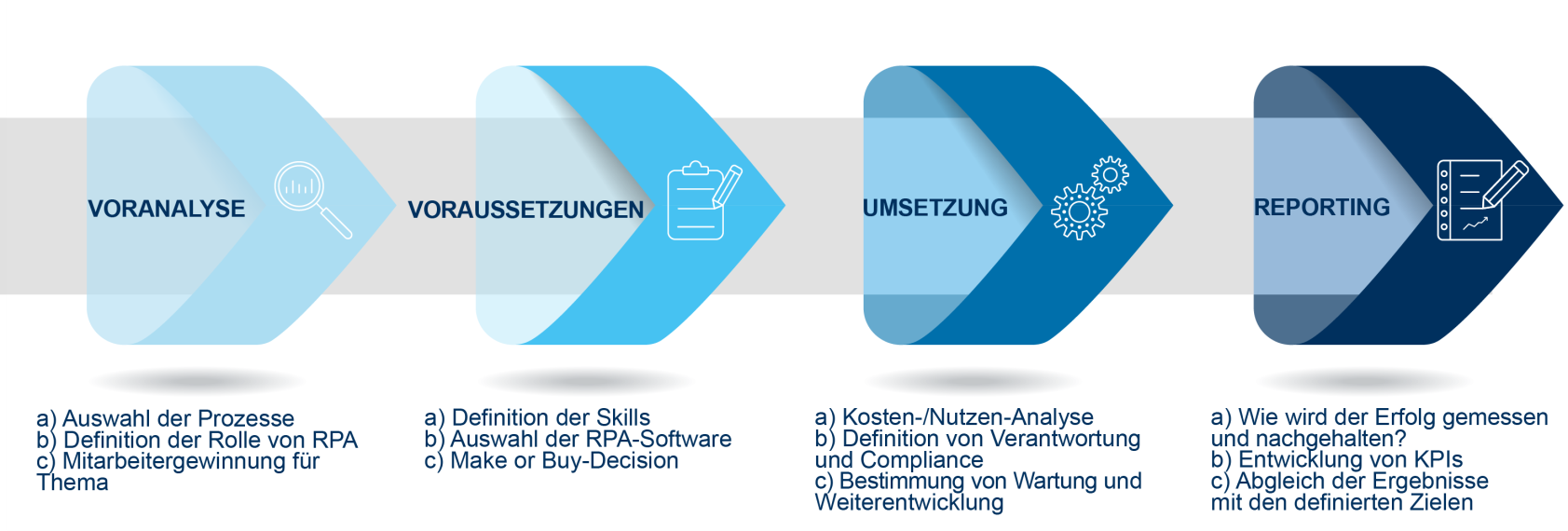

Möchte eine Bank Robotic Process Automation einführen, sollte im Rahmen eines Projekts zunächst eine Vorabanalyse stattfinden. In diesem ersten Schritt geht es um die Identifikation von Prozessen, deren Automatisierung möglich ist. Naheliegend sind alle Bereiche und Arbeitsplätze, an denen regelmäßig Dokumente und Daten an die Bank übermittelt werden (unabhängig ob papiergebunden oder digital). Vielen Mitarbeitenden ist gar nicht bewusst, wie viel Zeit sie eigentlich mit solchen wiederkehrenden Tätigkeiten verbringen. Sinnvoll ist es deshalb, gemeinsam mit einem externen Beratungsunternehmen die Situation an Arbeitsplätzen zu analysieren. In dieser Vorabanalyse darf auch „groß“ gedacht werden. Am Anfang steht somit die Frage, welche Prozesse wünschenswert automatisiert werden sollten. Ob diese dann auch automatisiert werden können, wird später entschieden.

Im Rahmen dieser ersten Analyse ist ebenfalls zu überlegen, welche Rolle der Roboter hier übernehmen soll. Wären voll automatisierte Prozesse gewünscht und machbar? Erfahrungsgemäß zeigen sich bei den Mitarbeitenden stets Vorbehalte und Ängste, wenn es um die Automatisierung von Prozessen geht. Denn zum einen schaffen Routineaufgaben, die dann durch Bots übernommen werden sollen, auch emotionale Sicherheit und werden von Mitarbeitenden daher zur bewussten Ablenkung eingesetzt. Zum anderen können Ängste entstehen, obsolet zu werden, dem Veränderungsdruck nicht standhalten zu können, abgehängt oder gar freigesetzt zu werden. Es darf nicht übersehen werden, dass hier großer Informations- und Rückversicherungsbedarf besteht – auch wenn sich diese Vorbehalte und Ängste laut Studien als überwiegend unbegründet erweisen[5],[6],[7]. Um Vorbehalte gegenüber der Technologie abzubauen und damit die spätere Implementierung reibungsloser zu gestalten, ist es somit ratsam, von Anfang an die Mitarbeitenden einzubeziehen und vor allem auch die Vorteile der RPA-Einführung für die Mitarbeitenden selbst herauszuarbeiten.

Abbildung: Beispielhaftes Vorgehensmodell zur Einführung RPA, © by movisco AG, 2021

VI. Vor der Umsetzung Kosten und Nutzen prüfen

Sind erste Prozesse identifiziert, die automatisiert werden können und sollen, werden im nächsten Schritt die erforderlichen Fähigkeiten des Roboters, seine „Skills“, definiert. Je nach gestellter Aufgabe können diese einfach oder komplex sein. So ist die Begutachtung und Klassifizierung von Dokumenten unter Einbeziehung von Methoden des maschinellen Lernens technisch anspruchsvoller als das einfache Kopieren oder Verschieben von E-Mail- oder Formularanhängen.

1. Definition der erforderlichen Skills

Die Definition der erforderlichen Skills hat unmittelbaren Einfluss auf die Auswahl der infrage kommenden RPA-Lösungen und die möglicherweise erforderlichen Anpassungen der Lösungen, um die konkreten Aufgaben bewältigen zu können. Die Komplexität der gestellten Aufgaben nimmt auch Einfluss auf die Frage, ob eine RPA-Software von externen Spezialisten eingerichtet werden sollte („Buy“) oder die Entwicklung von den Mitarbeitenden im Haus übernommen wird, was aber einen entsprechenden Schulungsaufwand erfordert („Make“). So werden einfache Lösungen, wie die Entwicklung eines Makros in einer Tabellenkalkulation wahrscheinlich problemlos von den Mitarbeitenden umgesetzt werden können. Komplexe Lösungen wie die Entwicklung einer RPA, die auf verschiedene Anwendungen zugreifen muss, dürften i. A. effizienter von Spezialisten umgesetzt werden können.

2. Keine Entscheidung ohne Business Case

Ein wichtiger Entscheidungsparameter in diesem Zusammenhang ist die wirtschaftliche Betrachtung. So angenehm es für die Mitarbeitenden auch sein mag, von Routineaufgaben entlastet zu sein: Die Automatisierung ist kein Selbstzweck. Hinter jeden Prozess muss also ein entsprechender Business Case gelegt und durchgerechnet werden. Verglichen mit der Einführung komplexer Systeme und Lösungen fallen bei der Umsetzung von RPA geringere Kosten an, sodass sich die Implementierungskosten erfahrungsgemäß spätestens binnen einer Jahresfrist amortisiert haben. Um den besten Ansatzpunkt für die Automatisierung zu finden, ist die betriebswirtschaftliche Betrachtung für den Erfolg des Projekts essenziell.

3. Messbare Ziele in KPI umsetzen

Bei der Aufstellung des Business Case sollten zudem weitere KPI (Key Performance Indicator) entwickelt werden, um den Erfolg der Maßnahmen berechnen zu können. Wie bei anderen Projekten spielt also auch bei RPA die Definition messbarer Ziele eine wichtige Rolle. Dies können einerseits Einsparpotenziale sein oder andererseits die Verkürzung der Bearbeitungszeit oder auch eine höhere Datenqualität.

Die Analyse von Kosten- und Nutzen steht somit am Anfang einer konkreten Umsetzung. Hierbei sollte auch geklärt werden, wer sich um die Wartung und Weiterentwicklung der RPA-Lösung kümmern soll. Diese kann etwa notwendig werden, wenn sich (ob extern oder intern hervorgerufen) etwas an den Eingangsdaten verändert. Denkbar sind auch geänderte Abläufe in der Zielanwendung, die sich durch ein Update der Software ergeben. Damit der Roboter auch dann noch seine Aufgaben erledigen kann, müssen dessen Abläufe an die veränderten Bedingungen angepasst werden. Erst mit der Definition von KPI (und eventuell zusätzlich geschaffener Reports) lässt sich der Erfolg des RPA-Projekts messen und belegen.

4. Die richtigen Prozesse auswählen

Ein wesentlicher Aspekt bei der Einführung von RPA in einer Bank besteht darin, die richtigen Prozesse zu identifizieren, die mittels RPA automatisiert werden können. Die gewählten Tätigkeiten dürfen nicht zu komplex sein, weil sich damit die Aufwände beträchtlich erhöhen, um einen Roboter zu entwickeln, der die Aufgaben übernehmen kann. Die Prozesse dürfen aber von Arbeitsaufwand und Mengen her nicht zu unbedeutend sein, da sich andernfalls die Aufwände für die Entwicklung eines Roboters erst zu spät rechnen werden. Um mit der Automatisierung beginnen zu können, ist es zudem notwendig, die Prozesse vollständig zu dokumentieren, denn nur dann sind sie auch technisch in Form eines Roboters reproduzierbar. Nie vernachlässigt werden darf auch die Perspektive der Bank-Kunden: Wo erwarten diese heute 24/7-Erreichbarkeit und Antworten auf zumindest einfache resp. vielgestellte Fragen? Welche automatisierten Prozesse empfinden sie aktuell bereits als gewohnt, als Standard? An welchen Kunden-Touchpoints können RPAs echten Zusatznutzen für die „sozialen Schnittstellen nach außen“ bilden?

VII. Herausforderung Compliance

Zu bedenken ist außerdem: Bei der Einführung und Umsetzung stellen sich Fragen im Zusammenhang mit Governance und Compliance. Dies beginnt bereits bei der Einführung solcher Automatisierungstechnologien.

1. Regulatorik

Die Nutzung einer RPA-Software kann und muss im Zusammenhang mit den geltenden Vorschriften zum Datenschutz betrachtet werden. Denn ein solches System wird mit hoher Wahrscheinlichkeit auch personenbezogene Daten von Kundinnen und Kunden verarbeiten. Damit wäre der RPA-Einsatz ein mustergültiger Fall im Rahmen der DSGVO[8], die explizit die automatisierte Verarbeitung nennt. Das Rahmenwerk fordert bekanntlich, dass personenbezogene Daten nur von dazu berechtigen Personen eingesehen und bearbeitet werden dürfen. Dies lässt sich auch auf RPA-Prozesse übertragen. Hier sollte somit daran gedacht werden, dass die RPA-Lösung wahrscheinlich durch externe Dienstleister implementiert und getestet wird. Nach Möglichkeit sollten diese keinen unmittelbaren Zugriff auf Echtdaten von Kundinnen und Kunden erhalten, um juristische Komplikationen auszuschließen.

Zudem sind Daten auch vor der Einsicht durch unbefugte Dritte zu schützen. Vermittelt der Roboter die Daten an weiterverarbeitende (externe) Systeme, muss möglicherweise die Frage geklärt werden, ob diese Wegstrecke verschlüsselt werden kann und muss, um die Gesichtspunkte der DSGVO-Regulatorik einhalten zu können.

2. Compliance

Im Zusammenhang mit der Compliance spielt auch erneut die Dokumentation des RPA eine Rolle. Ausführlich und lückenlos umgesetzt dient sie als Referenz für Revision und Wirtschaftsprüfer.

Ein weniger auf der Hand liegender Aspekt betrifft die Lizenzbedingungen von eingesetzten Anwendungen. Zum klassischen Lizenzmodell gehört die Faustregel, dass pro Mitarbeitendem oder Arbeitsplatz eine Lizenz einer Anwendung erworben werden muss. Dank der höheren Geschwindigkeit oder der Nutzung von Schnittstellen könnte ein Roboter potenziell die Aufgaben mehrerer Mitarbeitender übernehmen, benötigt technisch allerdings nur eine aktive Lizenz für diese Aufgabe. Die anderen wären also frei und ungenutzt und könnten gekündigt werden. Hier müssen im Einzelfall die Lizenzbedingungen der eingesetzten Programme geprüft werden. Denn bei der Nutzung eines Robots könnte es sich um eine Form der „indirekten Softwarenutzung“ handeln, die vom Anbieter in den Lizenzbedingungen unter Umständen explizit ausgeschlossen wird.

VIII. Grenzen der Automatisierung via RPA

Wie gezeigt, gibt es für die Einführung von Robotic Process Automation in einer Bank gewichtige Argumente: ob Einsparung von (personellen) Ressourcen, schnellerer Durchlauf von Anträgen oder Geschäftsvorfällen oder Verbesserung der Datenqualität durch Reduzierung von Fehlern. Es gibt auch Grenzen bei der Nutzung und Einführung der Technologie. So gibt es Prozesse, die einfach zu komplex und variabel sind, um diese mittels RPA bearbeiten zu können. Dies bedeutet nicht, dass sich hier keine (Teil-)Automatisierung erreichen lässt; nur ist dann RPA nicht das Mittel erster Wahl.

1. Anforderungen an Qualität und Struktur der Daten

Seinem Wesen nach ist RPA eine auf die gestellte Aufgabe „trainierte“ Maschine, die strengen Regeln folgt. Das bedeutet, dass der automatisierte Prozess tatsächlich stets gleich ablaufen kann, was wiederum Anforderungen an die Qualität der Ausgangsdaten (respektive Dokumente) stellt. Diese müssen in strukturierter und ausreichender Datenqualität vorliegen[9]. Unklare Sachverhalte oder Doppeldeutigkeiten, die Mitarbeitende aufgrund ihrer Erfahrung oder menschlichen Intuition auflösen können, stellen für einen Roboter in der Praxis eine unüberwindliche Hürde dar.

2. Haftungsrisiken prüfen

Grenzen liegen auch dort, wo der Roboter Entscheidungen und Klassifizierungen trifft, die mit einem Haftungsrisiko für die Bank verbunden sind[10]. Die u. a. im BGB geregelten Ansprüche im Falle eines Schadens treffen keine Unterscheidung zwischen menschlichen und maschinellen Fehlern. Mit anderen Worten: Es haftet zunächst einmal die Bank gegenüber den Geschädigten. Entsprechend hoch sind die Anforderungen an das Testing von RPA-Lösungen, sofern diese in einem solchen relevanten Umfeld eingesetzt werden.

3. Banken: Nutzwert von RPA unabhängig von Institutsgröße

Überall dort, wo strukturierte Informationen wiederholbar und auf Regeln verarbeitet werden, kann RPA sinnvoll zum Einsatz kommen. Hebel für einen großen Nutzen sind hohe Stückzahlen der Prozesse (oder große personelle Ressourcen), eine potenziell hohe Fehlerquote bei der Erledigung der gleichen Aufgaben durch den Menschen und ein großer Nutzen für Mitarbeitende oder Kunden (etwa durch die Verkürzung von Durchlaufzeiten oder Antragsprozessen). Bei planvollem Vorgehen und einer strengen Analyse von Kosten und Nutzen ist RPA ein Mittel zur Steigerung der Effizienz in der Bank.

PRAXISTIPPS

- Auch wenn RPA selbst keine Prozesse verändern soll, ist es doch ratsam, bei der Analyse auch nach Optimierungen für bestehende Prozesse zu suchen.

- Automatisierung ist kein Selbstzweck. Zu jeder RPA gehören ein Business Case und die Aufstellung von KPI (Key Performance Indicator), um den Erfolg resp. die Einzel-Zielsetzungen zu messen.

- Bei der Betrachtung des Optimierungspotenzials sollten auch „weichere“ Faktoren berücksichtigt werden, wie beispielsweise der Einfluss auf die Datenqualität, die in nachgelagerten Prozessen (z. B. Reporting) einen großen Einfluss hat.

- Es sollte immer die Compliance bei RPA mitbedacht und berücksichtigt werden (z. B. DSGVO, Dokumentationspflichten, Revision).

[8] DSGVO: https://www.bmjv.de/DE/Themen/FokusThemen/DSGVO/DSVGO_node.html