Peter Zawilla, geschäftsführender Gesellschafter der FMS Fraud & Compliance Management Services GmbH in Bielefeld sowie Gründungsmitglied der Spezialistennetzwerke „CORE – Developing Culture“ und „PRECRIME NETWORK“

I. Einleitung

Fusionen und Restrukturierungen bringen in aller Regel eine Vielzahl aufbau- und ablauforganisatorischer sowie personeller Veränderungen mit sich. Für die Mitarbeiter bedeuten Veränderungen aller Art, dass sie sich auf diese einstellen müssen. Das kann auch bedeuten, dass Mitarbeiter ihre bisher gewohnten Rahmenbedingungen sowie ihre lieb gewonnenen Komfortzonen verlassen müssen. Dabei gibt es immer Verlierer oder zumindest Mitarbeiter, die sich als solche empfinden.

Diesen Veränderungen begegnen Mitarbeiter mit vielfältigen Emotionen, aber so gut wie nie neutral. Jede Veränderung durchläuft in der Regel die sieben Change-Phasen: Schock, Verneinung, Einsicht, Akzeptanz, Ausprobieren, Erkenntnis und Integration. Aus diesen Emotionen können wiederum Verhaltensweisen entstehen, die dann in der Folge (negative) Auswirkungen auf das Verhalten, die Integrität sowie die Motivation und somit auf die Prozess- oder Kontrollqualität und -stabilität haben.

Es ist demzufolge ein Irrglaube anzunehmen, dass die Mitarbeiter auf alle auferlegten Veränderungen professionell reagieren und einfach weiter funktionieren. Ein „weiter so“ wird es naturgemäß angesichts zwangsläufiger Veränderungen nicht geben können.

II. Risikorelevante und -erhöhende Faktoren

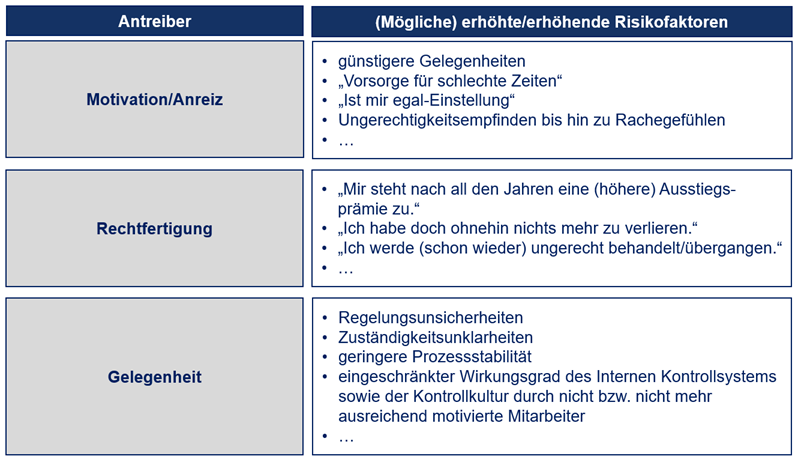

Im Zusammenhang mit den skizzierten Veränderungen und deren individuellen Wahrnehmungen und Reaktionen darauf entstehen spezifische Risiken für die Bank. Dabei geht es weniger um einzelne Szenarien, sondern um konkrete risikoerhöhende Faktoren, die sich aus dem „Schlüsselfaktor Mensch“ (Mitarbeiter sowie deren Emotionen und Handeln) sowie dessen relevanten Antreiber Motivation oder Anreiz und seiner inneren Rechtfertigung gemäß dem sogenannten „Fraud-Triangle“ ergeben:

(Quelle: Neumann, Zawilla: Compliance-Berater Ausgabe Juli 2021, S. 240)

Die konkreten Auswirkungen auf die Beurteilung der Risikosituation in Bezug auf Compliance-Risiken sowie die Bekämpfung und Verhinderung von strafbaren Handlungen gem. § 25h KWG während des Fusions- und Restrukturierungsprozesses hängen im Wesentlichen von den strategischen Zielen der Restrukturierung oder der Fusion und auch deren Kommunikation ab.

Dabei gilt: Je größer die tatsächlichen oder gefühlten Veränderungen für größere Teile der Belegschaft sind, desto größer ist die Wahrscheinlichkeit, dass diese eher negative Auswirkungen auf die Prozess- und Kontrollqualität und -stabilität haben. Ebenso sind Auswirkungen auf das Verhalten von Mitarbeitern im Hinblick auf das Kontrollbewusstsein sowie auf die Einhaltung von Prozessen zu erwarten. Daneben hat dies selbstverständlich auch Einfluss auf die Risiko- und Compliance-Kultur eines Unternehmens.

Auch wenn die Führungskräfte eines Kreditinstitutes bestimmte Auswirkungen und Folgen im Einzelfall nicht ändern oder verhindern können, so ist es dennoch ihre Pflicht (gem. § 25a KWG, MaRisk sowie den EBA-Leitlinien zur Internen Governance), sich mit den sich daraus ergebenden möglichen Risiken und Auswirkungen frühzeitig auseinanderzusetzen, d. h. bereits vor oder zu Beginn eines Fusions- oder Restrukturierungsprozesses.

Ausgehend von den Herausforderungen in Fusions- oder Restrukturierungsphasen kann die Wirksamkeit von Prozessen, Sicherungsmaßnahmen und von Kontroll- und Überwachungshandlungen auch in Bezug auf Compliance-Aspekte sowie strafbare Handlungen beeinträchtigt sein.

III. Berücksichtigung in institutsspezifischen Risikoanalysen

Risiken für Compliance und unredliches sowie strafbares Verhalten sind keinesfalls zu unterschätzen, da Mitarbeiter sowohl selbst verstärkt zu Tätern werden können oder aber sie begünstigen durch eine unzureichende Wahrnehmung von Kontroll- und Überwachungsaufgaben als „unkritische Erfüllungsgehilfen“ mögliche Täter innerhalb und außerhalb der Bank.

Zu den aufsichtsrechtlichen Pflichten für die verschiedenen Beauftragtenfunktionen gehört u. a. die jeweilige Erstellung einer regelmäßig zu aktualisierenden institutsspezifischen Risikoanalyse als zentrale Grundlage für ein entsprechend angemessenes Risikomanagement. Demzufolge ist es unabdingbar, dass auch die aufgezeigten spezifischen Risiken in Phasen von Restrukturierungen und Fusionen im Rahmen dieser Analysen individuell zu antizipieren, zu erfassen und zu bewerten sowie daraus risikominimierende Maßnahmen abzuleiten sind.

PRAXISTIPPS

- Frühzeitige, transparente und offene Kommunikation gegenüber den Mitarbeitern, da Unsicherheit Ängste und Gerüchte weiter fördert („Mitarbeiter frühzeitig mitnehmen und vor allem Emotionen ernst nehmen“).

- Aktives Gestalten des notwendigen (kulturellen) Veränderungsprozesses im Sinne eines kontinuierlichen Change-Management-Ansatzes. Dieser geht deutlich über das Abhalten einzelfallbezogener Teambildungsmaßnahmen hinaus.

- Aktives und konsequentes Gegensteuern im Hinblick auf mögliche Emotionen und Meinungsbildungen innerhalb der Belegschaft.

- Einzelfallbezogen und auf Basis der Ergebnisse der institutsspezifischen Risikoanalyse abgeleitete Implementierung zusätzlicher temporärer Kontroll- und Überwachungshandlungen.

Beitragsnummer: 18258