Frank Günther, Seniorconsultant Kreditregulatorik-Spezialist Kredit und Aufsichtsrecht, FCH Consult GmbH

Grundlegende rechtliche Anforderungen

In Zeiten von wirtschaftlich angespannten Situationen kommt es in den Banken verstärkt zu den Fragen: „Wieviel Aufwand der individuellen Einkommensverhältnisse des Kreditnehmers betreffs seiner Fähigkeit den Kredit nachhaltig zu bedienen, ist notwendig? Wie viele Produktionskosten sind im Verhältnis zur Entwicklung der Risikokosten angemessen?“. Dabei sind umfangreiche gesetzliche und Aufsichtsanforderungen zu beachten:

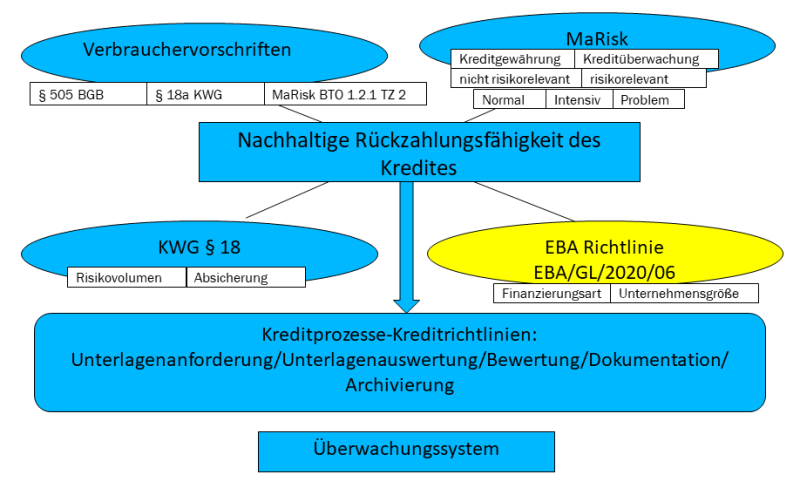

Abb. 1: Schema Offenlegungsanforderungen Kreditgewährung und -überwachung

Das obige Überblicksschema zeigt, dass die Anforderungen der wesentlichen Regelungen unterschiedliche Entscheidungsfreiräume für die Banken eröffnen. Wesentliche Schwerpunkte aller Anforderungen sind dabei für alle Kreditengagements die Beurteilung der aktuellen Bonität und die Beurteilung der nachhaltigen Rückzahlungsfähigkeit des Kredites/Kapitaldienstfähigkeit des Kreditnehmers (Werthaltigkeit des Engagements). Dabei sind teilweise die möglichen Freiräume durch den Gesetz-(Verordnungs-)geber unterschiedlich geregelt. Um ein in sich stabiles und effektives bankindividuelles System der wirtschaftlichen Offenlegung des Kreditnehmers zu entwickeln, empfiehlt es sich, den Prozess im 1. Schritt risikoorientiert über alle Kreditengagements entsprechend MaRisk risikosensitiv zu entwickeln und auch regelmäßig zu überprüfen. Laut MaRisk BTO 1.2.1. Tz. 1 und BTO 1.2.2. Tz. 2 sind die für die Beurteilung des Risikos wichtigen Faktoren unter besonderer Berücksichtigung der Kapitaldienstfähigkeit des Kreditnehmers bzw. des Objektes/Projektes zu analysieren und zu beurteilen, wobei die Intensität der Beurteilung vom Risikogehalt der Engagements abhängt (z. B. Kreditwürdigkeitsprüfung, Risikoeinstufung im Risikoklassifizierungsverfahren oder eine Beurteilung auf der Grundlage eines vereinfachten Verfahrens). Dies gilt sowohl bei der Kreditwährung als auch bei der mindestens jährlichen Kreditüberwachung. Somit ist der wesentliche Faktor bei der Festlegung der konkreten bankindividuellen Anforderungen betreffs der Offenlegung die Ermittlung und regelmäßige Überprüfung der institutsspezifischen Risikorelevanzgrenze lt. MaRisk BTO 1.1. Tz. 4.

Im 2. Schritt ist der entwickelte Gesamtprozess entsprechend den Anforderungen der Verbrauchervorschriften und des § 18 KWG anzupassen, da beide Vorschriften letztendlich den risikoorientierten Prozess nach MaRisk einschränken. Mit den Regelungen des § 18 KWG wird vor allem erreicht, dass unabhängig vom Risikopotential des einzelnen Kreditinstituts eine einheitliche Offenlegungsgrenze für Kreditengagements größer 750 T€ innerhalb einer Gruppe verbundener Kunden für alle deutschen Kreditinstitute vorgegeben ist. Für Banken mit einem Kernkapital von kleiner 7,5 Mio. € ist die die Grenze zehn Prozent vom Kernkapital (KWG Anpassung an die CRR II zum 28.06.2021) zu beachten.

Die Ermittlung und die Nachvollziehbarkeit der aktuellen nachhaltigen Kapitaldienstfähigkeit auf Basis vorliegender Informationen über die Einkommenssituation des Kreditnehmers wurde in den letzten Jahren verstärkt Schwerpunkt von § 44 KWG Sonderprüfungen innerhalb sogenannter PAAR-Prüfungen (Prüfung Aufsichtlich Angemessener Risikovorsorge).

Risikobehaftetere Kreditengagements im Fokus der laufenden Kreditüberwachung

Im Rahmen der kurz vor Veröffentlichung stehenden 6. MaRisk-Novelle wird in Umsetzung der EBA-Guidelines on management of non-performing and forborne exposures EBA/GL/2018/06 der konkretisierende Fokus der Änderungen zur Überprüfung der wirtschaftlichen Verhältnisse auf die vor allem unterjährige Überwachung risikobehafteterer Engagements und die Definition von Ad-hoc-Anlässen gelegt. Entsprechend sind die konkreten Offenlegungsanforderungen der Banken zu präzisieren. Schwerpunkte, welche im Kreditprozess der Banken umgesetzt sein müssen, sind dabei:

- Welche aktuellen Unterlagen sind beim Auftreten welcher Risikofrühwarnsignale zur Überprüfung der Werthaltigkeit des Engagements auszuwerten? (Voraussetzung treffsicheres und regelmäßig überprüftes Risikofrühwarnsystem)?

- Welche aktuellen Unterlagen sind zur Zuordnungsentscheidung Intensivkundenbetreuung/Problemkreditbearbeitung notwendig?

- Welche aktuellen Unterlagen sind im Rahmen der laufenden Intensivkundenbetreuung/Problemkreditbearbeitung und zur Gesundungseinschätzung unter Beachtung der aufsichtlich definierten Probe(Gesundungs-)zeiträume für Ausfall/NPL (non performing loans) notwendig?

Innerhalb der 6. MaRisk-Novelle wird der Artikel BTO 1.3.2. Behandlung von Forbearance eingeführt. Entsprechend der Anforderungen sind durch die Bank im Rahmen einer Forbearancerichtinie u. a. die Informationsanforderungen zur erforderlichen Beurteilung der finanziellen Schwierigkeiten eines Kreditnehmers und zur Prüfung der Tragfähigkeit der Maßnahmen festzulegen. Grundsätzlich wird auch für eine Änderung bzw. einen Wechsel des Einstufungsstatus (Forbearance oder NPL) die Durchführung einer Analyse der finanziellen Lage des Kreditnehmers erforderlich.

Im Rahmen der Novelle werden auch die Anforderungen an die laufende Offenlegung bei endfälligen Krediten spezifiziert: Erläuterung zu BTO 1.2.2. TZ. 2 „Das Institut hat eine regelmäßige Bewertung der Rückzahlungsfähigkeit des Kreditnehmers auch für endfällige Kredite durchzuführen, da die fortlaufende Zahlung der fälligen Zinsbeträge durch den Kreditnehmer keinen hinreichenden Grund für die Annahme darstellt, dass der Gesamtkreditbetrag am Ende der Laufzeit getilgt wird.“

Anforderungen der EBA-Guideline für Kredit – kurzer Ausblick

Die für 2022 durch die 7. MaRisk-Novelle für alle LSI-Institute anstehende Umsetzung EBA-Guidelines on loan origination and monitoring (EBA/GL/2020/06) stellt vor allem im Abschnitt 5 u. a. sehr detaillierte Anforderungen an eine Kreditwürdigkeitsprüfung auf:

- Informationen aktuell, ausreichend und genau,

- Anhang 2: exemplarisch einzuholende Unterlagen,

- Informationsbelegung: Einkommen und finanzielle Verpflichtungen durch notwendige und angemessene Nachweise,

- Angemessene Plausibilitätsprüfung,

- Einzelkundensicht mit sämtlichen Verpflichtungen des Kreditnehmers ggf. Gruppe verbundener Kunden,

- Sensitivitätsanalyse betreffs negativer Ereignisse vor allem für mittlere und große Unternehmen (KMU Definition Art. 21 EU VO),

- Umfangreiche Dokumentation (leicht verfügbar) und Aufbewahrung dieser für die Laufzeit des Kreditvertrages.

Vom Grundsatz folgt die Guideline dem Ansatz „Je knapper Kapitaldienst/je schlechter Bonität, desto umfangreicher die Anforderungen an Informationen und Nachweise“.

PRAXISTIPPS

- Freiräume bzw. Handlungsspielräume eröffnen durch risikoorientierten Verzicht:

- Sachgerechte Risikorelevanzgrenze

- Treffsichere Risikofrühwarnverfahren

- valide Risikoklassifizierungsverfahren (Rating, Scoring)

- effiziente Übergabeprozesse Normal-/Intensiv-/Problemkunden unter Einbeziehung Forbearance

- Effiziente Kompetenzen umsetzen – Qualifikation und Verzicht auf Doppelvotierung, wo nicht nach MaRisk notwendig.

- Risikoorientierte Weiterentwicklung der Offenlegungsanforderungen – Reduzierung formaler Anforderungen zu Gunsten risikoorientierter Regelungen.

- Stärkung der Eigenverantwortung der zuständigen Mitarbeiter.

- Kontinuierliche Weiterentwicklung der bankindividuellen Verfahren – Austausch Markt/Marktfolge/Problemkreditbearbeitung.

Beitragsnummer: 18257