Caroline Klausch, Spezialistin Kreditmanagement, Aufsichtsrecht und Kreditmeldewesen, Kreditnehmereinheiten, Projektmanagement im Kreditkontext, Berliner Volksbank eG

I. Einleitung

Im Bankwesen definiert man unter einem Großkredit einen Kredit, den ein Kreditinstitut an einen Kreditnehmer oder an eine Gruppe verbundener Kunden (Einheit) gewährt und dessen Höhe ein eigenständiges Risiko darstellt. Sobald die Kredithöhe 10 % der anrechenbaren Eigenmittel des Kreditinstituts erreicht oder überschreitet (Art. 392 CRR), wird von einem Großkredit gesprochen. Hierbei konzentriert sich das Risiko auf eine einzige Adresse oder Einheit, weshalb das Kreditrisiko als nicht genügend diversifiziert gilt. Entsprechend sind durch die Institute z. B. besondere Beschlussfassungspflichten zu berücksichtigen, um entsprechende Risiken vorzubeugen und Schwierigkeiten entgegenzuwirken.

II. Neue Bezugsgröße für Großkredite

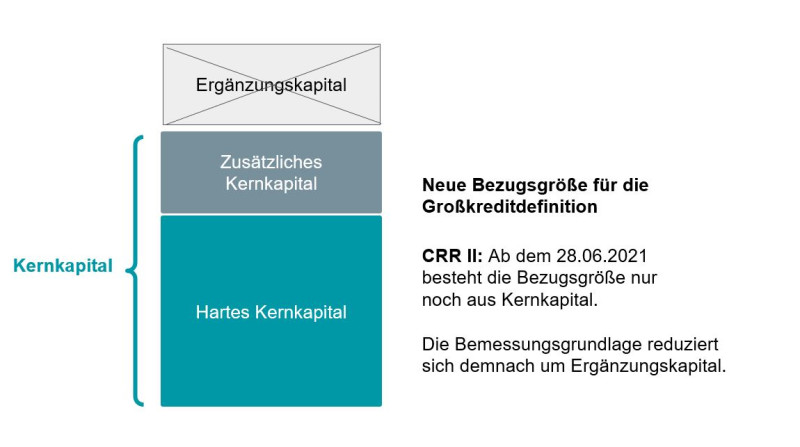

Bisher bildeten die anrechenbaren Eigenmittel, bestehend aus Kernkapital und Ergänzungskapital, die Bemessungsgrundlage für die Ermittlung der Großkreditgrenze (Art. 392 CRR).

Abbildung 1: Neue Bezugsgröße für die Großkreditdefinition

[...]

Beitragsnummer: 18201