Full-Service-Management

Von der Fragestellung bis zur Umsetzung

Dr. Hans-Ulrich Templin, Sprecher der Geschäftsführung, Helaba Invest

I. Steigende Anforderungen an die Kapitalanlage

Die Anforderungen an die Kapitalanlage sind für institutionelle Investoren in den letzten Jahren immer komplexer geworden. Dies gilt für alle Anlegergruppen wie z. B. Kreditinstitute, Versicherungen und Sozialversicherungsträger sowie und für die betriebliche Altersversorgung (bAV). Einerseits wird es durch die niedrigen Zinsen immer schwieriger, die angestrebten Erträge zu realisieren. Andererseits sind die Kapitalanleger zunehmend durch regulatorische Anforderungen betroffen. Als Folge werden Investoren auf der Suche nach Rendite verstärkt in Risikoassets „gezwungen“. Dies führt in volatilen Kapitalmärkten zu entsprechend höheren Risiken, die nicht jeder Anleger im Zeitablauf vertragen kann.

Eine zunehmende Anzahl von Anlegern ist nicht nur auf ein professionelles Asset- und Risikomanagement-Know-how angewiesen, sondern nutzt auch weiterführende Beratungs- und Leistungsangebote eines Full-Service-Managers. Bei welchen Fragestellungen ein Full-Service-Manager helfen kann, soll im Folgenden dargestellt werden.

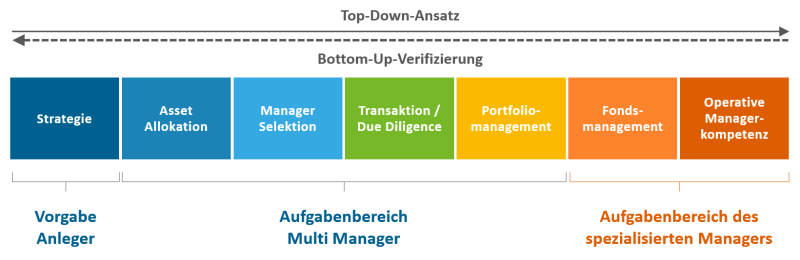

II. Wertschöpfungskette des Full-Service-Managers

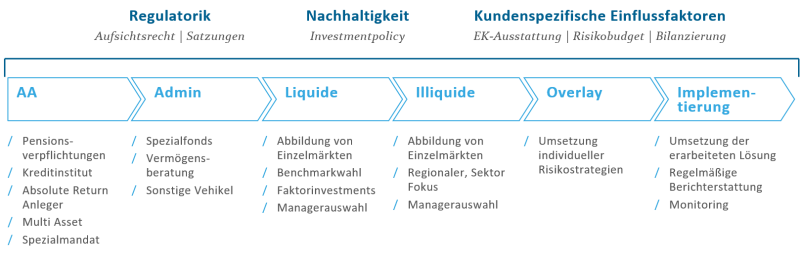

Abbildung: Die Leistungen des Full-Service-Managers

Abbildung: Die Leistungen des Full-Service-Managers

Die Aufgabe des Full-Service-Managers beginnt damit, die Zielsetzung und die Rahmenbedingungen eines Anlegers möglichst vollständig zu verstehen. Welches Anlageziel wird grundsätzlich verfolgt, welche regulatorischen Vorschriften sind beispielsweise zu beachten, sind Gremien einzubeziehen oder Genehmigungen einzuholen? Ebenso spielen kundenspezifische Rahmendaten eine wichtige Rolle, wie z. B. die Ausstattung mit Eigen- und Risikokapital oder die Berücksichtigung von Bilanzierungsvorschriften. Darüber hinaus nimmt derzeit im Beratungsprozess das Thema der Nachhaltigkeit eine besonders große Rolle ein. Einerseits sind Kundengruppen in diesem Themenbereich regulatorisch beeinflusst, andererseits möchten immer mehr Anleger auch Zielsetzungen der Nachhaltigkeit mit ihrem investierten Kapital verfolgen bzw. umsetzen. Gerade bei dem Thema Nachhaltigkeit vergrößert sich der Anspruch an die Beratung und Umsetzung. Zu den bekannten Parametern des Anlagedreiecks aus Rendite, Risiko und Liquidität kommt damit eine vierte Komponente hinzu. Da der Meinungsbildungsprozess, was unter Nachhaltigkeit genau zu verstehen ist, noch nicht abgeschlossen ist, sondern sich erst am Anfang befindet, hat sich die Komplexität einer Kapitalanlage quasi vervielfacht.

Ausgangspunkt des Beratungsprozesses stellen die Anlageziele eines Kunden dar. Nachfolgend sind vereinfacht ausgedrückt mögliche Ausprägungen dargestellt.

III. Ausgangspunkte für den Beratungsprozess

1. Nutzung einer Chance in einem Einzelmarkt

Wenn ein Kunde bereits konkrete Vorstellungen hat, in welchem Markt besondere Chancen bestehen, geht es für den Full-Service-Manager „nur“ um die reine Implementierung in einem Einzelmandat. Beispielsweise könnten Renten-Emerging-Markets interessant sein, um von den mittel- bis langfristig hervorragenden Wachstumsbedingungen und der steigenden Relevanz dieser Märkte zu profitieren. Andererseits können auch Immobilienmärkte von Interesse sein, um eine Prämie für die eingeschränkte Liquidität zu erzielen und als Nebeneffekt eine gewisse Stabilität in ein Gesamtportfolio zu bringen. Der Full-Service-Manager kann zunächst helfen, indem die Vorabeinschätzung des Kunden einer Validierung unterzogen wird.

Sofern auch nach der Validierung weiter die Einzelchance genutzt werden soll, kann direkt über die konkrete Umsetzung gesprochen werden. Möglicherweise kann ein Full-Service-Manager selbst das konkret notwendige Konzept oder aber die Suche nach geeigneten Managern bieten. Als Umsetzungsvehikel kann je nach Anlagevolumen ein ETF, ein Publikumsfonds oder ein Spezialfonds die geeignete Lösung sein. Für ETF und Publikumsfonds sprechen ein geringer Mindestanlagebetrag und eine sehr hohe Flexibilität. Während ein ETF eine passive Partizipation an einer Marktentwicklung verspricht, kann über einen Publikumsfonds eine aktive Strategie eines Managers erworben werden. Bei größeren Volumina kann die Umsetzung als Spezialfonds die bessere Lösung sein, da dann individuelle Anforderungen berücksichtigt werden können.

2. Tätigung von LCR-Anlagen

Anlagen zur Erfüllung der LCR (Liquidity Coverage Ratio) stellen eine Besonderheit von Kreditinstituten dar. Zur Berücksichtigung bei der Berechnung der Anrechnung müssen die Anlagen fest definierte Rahmenbedingungen erfüllen. Sofern diese Themenstellung im Fokus steht, ist die Beratung bezüglich einer Mandatsausrichtung notwendig. Es ist beispielsweise zu klären, welche Nebenbedingungen (Mindestanrechnung, Risikoneigung, Ertragsziele) einzubeziehen sind. Gerade in einer Zeit, in der deutsche Staatsanleihen eine negative Einstandsrendite bieten, kann möglicherweise durch die Ergänzung von Corporate Bonds und Aktien eine höhere Zielrendite ermöglicht werden.

Sofern Anlagen mit dem Zweck der Erfüllung der LCR-Anforderungen getätigt werden sollen, scheiden deutsche Publikumsfonds grundsätzlich aus, da bei diesen Fonds die Rücknahme von Anteilscheinen ausgesetzt werden kann, was den LCR-Anforderungen zuwiderläuft. Es bieten sich daher Spezialfondslösungen an, möglicherweise als Mehranlegerfonds gestaltet, um geringe Mindestvolumina bieten zu können.

3. Erzielung eines absolut positiven Ergebnisses

Strebt der Investor die Erreichung eines absolut positiven Ergebnisses an, sind viele verschiedene Varianten denkbar. Grundsätzlich stellt sich die Frage, aus welchen Quellen die Performance erzielt werden soll. Möglicherweise bietet sich die Strategie eines Einzelmanagers an. Häufiger ist jedoch in diesem Zusammenhang die Durchführung einer Asset Allokation-Studie ein sinnvoller Ausgangspunkt, u. a. um Korrelationseffekte zu nutzen und über eine solche Studie einen Eindruck über die Auswirkungen der Effekte zu erhalten.

4. Deckung von Pensionsverpflichtungen

Das übergeordnete Ziel jeder Altersversorgungseinrichtung wie Pensionskassen und Pensionsfonds oder CTAs ist die dauerhafte Erfüllbarkeit der bestehenden Verpflichtungen. Dabei sind zahlreiche externe Einflussfaktoren wie beispielsweise der Kapitalmarkt zu berücksichtigen. Sofern ein Kunde diese Fragestellung verfolgt, steht zunächst eine Asset Liability-Studie am Beginn der Beratungen.

Daran folgend stellt sich die Frage, mit welchem Portfolio die beste Chance gesehen wird, die Verpflichtungen durch Erträge aus den Anlagen auch abdecken zu können. Auch hier ist die Durchführung einer Asset Allokation-Studie eine wesentliche Komponente, bei der sich allerdings der Planungshorizont im Vergleich zu den absoluten Ertragszielen deutlich längerfristiger gestaltet.

Sowohl bei der Zielsetzung, ein absolut positives Ergebnis zu erzielen, als auch bei dem Ziel der Deckung der Pensionsverpflichtungen sind die Rahmenbedingungen einer Umsetzung sehr ähnlich.

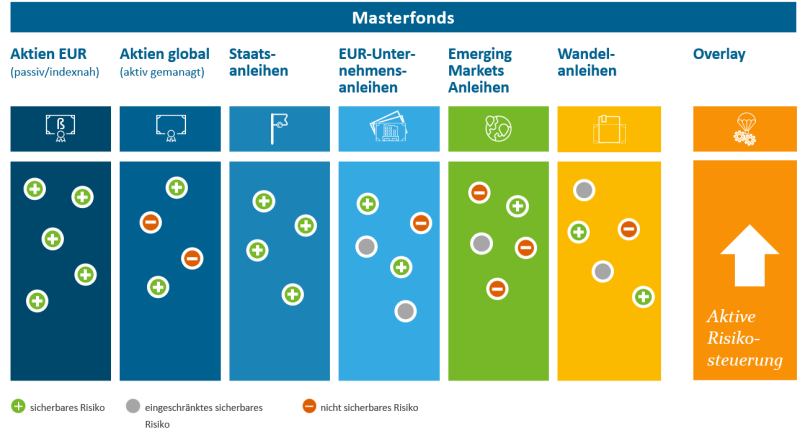

Bei der Implementierung als Multi-Asset-Portfolio ist ein Spezialfonds als Masterfonds eine geeignete Variante. Dieser bietet dabei drei wesentliche Vorteile: Zum Ersten erlaubt dieser durch seine Segmentierung spezialisierte Assetklassen-Manager für die einzelnen Assetklassen-Mandate. Zum Zweiten wirkt die Verrechnung von Gewinnen und Verlusten zwischen den Segmenten diversifizierend. Zum Dritten ist durch die Ausgestaltung des Spezialfonds als Masterfonds ein einheitliches Reporting aller Anlagesegmente und Asset-Manager durch die Master-KVG gewährleistet.

Die Investition über spezialisierte Asset-Manager wird bei ausreichendem Volumen einer Anlageklasse direkt in separaten Segmenten des Masterfonds umgesetzt. Bei nicht ausreichendem Volumen in einer Anlageklasse kann weiterhin über (institutionelle) Publikumsfonds bzw. ETFs investiert werden. Bei der Strukturierung der Segmente wird so verfahren, dass die folgenden Ziele erreicht werden:

- Beta-Strategie: Die Benchmarks der einzelnen Segmente ergeben in Summe die theoretische Allokation auf Basis der ALM-Studie.

- Alpha-Strategie: Die Management-Mandate in den Segmenten sind so strukturiert, dass ein sinnvolles aktives Management möglich ist.

- Kosteneffizienz: Die Fondsvolumina der Segmente sind angemessen dimensioniert, um kostengünstig investieren zu können.

- Manager-Diversifikation: Vergleichsweise große Assetklassen-Komponenten werden auf mehrere Asset-Manager aufgeteilt.

Bei der konkreten Umsetzung von Mandaten sind diverse Punkte zu berücksichtigen.

a) Auswahl einer Benchmark

Mit der Auswahl eines Marktindex als Benchmark eines Mandates werden wesentliche Parameter eines Mandates implizit festgelegt. Wichtig ist dabei zu berücksichtigen, dass der Index auch das Präferenzprofil eines Anlegers repräsentiert. Ebenso wichtig ist es, dass ein Asset-Manager sich in allen Aspekten neutral zur Benchmark stellen kann und bei einem aktiven Management ebenso Über- und Untergewichtungen eingehen kann. Ausschlüsse beispielsweise von Titeln widersprechen diesen Anforderungen und sind immer wieder Grund für Diskussion bei der Wertung von Managementleistungen. Sofern es einen Grund gibt, Teile der Benchmark nicht investieren zu lassen, sollte nach einer Alternative gesucht werden.

b) Behandlung von Währungsrisiken

Die Frage, inwiefern es sich bei Währungen um eine Assetklasse handelt, ist viel diskutiert. Viele Kunden dürften zudem regulatorisch keine offenen Fremdwährungspositionen einnehmen. Gleichwohl stellt es eine übliche Vorgehensweise dar, bei Aktienmandaten die Währungen ungesichert, bei Rentenmandaten und Immobilienmandaten hingegen grundsätzlich eine Währungssicherung vorzunehmen.

Eine inhaltliche Rechtfertigung gibt es für die Vorgehensweise nicht. Als Erklärungsansatz dient häufig die These, dass Aktienmärkte per se mit höheren Volatilitäten ausgestattet sind, zu denen die Währungen durch Korrelationseffekte mildernd wirken. Hingegen wären bei Rentenmandaten die offenen Währungen das absolut deutlich dominantere Risiko, so dass hier eine vollständige Absicherung oft vorkommt.

Die Behandlung der Fremdwährungen hat auch unmittelbar Auswirkungen auf die gewählte Benchmark. Sofern Fremdwährungsrisiken zu sichern sind, sollte auch die Benchmark entsprechend gestaltet sein. Alternativ dazu könnte auch die Währungssicherung im Rahmen eines übergeordneten Overlay-Managements implementiert und umgesetzt werden (s. u.).

c) Definition der Anlagerichtlinien und damit der Spielräume für die Manager

Mit der Festlegung der Anlagerichtlinien werden die Investitionsmöglichkeiten und damit auch die Abweichungsrisiken eines Asset-Managers festgelegt. Indirekt erfolgt damit auch eine Entscheidung, welche Managementleistung ein Kunde wünscht und welche Aggressivität im Sinne der Abweichungsrisiken zur Benchmark zugelassen wird. Für die Definition des Freiraums der Asset-Manager gibt es verschiedene Möglichkeiten. Einerseits können Thema für Thema Abweichungen gegenüber der Benchmark festgelegt werden. Beispiele hier sind maximale Durationsabweichungen sowie maximale Abweichungen bezogen auf Branchen, Ratingklassen, Einzeltitel oder Investitionsgrade. Eine alternative Möglichkeit besteht darin, einen maximalen Tracking-Error zu definieren. Der Tracking-Error ist ein Maß für die Abweichung der Wertentwicklung eines Investmentfonds von seiner Benchmark. Ein niedriger Tracking-Error steht für eine sehr ähnliche Wertentwicklung. Der Tracking-Error ist umso höher, je größer die durchschnittliche Abweichung der Fondsentwicklung von der Wertentwicklung der Vergleichsgruppe ist. Je höher ein Tracking-Error, umso größer können auch die Performancedifferenzen von Mandat und Benchmark sein.

d) Einbeziehung von Nachhaltigkeitskriterien

Mit der steigenden Relevanz des Themas Nachhaltigkeit erscheinen die vorgenannten Aspekte bei der Wahl einer Benchmark sowie der Anlagerichtlinien von besonderer Relevanz. Die seit vielen Jahren üblichen und etablierten Marktindizes als Benchmarks von Mandaten sehen keine Nachhaltigkeitsaspekte vor. Die Implementierung einer Nachhaltigkeitsstrategie kann dabei über unterschiedliche Ansätze erfolgen. Beispielsweise werden bei sogenannten Ausschlüssen bestimmte Branchen oder Unternehmen aus dem Universum ausgeschlossen, die die definierten Ansprüche nicht erfüllen. Im Gegensatz dazu ergibt sich beim Best-in-Class-Ansatz das Anlageuniversum aus denjenigen Unternehmen, die innerhalb ihrer Branche, Kategorie oder Klasse die besten Nachhaltigkeitsleistungen erbringen. Wie auch immer eine Lösung aussieht, führt die Einbeziehung von Nachhaltigkeitskriterien zu einer natürlichen Abweichung zu bestehenden Marktindizes. In diesem Bereich dürfte sich in den nächsten Jahren ein besonders großer Beratungsbedarf und damit ein Tätigkeitsfeld eines Full-Service-Managers ergeben. Es ist davon auszugehen, dass sich zukünftig neue Nachhaltigkeitsindizes am Markt entwickeln und etablieren werden. Wie homogen die Anforderungen der Anleger dabei sein werden, ist dabei noch fraglich.

IV. Monitoring

Im Rahmen der Strategie- und Anlageausschuss-Sitzungen werden die Leistungen der einzelnen Asset-Manager sowie die strategische und taktische Allokation des Masterfonds regelmäßig überprüft. Anhand transparenter Reports und Attributionsanalysen werden die Entscheidungen der Asset-Manager sowie der Erfolg der taktischen Maßnahmen und der Risikosteuerung dem Anleger aufgezeigt. Unter Berücksichtigung von Kapitalmarkteinschätzungen werden etwaige Anpassungen der Struktur des Masterfonds auf Sicht der nächsten Periode mit dem Full-Service-Manager besprochen und festgelegt.

V. Risikomanagement

Bei der Konstruktion eines Anlagemandates stellt sich auch unmittelbar die Frage nach der Höhe des Risikobudgets. Darf ein definierter Anlagebetrag während der Laufzeit eines Mandates auf keinen Fall unterschritten werden, so führt es zur Definition einer Wertuntergrenze. Abweichend kann ein Risikomanagement auch bedeuten, dass in außergewöhnlichen Phasen wie z. B. der Finanzmarktkrise der Wertverfall abgemildert werden soll. Das Risikomanagement erfolgt häufig durch einen separaten Overlay-Manager (s. u.). Ein Overlay-Manager ist dann besonders sinnvoll, wenn bei der Wahl der spezialisierten Manager für die Einzelmärkte die Komponenten Titelselektion oder Faktorinvestments, nicht aber die Rolle der Überwachung des Risikobudgets oder die Steuerung eines Investitionsgrades wichtig ist. Wie bereits angesprochen kann auch das übergeordnete Währungsmanagement bzw. die Währungssicherung durch einen Overlay-Manager erfolgen.

VI. Fazit

Von der Formulierung des konkreten Anlageziels, über die Feststellung bestehender Rahmenbedingungen sowie die vielfältigen Fragestellungen der operativen Umsetzung bis hin zur laufenden Überwachung und Anpassung sind die Aufgaben vielfältig. Bei all diesen Themen kann ein Full-Service-Manager helfen, indem er entweder selbst die Lösung stellt oder bei der Auswahl geeigneter Kandidaten unterstützt.

Erfolgsfaktoren eines Full-Service-Managers sind dabei eine umfangreiche Kundenerfahrung, ein sehr gutes und tiefes Fachwissen sowie ein ausgeprägtes treuhändisches Selbstverständnis. Dabei kann die Leistung über den gesamten Wertschöpfungsprozess hinweg oder auch für ausgewählte Einzelthemen in Anspruch genommen werden.

Die Strategische Asset Allokation

Thomas Nitschke, CFA, Asset Management Liquide, Gruppenleiter Overlay, Helaba Invest

Die moderne Strategische Asset Allokation ist inzwischen weit entfernt von dem klassischen Portfolio aus Schuldverschreibungen, Staatsanleihen, Pfandbriefen und deutschen Aktien. Gleichzeitig ist sie mehr denn je die wichtigste Komponente, um die Anforderungen an die Kapitalanlage zu meistern. Eine professionelle Herangehensweise muss somit viel mehr Parameter als früher bedenken und korrekt bewerten. Das andauernde Zinstal sowie das spätzyklische Konjunkturumfeld stellen Anleger vor immer größere Herausforderungen bei ihrer Kapitalanlage. Im Zentrum der Überlegungen vieler Anleger steht dabei die Frage, wie in dieser Marktsituation ein Portfolio konstruiert werden muss, um selbst moderate Ertragserwartungen bei überschaubaren Risiken erfüllen zu können.

I. Überlegungen zur Portfoliokonstruktion

1. Auswahl der Assetklassen

Während der Trend zu einer breiteren und internationaleren Diversifikation der Assetklassen bereits seit längerer Zeit eine Antwort auf diese Fragestellung liefert, ist inzwischen vor allem die Einbindung von alternativen Anlageformen in einem Multi-Asset-Kontext zur gängigen Praxis geworden. Der Investitionsfokus unter diesen alternativen Anlageformen liegt dabei schwerpunktmäßig auf Immobilien- und Infrastrukturinvestments. Aber auch sogenannte „Liquid Alternatives“, wie z. B. Long-/Short-Ansätze, alternative Risikoprämien oder „Private Equity“ Vehikel, können eine sinnvolle Ergänzung zeitgemäßer Portfolios bilden.

Hieraus erwachsen neue Fragestellungen in Bezug auf die Strategische Asset Allokation, da für illiquide oder alternative Investments klassische Optimierungsmethoden oftmals an ihre Grenzen stoßen: Andersartige Renditeverteilungen, ein Mangel an ausreichend langen Datenhistorien (vor allem in geeigneter Frequenz) und die große Heterogenität (mit der daraus entstehenden mangelnde Vergleichbarkeit einzelner Zielinvestments) erschweren eine sinnvolle Integration dieser Assetklassen in traditionelle Optimierungsansätze.

Eine sorgfältige Due Diligence, insbesondere bei illiquiden Assets, sowie ein umfangreiches zusätzliches qualitatives Assessment sind somit unerlässlich. Bei der Bestimmung der Strategischen Asset Allokation sowie dem darauffolgenden Multi-Asset-Management ist daher der Austausch mit erfahrenen Spezialisten aus den eingesetzten alternativen Anlageformen unerlässlich.

2. Aufsichtsrechtliche Anforderungen

Nicht zuletzt vor dem Hintergrund wachsender aufsichtsrechtlicher Herausforderungen wird für Anleger zudem eine umfassende und passgenaue Betreuung immer wichtiger. Denn Investoren sind nicht nur auf ein professionelles Know-how bei der Bestimmung der Allokation sowie dem Asset- und Risikomanagement angewiesen. In zunehmendem Maße werden auch weiterführende Beratungs- und Treuhandangebote in einem Sourcing-Prozess angenommen. Die ausgewählten Partner der Anleger müssen damit heutzutage nicht nur ihr „Kerngeschäft“ verstehen, sondern idealerweise ihren Kunden als Sparringspartner für die gesamten Kapitalanlagen beratend zur Seite stehen können – angefangen von bilanziellen und steuerlichen Fragestellungen bis hin zum gesamten Anlageprozess.

3. Ertragserwartungen

Ist der Rahmen in Bezug auf die möglichen Assetklassen und die Regulatorik geklärt, spielen möglichst objektive Ertragserwartungen in der Auswahl der Allokation eine immer entscheidendere Rolle. Kurzfristige Prognosen sind dabei sehr fehlerbehaftet, so dass man sich im professionellen Umfeld in der Regel auf Ableitungen auf die nächsten zehn Jahre fokussiert. Die verwendeten Methodiken werden dabei laufend auf den Prüfstand gestellt und weiterentwickelt.

Ein aktuell gängiges Vorgehen ermittelt Ertragserwartungen auf der Basis fundamentaler Komponenten.

Für Aktien kommt dabei typischerweise ein erweitertes Dividendendiskontierungsmodell zur Anwendung, bei dem sich die erwartete Rendite für die kommenden zehn Jahre aus Größen wie der Dividendenrendite, Effekten aus Aktienrückkäufen, Inflationserwartungen und Erwartungen an das BIP-Wachstum zusammensetzt. Dabei stellt das BIP-Wachstum einen Proxy für Gewinnsteigerungsraten dar. Kosten der Währungssicherung werden bei Aktien typischerweise nicht berücksichtigt. Dies ist darin begründet, dass es nahezu unmöglich ist, dem Investment in Aktien das tatsächliche Währungsrisiko zuzuordnen: Ist es die Währung der Notierung oder der Hauptabsatzmarkt des Unternehmens? Und welche Hedges stehen bereits in den Büchern des Konzerns? Die Währungssicherung führt dadurch im Zweifel eher zu einem ungewollten Währungsrisiko, als dass hier tatsächlich von einer Risikoreduktion gesprochen werden kann.

Bei Anleihen leiten sich die Renditeerwartungen für die kommenden zehn Jahre aus den Kennzahlen Restlaufzeitrendite, dem sogenannten Roll-Down-Effekt, der Duration, der Konvexität und (im Falle der Assetklassen Hochzinsanleihen und Anleihen Schwellenländer) den erwarteten Ausfallraten ab. Diesem Modell liegen Prognosen für Bund- und Treasury-Renditen, Spread-Levels und Kurvensteilheit zugrunde. Zusätzlich verfeinert werden können die Prognosen durch die Analyse der historischen Veränderungen an den zugrundeliegenden Indizes. Beispiel hierfür sind signifikante Rating-Drifts, die gegebenenfalls zu Korrekturen der historischen Ausfallraten führen können. Bei Anleihen werden, anders als bei Aktien, regelmäßig die Kosten der Währungssicherung berücksichtigt. Hier kann über eine Währungssicherung das Währungsrisiko der Cashflows der Anleihen reduziert werden.

Die erwarteten Renditen für alternative Anlageklassen, wie hier z. B. der Immobilien, basieren aufgrund der Heterogenität der Invesments in der Regel auf der langjährigen Erfahrung von Spezialisten in diesen Bereichen sowie zusätzlich Prognosedaten von Research-Anbietern. Die Prognosen reflektieren idealerweise vor allem die erwarteten Ausschüttungsrenditen sowie konservativ geschätzte Annahmen für die Wertentwicklung der zugrundeliegenden Investitionsobjekte.

Abbildung 1: Bonitätsstrukturen von Emerging Markets Indizes

Beispiel von Renditen, die auf fundamentalen Daten errechnet wurden:

Assetklasse | Ertragserwartung

(lokal/EUR gesichert) | Volatilität |

Aktien Euroland | 6,23 % | 17,28 % |

Aktien USA | 6,46 % | 14,04 % |

Aktien Welt | 7,82 % | 13,08 % |

Aktien Emerging Markets | 9,66 % | 15,03 % |

Staatsanleihen Eurozone | -0,03 % | 4,19 % |

Unternehmensanleihen Eurozone | 0,52 % | 3,79 % |

Hochzinsanleihen Europa | 1,85 % | 7,33 % |

Anleihen Schwellenländer | 3,51 %/1,94 % | 6,42 % |

Immobilien Europa | 3,50 % | 2,29 % |

Tabelle: Erwartete Renditen auf Basis fundamentaler Daten, Quelle: Helaba Invest, Stand: 31.05.2021

Auf Basis der fundamentalen Modelle liegen die erwarteten Renditen für die genannten Assetklassen in der Regel deutlich unterhalb der historisch realisierten Renditen. Während die Anleihen Schwellenländer und die Aktien Europa noch deutlich positive Renditeerwartungen aufweisen, liegen die Renditen mancher Anleihen-Assetklasse sogar im negativen Bereich.

Während in den vergangenen Dekaden festverzinsliche Wertpapiere einen großen Beitrag zur Wertentwicklung eines Portfolios beitragen konnten, wird dieser Beitrag in den kommenden zehn Jahren weitestgehend zu vernachlässigen sein. Werttreiber werden Aktien und Alternative Investments sein. Angesichts regulatorischer Grenzen für einige Assetklassen (Immobilien, Hochzinsanleihen, etc.) wird kein Portfolio ohne Aktien auskommen. Insbesondere Staatsanleihen werden voraussichtlich nur noch zur Sicherung der Liquidität dienen. Anleihen im Investment-Grade-Bereich werden je nach Stand im Zyklus eher in der Taktischen Asset Allokation ihren Einsatz finden bzw. ebenfalls eher als Liquiditätsersatz dienen.

Neue Assetklassen (Infrastruktur, Private Equity, Hedge-Fonds, Handelsforderungen, Private Debt, etc.) werden zunehmend in den Fokus der Anleger rücken bzw. sind bei einigen bereits Teil der Strategischen Asset Allokation geworden. Diese Assetklassen bieten zwar auf der einen Seite noch attraktive Renditen und günstige Korrelationseigenschaften, bergen auf der anderen Seite aber auch höhere Risiken. An erster Stelle sind hier die Liquiditätsrisiken zu nennen. Einige der genannten Assetklassen sind illiquide und können in Stressphasen meist nur mit hohen Abschlägen im Sekundärmarkt veräußert werden.

Diese Assetklassen können aber (neben aufsichtsrechtlichen) auch operative und juristische Herausforderungen mit sich bringen. Nicht jede Kapitalverwaltungsgesellschaft ist in der Lage, diese Assetklassen korrekt in der Risikoüberwachung oder im Reporting darzustellen. Auch stellt sich die Frage, wie die Verträge mit (Zielfonds-)Managern ausgestaltet sein müssen, damit keine unerwarteten Rechtsrisiken auftreten. Neben den Marktrisiken müssen bei diesen Assetklassen auch Investment- und Objektrisiken sowie unternehmerische Risiken berücksichtigt werden. Zu den Investmentrisiken zählen beispielsweise Leerstände bei Immobilien, während die Abhängigkeit von Fondsmanagern als unternehmerisches Risiko betrachtet werden kann.

Es bleibt festzuhalten, dass eine aktuelle Strategische Asset Allokation für eine gegebene Rendite deutlich höhere Volatilität aufweist als noch vor zehn oder 20 Jahren.

Es ist also umso wichtiger, für die Zukunft frühzeitig die richtige Mischung an Assetklassen mit den richtigen Renditeerwartungen zu finden. Diese sollten mindestens einmal pro Jahr auf ihre Aktualität hin überprüft werden. Sollten sich Renditeerwartung als zu hoch herausstellen, kann dann noch durch eine geeignete Umschichtung des Portfolios (neue Strategische Asset Allokation) frühzeitig gegengesteuert werden.

II. Portfolio-Optimierung

Sind Anlageuniversum und regulatorischer Rahmen festgelegt, stellt sich unweigerlich die Frage nach der Gewichtung der einzelnen Assetklassen. Eine hohe Gewichtung von risikoreichen Assetklassen wie Aktien führt neben einer höheren Portfoliovolatilität auch zu einem erhöhten Tail-Risiko. Eine Fokussierung auf risikoärmere Assetklassen hingegen reduziert in der Regel den Ertrag des Portfolios. Damit nun in diesem Spannungsfeld ein „optimales“ Portfolio gefunden werden kann, werden neben den Ertragserwartungen die Risikokennzahlen der einzelnen Assetklassen sowie deren Abhängigkeiten zwischen den Assetklassen benötigt. Diese dienen dann in der modernen Portfoliotheorie als Input für die eigentliche Portfoliooptimierung. Dies bedeutet, dass zum einen eine Zielfunktion zu bestimmen ist und zum anderen, dass Nebenbedingungen zu definieren sind.

Nebenbedingungen sind hierbei meist „Nichtnegativitätsbedingungen“ an die einzelnen Assetgewichte sowie ein „Full Investment Constraint“ (das eingesetzte Kapital wird gänzlich investiert). Darüber hinaus werden (meist aus regulatorischen Restriktionen heraus) Maximal- oder Minimalgewichte formuliert.

Abbildung 2: Ziele und Nebenbedingungen der Portfoliooptimierung

Die Wahl der Zielfunktion ist dabei zentral: Wird die Varianz des Portfolios gewählt, so sind wir in der klassischen Markowitz-Welt. Auch wenn derartige Portfolios aus theoretischer Sicht Markowitz-optimal sind, lässt sich zeigen, dass diese häufig hohe Risikokonzentrationen in bestimmten Assetklassen aufweisen. Durch verschiedene Verfahren können stabilere und diversifizierte Ergebnisse erzielt werden. Beispiele sind die Einbeziehung von Konzentrations- oder Diversifikationsmaßen sowie iterative „Markowitz-Vorwärts-Rückwärts“-Verfahren wie Black-Litterman.

Nichtsdestotrotz weisen Portfolios, welche Ertragserwartungen in die Optimierung mit einbeziehen, regelmäßig hohe Sensitivitäten in Bezug auf diese auf. Alternative Verfahren ohne Ertragserwartungen streben eine optimale Risikodiversifikation an. Hier ist die klassische Methode die Konstruktion von identischen Risikobeiträgen; typischerweise mit dem Risikomaß Volatilität. Derartige Portfolios werden als Risk Parity (RP) oder Equal Risk Contribution (ERC) Portfolios bezeichnet und gewannen ab 2007 stark an Bedeutung bei institutionellen Investoren.

III. Implementierung

Das Kernstück in der darauffolgenden Umsetzung der Strategischen Asset Allokation bildet ein stringenter und nachvollziehbarer Investmentprozess. In der Regel greift man dabei im Rahmen der Implementierung auf Spezialisten aus den einzelnen Anlageformen zurück.

Hierbei sind zwei Aspekte wichtig: Zum einen muss der Anleger als „Multi-Asset“-Investor stets den Gesamtüberblick über die Portfolioausrichtung behalten. Zum anderen fordert ein steigender Kostendruck eine effiziente und professionelle Umsetzung.

Zunächst stellt sich die Frage, welche Assetklassen eines Portfolios über ein sinnvolles Volumen für eine physische Investition verfügen bzw. in welche effizienter über Publikumsfonds oder ETFs investiert werden kann? Durch diese Vorgehensweise wird automatisch das Managerrisiko reduziert. Oft wird ein Multi-Asset-Manager mit dieser Aufgabe beauftragt. Der Multi-Asset-Manager behält dabei die Gesamtverantwortung für die Performance und entscheidet somit, welche Strategien zum Einsatz kommen.

Darüber hinaus ist zu beachten, welches Risikobudget zur Verfügung steht. Ist der Einsatz eines Overlay-Managements notwendig, um die Renditeziele risikokontrolliert zu erreichen oder sollen nur der maximale Draw Down kontrolliert werden? Welche taktischen Komponenten sind im Gesamtkontext sinnvoll zu ergänzen, um unter der Beachtung eines Risikobudgets kurzfristige Marktopportunitäten zu nutzen? Wie sieht die Planung der Kapitalabrufe der illiquiden Investments aus? Welche Anforderungen bestehen an die Cashflows?

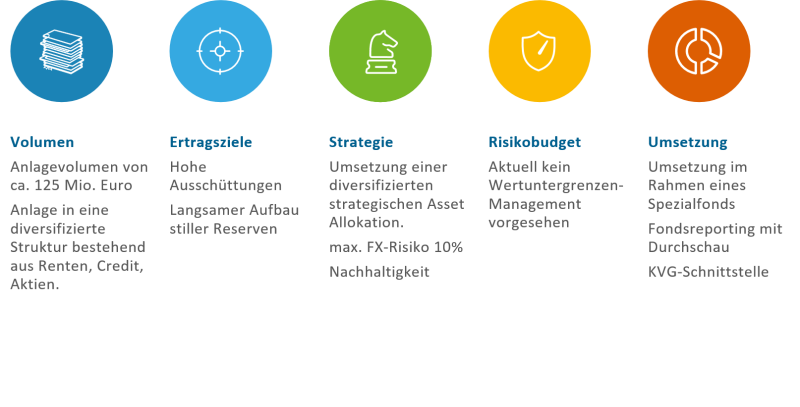

Zusätzlich sind je nach Anlegergruppe verschiedene Aspekte zu berücksichtigen. Wie diese im Detail aussehen können, wird im Folgenden an zwei Praxisbeispielen verdeutlicht.

Fallstudie 1: bAV-Anleger mit klassischer Defined Benefit-Zusage

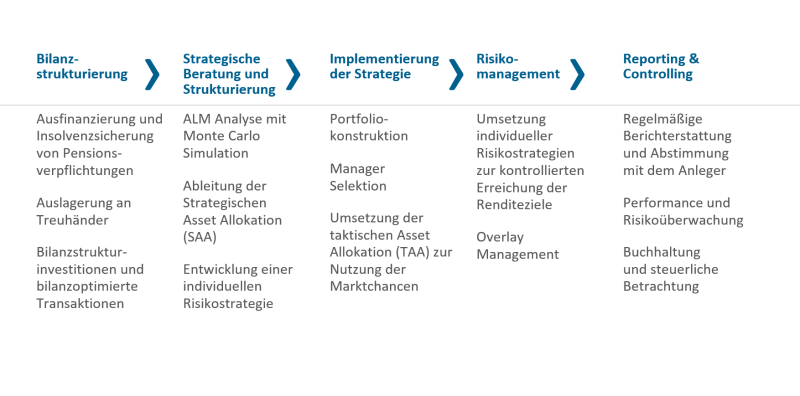

Der erste Anleger ist ein klassischer Defined Benefit-Anleger der betrieblichen Altersvorsorge (bAV) mit Garantieverzinsung. Der Startpunkt für das Multi-Asset-Management beginnt mit der ALM-Studie. Diese wird entweder direkt begleitet oder durch einen externen Consultant erstellt.

Nach Vorliegen der ALM-Studie beginnt die Hauptaufgabe der Umsetzung: der Transfer der theoretischen Asset Allokation aus der ALM-Studie in die Praxis. Bevor die Investition der Strategischen Allokation vorgenommen werden kann, muss überlegt werden, in welcher Form die Mittel investiert werden.

Länder- und Währungsrestriktionen stehen hier typischerweise weniger im Vordergrund. Ebenfalls sind lange Durationen bei bAV-Anlegern aufgrund der langen Duration der Passiva zu erwarten. Hier ist im Einzelfall zu klären, ob diese Ausrichtung tatsächlich zur aktuellen Zinssituation passt.

Abbildung 3: 360-Grad-Lösungen: Vom Bilanzstrukturmanagement bis zum Reporting

Oft sitzen Arbeitgeber- und Arbeitnehmervertreter bei der Ausrichtung der Anlagestrategie kooperativ an einem Tisch. Beide Seiten wollen eine möglichst gute Erreichung der Garantieverzinsung ohne allzu große Belastungen des Arbeitgebers durch eventuelle Nachschusspflichten. Ebenso sollte die Anlagestrategie im Unternehmen vermittelbar sein.

Typisch sind in diesem Zusammenhang die folgenden Fragestellungen: Wie sieht der bilanzielle Rahmen aus? Welche freiwilligen oder regulatorischen Rahmenbedingungen, wie beispielsweise die Pensionsfonds-Aufsichtsverordnung (PFAV), müssen erfüllt sein? Welche Daten können durch den Asset-Manager für eine Mitarbeiterinformationsplattform automatisiert bereitgestellt werden?

Der Trend in der Betreuung von bAV-Anlegern geht dabei über das dargestellte Asset-Management hinaus. Vielmehr werden zunehmend „Full Service“-Angebote nachgefragt. Neben dem Asset und dem Risikomanagement bedeutet dies auch, dass der Asset-Manager mit Partnern der Bilanzstrukturierung zusammenarbeitet, die beispielsweise Ausfinanzierungen über Gruppen CTAs zur Verfügung stellen.

Fallstudie 2: Depot-A Management bei Kreditinstituten

Ein Kreditinstitut verfolgt grundsätzlich ähnliche Ziele mit einem Multi-Asset-Fonds wie ein bAV-Anleger. Darüber hinaus sind jedoch Anforderungen aus der Regulatorik, dem Meldewesen, den erforderlichen Cashflows und dem Management der Schnittstellen zur KVG und der Verwahrstelle zu beachten. Dem Risikomanagement kommt hier eine besondere Bedeutung zu, da ein Kreditinstitut je nach Risikoklasse unterschiedlich viel Eigenkapital unterlegen muss (Risikotragfähigkeit).

Abbildung 4: Abschätzung der Risikotragfähigkeit

In der Regel werden zwei Lösungsansätze zur Ermittlung der aus Sicht des Anlegers optimalen Fondstruktur unterschieden:

1.) Die Fondsstruktur als Ergebnis einer „klassischen“ Portfoliooptimierung

2.) Die Fondsstruktur als Ergebnis eines optimierten gesamten Depot A

Der letztere Fall, der hier näher zu betrachten ist. Aus Sicht der Gesamtbanksteuerung ist ein Spezialfonds Teil des gesamten Depot A, für welches im Rahmen einer Asset Allokation-Studie eine optimale Struktur ermittelt wird. Diese Studie ist typischerweise eine Weiterentwicklung der Risikomess- und Steuerungsmethodik aus der Zinsänderungsrisikobetrachtung (moderne historische Simulation/Performancemethode). Im Rahmen eines Beratungskonzeptes für integrierte Risiko- und Ertragssteuerung wird beispielsweise die Optimierung des Return on Risk adjusted Capital (RoRaC) unter Berücksichtigung des Limitsystems des Kreditinstitutes angestrebt.

Gegenstand dieser Studien ist dabei immer das Gesamtbank-Portfolio ohne Bonitätsrisiken aus dem Kundenkreditgeschäft. Um eine trennscharfe Struktur der Assetklassen im Ergebnis zu erreichen, werden üblicherweise Bilanzpositionen in sogenannte „Exposurevolumen“ überführt, welche wiederum klaren Marktpreisrisiken (z. B. Aktien, Zins, Spread) ausgesetzt sind.

Das zu findende Optimum hängt dabei auch von den individuellen Anforderungen des Kreditinstitutes ab. Im Idealfall wird eine Struktur gefunden, die bei gleichen Ertragserwartungen weniger Risikokapital für das Kreditinstitut bindet.

Im nächsten Schritt werden Teile der optimierten Asset Allokation bestmöglich in einen oder mehrere Spezialfonds überführt, ohne dabei die Asset Allokation des Depot A zu verändern. Ziel für jede Fondsstruktur ist eine aus Risiko- und Ertragsgesichtspunkten sinnvolle Mischungen von Assetklassen. Dies ist zwingend erforderlich, da jeder Spezialfonds in der Bilanz eine juristische Einheit mit Abschreibungsrisiko darstellt.

Gerade für Kreditinstitute ist der ordentliche Nettoertrag eine entscheidende Steuerungsgröße. Somit sollte die finale Fondsstruktur nicht nur einen entsprechenden durchschnittlichen Kupon haben, sondern ebenfalls eine durchschnittliche Performanceerwartung aufweisen, die sicherstellt, dass die Ausschüttung auch durch die Wertentwicklung verdient wird. Auf diese Weise können entsprechende Abschreibungen vermieden werden. Zusätzlich wird regelmäßig geprüft, ob vorhandene Direktbestände des Kreditinstitutes in die Fondsstrukturen überführt werden können (Sacheinbringung). Dies ermöglicht dem Anleger die Verschiebung von handelsrechtlichen stillen Reserven in Fonds. Die unterschiedliche steuer- und handelsrechtliche Behandlung ist dabei zwingend zu beachten.

In einem letzten Schritt wird in Zusammenarbeit mit dem Kreditinstitut ein konkretes Limitsystem erarbeitet und in Anlagerichtlinien überführt. Dabei werden auf Basis des verfügbaren Risikokapitals in der Regel Höchstgrenzen für Länder, Emittenten, Konzerne, Ratingklassen etc. definiert.

Strategische Asset Allokation verbindet Ertragserwartungen und Risikotoleranz unter Berücksichtigung des aufsichtsrechtlichen Rahmens

Trotz aller skizzierten Methoden und Bausteine, die bei der Ermittlung einer modernen Strategischen Asset Allokation unterstützen, kann die Ausgangslage nur gemildert werden: Investoren müssen immer höhere Risiken ins Portfolio nehmen, um ihre Renditeziele zu erreichen. Zudem werden der aufsichtsrechtliche Rahmen und die damit verbundenen Anforderungen immer größer. Starke und professionelle Partner unterstützen bei der Bewerkstelligung dieser gesteigerten Anforderungen und sind in vielen Teilen bereits jetzt unverzichtbar.

Ohne Credit geht es nicht!

Auswege aus dem Risiko-/Rendite-Dilemma

Ernst Neff, Direktor, Vertrieb/Kundenbetreuung, Produktspezialist Credit und Nachhaltigkeit, Helaba Invest

I. Lösungsansätze im Überblick

Im Kreis der Kapitalanleger dürfte es immer weniger Mitarbeiter geben, die sich noch daran erinnern können, dass Renditeanforderungen alleine mit sehr hohen Anteilen an „risikolosen“ Staatsanleihen und gedeckter Ware sowie mit kleinen Aktienbeimischungen erreicht werden konnten. So verzinste sich eine zehnjährige Bundesanleihe Ende des Jahres 2000 mit stolzen 4,85 %, zehn Jahre später immerhin noch mit knapp 3 % und aktuell – trotz zwischenzeitlichem Renditeanstieg um rd. 40 Basispunkte – nur noch mit negativen -0,18 %. Was also tun, um aus der „Rendite-Misere“ zu entkommen?

Spontan denken wohl viele an vier Alternativen:

- Internationale Staatsanleihen mit gutem Rating und höherer Verzinsung. Das ist sicherlich die naheliegendste Alternative. Da diese aber in Fremdwährungen notieren und die Renditen oft nicht ausreichend Puffer für Wechselkurschwankungen bieten, müssen diese abgesichert werden. Dies führt zu dem Effekt, dass der Renditeaufschlag damit meist zunichte geht.

- Aktien: Natürlich weist diese Assetklasse bei einem sehr langen Zeitraum eine attraktive Wertentwicklung auf und sollte deshalb in keiner Strategischen Asset Allokation fehlen. Voraussetzung ist allerdings – angesichts einzukalkulierender, beachtlicher Drawdowns – ein entsprechendes Risikobudget.

- Illiquide Assets: Dabei sind Immobilien- und Infrastruktur-Investments sicherlich die Klassiker und bieten meist eine satte „Liquiditätsprämie“, mit der sich die oben beschriebenen Renditeanforderung vielfach bestens lösen ließen. Auch hier gibt es aber einen Haken, nämlich dass viele Investoren nicht zuletzt aus regulatorischen Gründen wesentliche Vermögensanteile in liquiden Assets halten müssen.

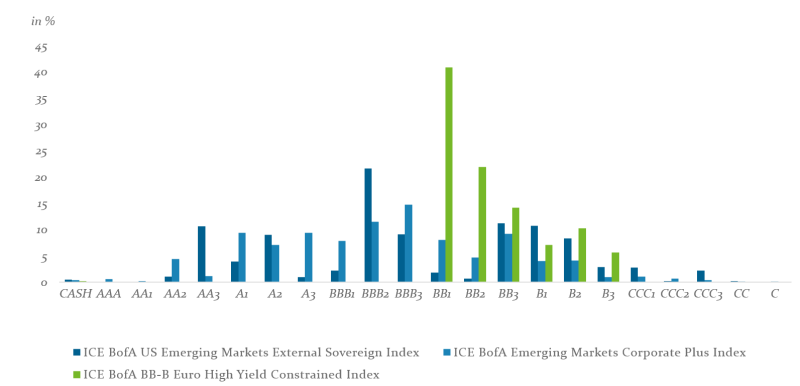

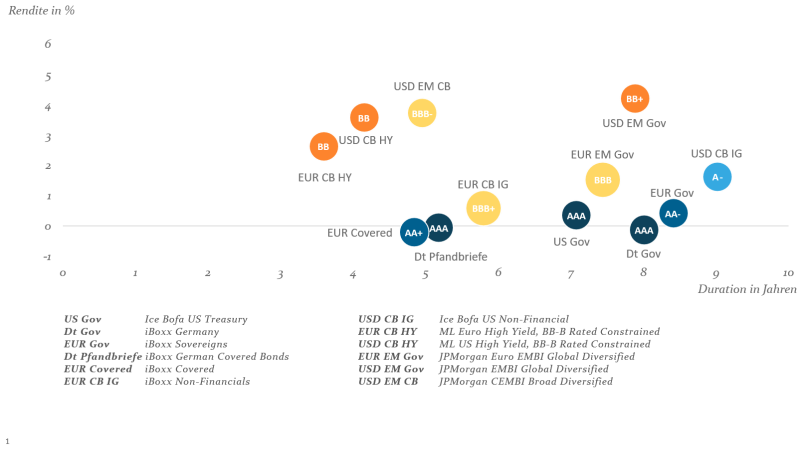

- Credits: Der Vorteil liegt eindeutig in dem Renditeaufschlag gegenüber vergleichbaren Staatsanleihen. Je nach Markt und Bonität lassen sich im Hartwährungsbereich aktuell immerhin Renditen von ca. 0,7 %–1,5 % (Corporates Investment Grade) und um die 3 % bis 5 % im Corporate Bonds High Yield- oder im Emerging Markets Bond-Bereich erzielen:

Abbildung 1: Anlagespektrum im Segment Credit, Quellen: ICE Bofa, iBoxx, JP Morgan; Renditen nach USD-Hedge

Natürlich sind Credit-Investments neben Zins- und Ausfallrisiken (auf die im Folgenden noch genauer eingegangen wird) zum Teil durchaus starken Kursschwankungen ausgesetzt und phasenweise durch eingeschränkte Liquidität gekennzeichnet. Dennoch eignen sich Credits nicht zuletzt aufgrund ihrer besonderen Vielfalt für eine ausgezeichnete Risikostreuung und sind deshalb heutzutage ein „Muss“ in der Strategischen Asset Allokation – oder anders ausgedrückt: Ohne Credit geht es nicht!

II. Die Qual der Wahl – und „weniger ist mehr“

Im Grundsatz lassen sich die Credit-Märkte im Wesentlichen nach den folgenden Top-Level-Kriterien untergliedern: Staatsanleihen, Corporate Bonds, Bonität (Investmentgrade/High Yield), Währung (Lokal-/Hartwährung) sowie entwickelte/aufstrebende Märkte. Allein auf Basis dieser Grobgliederung lässt sich erahnen, wie groß sich das Angebot bzw. die Auswahlmöglichkeiten darstellen, wenn diese in Form von Indizes und Konzepten weiter vervielfältig werden, z. B. nach zusätzlichen Merkmalen wie Ratingklassen, Duration, Non-Financials/Financials, Ländern, Branchen, Nachhaltigkeit, gesicherte Konzepte, Mischformen, Benchmark-/Total Return-orientierte Anlagestile.

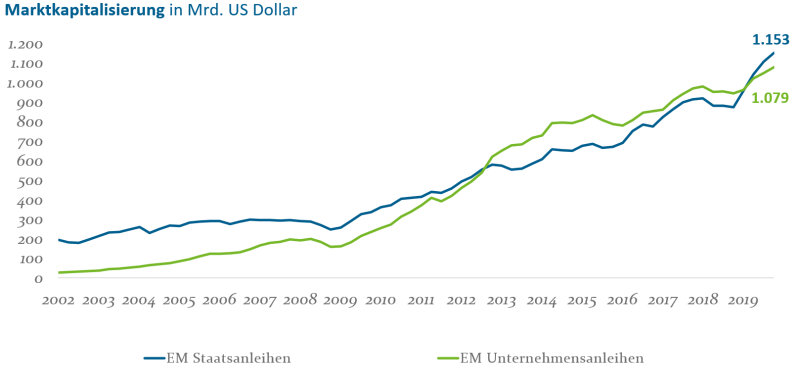

Hinzu kommt, dass alle Credit-Märkte aus ihren „Kinderschuhen“ herausgewachsen sind und die Anzahl der Emittenten in den jeweiligen Bereichen sehr deutlich hinsichtlich Anzahl und Emissionstätigkeit angewachsen sind. In der nachfolgenden Grafik wird dies am Beispiel der EM-Anleihen verdeutlicht.

Abbildung 2: Marktkapitalisierung in den Emerging Markets, Quelle: JP Morgan, Stand: 2019

Insgesamt ist das erfreulicherweise für Investoren grundsätzlich positiv zu werten: Zahlreiche Sub-Assetklassen mit unterschiedlichen Chance-/Risikoaspekten und der Möglichkeit zu diversifizieren. Erfahrungsgemäß lässt sich im Rahmen einer Strategischen Asset Allokation jedoch nicht „alles“ umsetzen, zumindest einiges davon bietet zudem nur begrenzten oder gar keinen Zusatznutzen.

Ein professioneller Credit-Manager steht in diesem Zusammenhang in engem Kontakt mit den Investoren, berät diese umfassend bei der Wahl geeigneter Credit-Investments und erhält dadurch gleichzeitig wertvolle Rückschlüsse auf den Kundenbedarf. Auf dieser Basis wird eine fokussierte Anzahl an Fondskonzepten entwickelt und angeboten, mit dem Credo, Anlegern statt Massenware besser ausgewählte und beste Qualität anzubieten.

Abbildung 3: Fokussiertes Creditspektrum

III. „There is no free lunch“ – auch nicht bei Credits

Wie bereits angemerkt bietet Credit in Abhängigkeit beispielsweise des Ratings oder des Marktes zum Teil deutliche Renditeaufschläge im Vergleich zur „risikolosen“ Verzinsung. Angesichts vielfach negativer Verzinsung ist in diesem Zusammenhang auch zu bezweifeln, ob entsprechende Anlagen tatsächlich ohne Risiko sind. Umgekehrt sollte jedem Anleger bewusst sein, dass der besagte Spread natürlich eine Kompensation für gewisse Sachverhalte ist.

Zu nennen ist hier zum einen die Liquiditätsprämie. Aufgrund einer vielfach stark gestiegenen Emittentenanzahl und Marktkapitalisierung hat diese im historischen Vergleich etwas an Bedeutung verloren. Allerdings ist regelmäßig zu beobachten, dass Credits in Krisenphasen zeitweise schwer oder nur mit deutlichen Kursabschlägen handelbar sind. Deshalb sollten Anleger vor dem Investment unbedingt die eigene Risikotragfähigkeit prüfen, um in ungünstigen Phasen nicht unter Wert zum Verkauf gezwungen zu sein.

Zum anderen gewährt jeder Bondsholder dem Emittenten einen Kredit, der neben einer Laufzeitkomponente auch immer eine Kredit(ausfall)prämie beinhaltet, wofür er letztendlich den Renditeaufschlag erhält. In diesem Zusammenhang ist darauf hinzuweisen, dass Credit-Risiken asymmetrisch sind. So stehen zumindest in „Nichtkrisen-Phasen“ der mögliche Ertrag aus der Rendite oder dem Kupon in keinem Verhältnis zu den Kursrisiken, die aus einem potenziellen Ausfall einer Anleihe entstehen. Grundsätzlich ist in diesem Zusammenhang zu konstatieren, dass die Ausfallraten i. d. R. stark mit der Bonitätsbewertung korrelieren. So lagen diese in der historischen Betrachtung im Investmentgrade-Bereich deutlich niedriger als im High Yield-Sektor. Da aber andererseits die Kompensation durch die Risikoaufschläge im Investmentgrade und ebenso in entwickelten Märkten deutlich niedriger ausfällt, ist ein professionelles Credit-Management hier ebenso unerlässlich wie im High Yield-Bereich oder in den Emerging Markets.

IV. Was zeichnet professionelles Credit-Management aus?

Institutionelle Investoren sollten dabei drei Blöcke beachten: Erstens, welche Investmentphilosophie dem Management zugrunde liegt und zweitens, wie der Investmentprozess strukturiert ist. Drittens sollten die beiden Aspekte zu einer erfolgreichen Historie geführt haben.

1. Investmentphilosophie

Aufgrund der erwähnten Asymmetrie sollte der Fokus unbedingt darauf gerichtet sein, Credit-Ausfälle zu vermeiden. In diesem Zusammenhang besteht die Überzeugung, dass das Portfolio gesamtheitlich funktionieren muss. Aus diesem Grund sollte ein hoher Wert auf eine breite Diversifikation von Performancetreibern und Risikofaktoren gelegt werden. Performancequellen sollten ausgewogen sein und die Positionierung auf einzelne Faktoren muss sich in einem kontrollierten Ausmaß bewegen. Außerdem sollten stabile und beherrschbare Werttreiber eine bedeutende Rolle spielen. Diese sollten wenig anfällig für Prognosefehler sein. Dies können zum Beispiel Neuemissions- und Liquiditätsprämien sein. Damit können gleichzeitig Transaktionskosten durch Geld-/Briefspannen verringert werden. Mit Blick auf zunehmend häufiger eintretende Sondersituationen, aber auch auf neue Themen wie beispielsweise Nachhaltigkeit, sollten die Prozesse ferner Raum für die Integration neuer Gegebenheiten und Erkenntnisse geben.

2. Investmentprozess

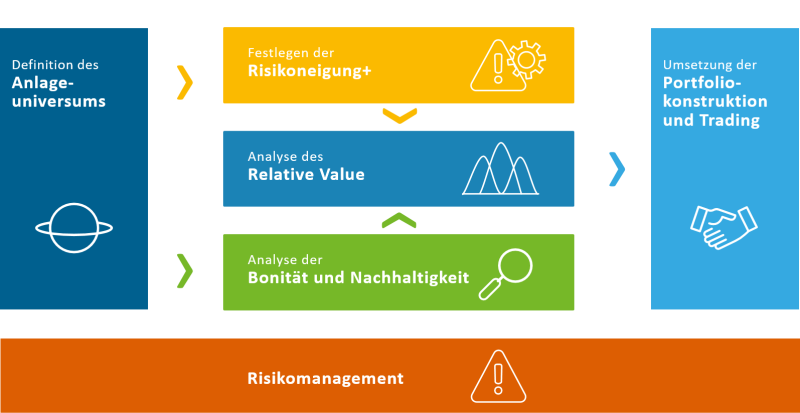

Die nachfolgende Grafik zeigt die aus unserer Sicht notwendigen Bestandteile, um Credits professionell und erfolgreich managen zu können:

Abbildung 4: Investmentprozess: Synthese von bottom-up Kreditanalyse und top-down Risikofaktoren

Am Beginn des Prozesses steht die Beratung bzw. folgende Auswahl des Credit-Anlageuniversums und der für den Anleger geeigneten Rahmenbedingungen. Bei der Marktbeurteilung der Assetklasse und damit der Einschätzung der Risikoneigung spielen sowohl die strategische als auch die taktische Ebene eine wichtige Rolle.

Das strategische Bild dient zur Einordnung, in welcher Phase sich der Markt längerfristig befindet. Dafür eignet sich ein Indikatoren-Set aus den Bereichen Makro-Umfeld, Fundamentaldaten, Marktstruktur und Bewertung, die teils quantitativ sowie teils qualitativ ermittelt werden. Dieses strategische Bild bildet den Hintergrund für die zweite Ebene, die aktuelle Risikopositionierung im Portfolio, die auf Basis kurzfristiger, taktischer Indikatoren und Entwicklungen abgeleitet wird.

Dieser Prozess ermöglicht es, grundsätzlich an längeren Trends zu partizipieren. Gleichzeitig gibt diese Vorgehensweise auch Orientierung und Stabilität in schwierigen Phasen. So konnten in der Vergangenheit dadurch sehr frühzeitig und flexibel auch Perioden mit negativem „Overshooting“ für eine offensive Positionierung genutzt werden, wie zuletzt z. B. im April 2020 durch die Coronakrise.

Um Credit-Ausfälle möglichst zu vermeiden, ist jedoch insbesondere ein großer Wert auf die sorgfältige Analyse der Bonität eines jeden Emittenten unabdingbar. In unserem Prozess wurde im Zeitablauf eine für die verschiedenen Segmente zugeschnittene quantitative Analyse („HI-SCORE“) entwickelt. Dabei werden wesentliche Daten weitreichend automatisiert und damit sehr effizient erfasst und strukturiert zu Kennzahlen verdichtet. Daneben findet eine auf das jeweilige Marktsegment zugeschnittene qualitative Analyse statt, in die Faktoren wie z. B. das Geschäftsrisiko, Stakeholder-Struktur, Länderrisiken und fundamentale Rahmenbedingungen einfließt. Für die Beurteilung der Zukunftsfähigkeit eines Emittenten ist es zudem sehr ratsam, eine Nachhaltigkeits-Analyse zu integrieren. Dabei fließen Kennzahlen wie ESG-Scores und -Ratings oder CO2-Intensitäten ein. Aber auch ethisch bedingte Ausschlüsse wie z. B. Verstöße gegen internationale Richtlinien oder kontroverse Geschäftsfelder spielen eine Rolle. Neben der Umsetzung aus Überzeugung sollte auch die Perspektive überzeugen, dass „nachhaltig bessere“ Unternehmen sich voraussichtlich besser im Wettbewerb behaupten werden. Deren Anlagevehikel sollten deshalb attraktivere Kurschancen bzw. geringere Kursrisiken innehaben und somit für weiter steigende Nachfrage sorgen.

Den Abschluss der Selektionsentscheidung bildet die Relative Value Analyse. Dabei werden Emittenten und Emissionen hinsichtlich der fairen Bepreisung sowohl auf der eigenen Kurve wie auch gegen vergleichbare Emittenten beurteilt.

Im Rahmen des Risikomanagement sollte das gesamte Anlageuniversum laufend hinsichtlich neuer Informationen (z. B. Quartalsergebnisse, beeinflussende Neuigkeiten, politische Ereignisse etc.) geprüft und beurteilt werden. Darüber hinaus sollten auch weitere Marktsignale wie z. B. relevante Informationen oder auch die bloßen Spreadbewegungen laufend überwacht werden. Im Sinne eines Frühwarnsystems können dadurch auffällige (und damit potenziell ausfallgefährdete) Emittenten frühzeitig erkannt und ggf. frühzeitig veräußert werden.

Wie zuvor skizziert dienen ausgereifte Investmentprozesse dazu, Informationen zu objektivieren und so auf dieser Basis strukturiert und diszipliniert Entscheidungen zu treffen. Dadurch kann die Abhängigkeit von einzelnen Personen minimiert werden. Dennoch tragen Personen und die Teams, die diese Prozesse designen und mit Leben füllen, zu erfolgreichem Portfoliomanagement bei. Idealerweise bestehen die Teams aus Mitarbeitern mit unterschiedlichen Talenten, Hintergründen und Erfahrungen. Integrität, Offenheit, Mut und Wertschätzung zeichnen eine Teamkultur aus und bilden die Basis für die vertrauensvolle und erfolgreiche Zusammenarbeit, intern wie auch extern mit Kunden.

3. Und hat es funktioniert?

Am besten sollte die Frage durch einen unabhängigen, externen Datenlieferanten beantwortet werden. Besonders gut geeignet sind dafür vor allem Benchmark-orientierte Fonds, da sie meist wenigen Einschränkungen unterliegen und damit gut vergleichbar sind. Helaba Invest schneidet hier in der Morningstar-Bewertung mit vier Sternen für den HI-Corporate Bonds 1-Fonds und mit der maximalen Einstufung von fünf Sternen beim HI-High Yield- und dem HI-Renten Emerging Markets-Fonds längerfristig exzellent ab. In der längeren Betrachtung darf somit die Frage, ob sich die Prozesse erfolgreich bewährt haben, klar bejaht werden.

Auch Krisen stellen erfahrungsgemäß Prozesse und Teams besonders auf die Probe. Aus unserer Sicht wurde diese im zurückliegenden, Corona-bedingt sehr herausfordernden Jahr 2020 außerordentlich gut bestanden. So konnten alle Benchmark-orientierten Konzepte zum einen sehr ansprechende absolute Ergebnisse erzielen. Zudem wurden auch die jeweiligen Vergleichsmarken sehr deutlich übertroffen. Herausragend war der HI-High Yield-Fonds, der eine Outperformance von über 5 % erreichte, gefolgt von dem HI-Renten Emerging Markets-Fonds (2 %) und seinem VAG-Pendants sowie dem HI-Corporate Bonds 1-Fonds mit immerhin auch etwa 1 % Mehrertrag.

Auch im laufenden Jahr liegen die Fonds über bzw. im Bereich der jeweiligen Benchmark.

V. FAZIT

Ohne Credit geht es nicht! Allerdings geht es auch nicht ohne eine entsprechende Credit-Expertise. Mit Blick auf durchaus relevante Ausfallrisiken sind erprobte Investmentprozesse und professionelle Fähigkeiten eine unbedingte Voraussetzung für den Erfolg in dieser Assetklasse. Helaba Invest ist seit Anfang der 2000er Jahre im Credit-Markt aktiv und damit einer der Credit-Pioniere im deutschen Markt. Mit einem fokussierten „Credit-Boutique“-Ansatz wurde das Credit-Spektrum behutsam erweitert und bietet Investoren attraktive Anlageopportunitäten – und dies „nachhaltig“ sowie mit hohem Qualitätsanspruch.

Der Multi-Manager-Ansatz für illiquide Investments Etablierung des Multi-Manager-Ansatzes für illiquide Investments hat stattgefunden

Jens-Dirk Meyer, Direktor, Abteilung Vertrieb/Kundenbetreuung, Produktspezialist Immobilien & Alternative Investments, Helaba Invest

I. Attraktivität der Assetklassen Immobilien und Infrastruktur

Die Umsetzung einer erfolgreichen Strategie für Immobilien und Infrastruktur ist im gegenwärtigen Markt- und Produktumfeld als herausfordernd zu bezeichnen. Die gestiegene Attraktivität der beiden Assetklassen hat zu einer hohen Nachfrage geführt. Immer mehr institutionelle Investoren stellen sich daher gegenwärtig die Frage, ob und wie ein diversifiziertes Immobilien- bzw. Infrastrukturportfolio bei gleichzeitig hohem Spezialisierungsgrad des Asset-Managements kosteneffizient aufgebaut werden kann. Ein Multi-Manager-Ansatz schafft nachweislich den Spagat zwischen Diversifikation und Spezialisierung. Er optimiert dadurch die Rendite-Risiko-Relation der indirekten Anlage für Immobilien bzw. Infrastruktur. In den folgenden Abschnitten soll der Ansatz nun detaillierter dargestellt werden.

II. Multi-Manager als stringenter Lösungsansatz

1. Wesentliche Bestandteile eines Multi-Manager-Ansatzes

a) Aufgaben eines Multi-Managers

Am Beginn jeder erfolgreichen Strategie steht die Erkenntnis, dass Immobilien- bzw. Infrastrukturinvestments weder risikolos noch unbegrenzt fungibel sind. Ziel muss es daher sein, im Rahmen des Investmentprozesses nur beherrschbare Risiken einzugehen und diese möglichst granular zu streuen. Eine breite Diversifikation ist hierbei die einzig tragfähige Strategie im Risikomanagement. Allerdings muss diese auch durch am Markt verfügbare Produkte und Manager umsetzbar sein. Allokation und Managerauswahl werden so zu einem wesentlichen Treiber des wirtschaftlichen Erfolges.

Ein Multi-Manager-Ansatz kann als die Rolle einer übergreifenden Portfoliosteuerung von indirekten Investments definiert werden. Diese erstreckt sich von der Strategiefindung über die Allokation und Managerselektion bis hin zum Transaktionsmanagement und der laufenden Betreuung der Investments. Dabei steht die Beherrschung des Risikos durch Diversifikation bei gleichzeitiger Optimierung der Rendite durch die Zusammenarbeit mit spezialisierten Managern im Mittelpunkt.

Abbildung 1: Die Wertschöpfungskette des Multi-Manager-Ansatzes

b) Konzeption und Allokation

Die Strategiekonzeption sollte durch den Multi-Manager in enger Abstimmung mit den Anforderungen des Kunden erfolgen. So ist es absolut notwendig, dass der Multi-Manager die genauen Immobilen- bzw. Infrastrukturanforderungen seines Kunden kennt und diese bei der Strategie- und Allokationsentscheidung berücksichtigt. Darüber hinaus sollten auch regulatorische und rechtliche Anforderungen sowie Überlegungen zu Liquiditätsanforderungen, Risikotragfähigkeit und Zielrenditen Berücksichtigung finden. Der Multi-Manager sollte – wenn möglich – über ein hauseigenes Research verfügen. Darüber hinaus ist die Nutzung eines breiten und tiefen Datenangebotes extrem wichtig. So sollte der Multi-Manager bei seinen Datengrundlagen auf öffentliche Quellen, auf spezialisierte Datenanbieter (z. B. Bloomberg und BVI) und auf die Informationen seines Netzwerkes zurückgreifen können.

Auf Basis der vorhandenen Daten erarbeitet der Multi-Manager einen Allokationsvorschlag für seine Kunden. Sinnvoll ist es, dass der Allokationsvorschlag im Rahmen eines Workshops mit dem Kunden präsentiert und offen diskutiert wird. Erst wenn alle Punkte zwischen dem Multi-Manager und seinem Kunden geklärt sind, erfolgt eine konkrete Strategie- und Allokationsfestlegung. Die Markteinschätzung des Multi-Managers sollte in regelmäßigen Abständen aktualisiert und mit dem Kunden besprochen werden. Hieraus können sich im Zeitverlauf Anpassungen der Investitionsstrategien ergeben.

Ein Multi-Manager-Ansatz eignet sich grundsätzlich auf Grund der breiten Diversifikation sowohl für Immobilien- als auch für Infrastrukturinvestments. In den folgenden Abschnitten wird der Multi-Manager-Ansatz am Beispiel von Immobilieninvestments dargestellt.

c) Neue Produktlandschaft

Zum Durchbruch verholfen hat dem Multi-Manager-Ansatz hierzulande nicht zuletzt eine bemerkenswerte Veränderung des Produktangebots. Mit dem Aufkommen von Service-KVGen, die als regulierte Plattformen Administrationsdienstleistungen für z. B. Immobilienfonds erbringen, konnten in den vergangenen Jahren vermehrt auch kleinere Immobilienunternehmen in das Fondsgeschäft einsteigen. Diese spezialisierten Manager nutzen KVGen als Fondsadministrationsplattform und beschränken sich auf die immobilienwirtschaftlichen Fragestellungen wie z. B. die Objektakquisition und -disposition sowie das Objektmanagement. Somit kann sich das Fondsmanagement auf seine Kernkompetenzen konzentrieren. Zudem gewinnen Luxemburger Spezialfonds als Fondsvehikel für deutsche Investoren an Bedeutung, da sie zum Standard für Fonds mit internationalen Anlegern geworden sind. Gerade internationale Immobilieninvestments in spezialisierten Ein-Länder- oder Ein-Sektoren-Fonds werden für einen breiten (europäischen) Investorenkreis aufgelegt, um ein kritisches Mindestvolumen zu erreichen. Durch diese beiden Konkurrenzprodukte zu den klassischen Immobilien-KVGen – spezialisierte Immobilienmanager mit Service-KVG und internationale Fondsanbieter – ist das investierbare Universum institutioneller Immobilienprodukte deutlich größer geworden.

d) Diversifikation auf Portfolioebene

Im Vergleich zur bisherigen Aufteilung der Wertschöpfungskette mit Fondsmanagern, die sowohl als Allokator als auch als Operator im Rahmen breit diversifizierter Fonds auftraten und damit einen Großteil der Wertschöpfungskette bedienten, ist bei den heute in größerer Vielfalt vorhandenen Immobilienprodukten eine tiefgreifende Veränderung in der Wertschöpfungskette möglich. Die Fondsadministration und die operative Immobilienkompetenz werden nunmehr vom spezialisierten Fondsmanager und ggf. der zugehörigen Service-KVG durchgeführt. Asset-Manager, die einen Multi-Manager-Ansatz verfolgen, können die übergreifende Portfoliosteuerung von indirekten Immobilienanlagen in Fonds, Beteiligungen und Joint Ventures übernehmen. Dies lässt auch an Marktphasen orientierte Über- und Untergewichtungen zu.

In der Wertschöpfungskette stellt die Managerauswahl einen wesentlichen Teil des Aufgabenbereichs eines Multi-Managers dar. Die Auswahl der besten spezialisierten Immobilien-Manager verlangt vom Multi-Manager jedoch eine hohe Expertise und ein tiefes Marktverständnis. So kommen beispielsweise bei der Auswahl eines Managers für nordamerikanische Wohnimmobilien gänzlich andere spezialisierte Manager in Frage als dies bei einem deutschen Wohninvestment der Fall wäre. Um dieser Aufgabe gerecht zu werden, sind eine breit angelegte Manager- und Produktdatenbank und umfangreiche Netzwerke wesentliche Voraussetzungen. Es geht letztlich darum, eine möglichst breite Basis investierbarer Vehikel für den Auswahlprozess zu generieren.

e) Stringenter Auswahlprozess

Im ersten Schritt des Auswahlprozesses werden Manager und ihre Produkte identifiziert, die grundsätzlich zur gesuchten regionalen und sektoralen Zielallokation sowie zum gesuchten Investmentstil passen. Hierbei ist es von Vorteil, wenn bereits eine Managerdatenbank zur Verfügung steht. Das Ergebnis dieser Analyse resultiert in einer „Long List“ mit Managern, welche die vorgegebenen Kriterien erfüllen. Die Manager werden direkt bezüglich eines Request for Proposal („RfP“) kontaktiert. In der Praxis werden manchmal mit einzelnen Managern vorab Marketsounding-Gespräche geführt, in denen erörtert wird, ob der jeweilige Manager aktuell überhaupt Kapital annimmt. Der Gedanke der Nachhaltigkeit sowie ethische Aspekte spielen bereits zu Beginn des Managerauswahlprozesses eine immer größere Rolle.

Im zweiten Schritt werden die Manager auf Basis eines vorab definierten Scoring-Modells mit für jeden Managerauswahlprozess strategiespezifisch individualisierten Kriterien beurteilt und eingestuft. Das Ergebnis mündet in einer sogenannten „Short List“. Die hier dann aufgeführten Manager werden zum Beauty Contest eingeladen. Der Beauty Contest bietet den Managern die Möglichkeit, ihre Strategie, ihr Team und ihren Track-Record zu präsentieren sowie offene Punkte zu diskutieren. Informationen, die im Rahmen des Beauty Contests gewonnen werden, müssen archiviert und analysiert werden. Hierbei werden quantitative als auch qualitative Kriterien berücksichtigt.

Im dritten Schritt werden bei den ausgewählten Managern Vor-Ort-Besuche durchgeführt. Vor-Ort-Besuche geben einen noch besseren Überblick über die Gesellschaft, die Arbeitsabläufe und die Teamstruktur. Während des Treffens sollte vor allem eine Vielzahl an strategischen und operativen Themen inklusive IT-System-Struktur, Prozess der Planung von Business-Plänen inklusive Research und Kernkompetenzen besprochen werden. Sofern ein Zielfonds bereits über ein Immobilienportfolio oder über ein konkretes Startportfolio verfügt, werden die detaillierten Business-Pläne des Fonds und ggf. einzelner Immobilien diskutiert und beurteilt.

Nachdem der Manager/Zielfonds ausgewählt wurde, der die zuvor festgelegten Kriterien am besten erfüllt, findet im vierten Schritt eine detaillierte Fonds Due Diligence statt. In diesem Rahmen werden das Vertragswerk und die Investmentstrategie abgestimmt. In dieser Phase des Auswahlprozesses wird auch über das Thema Gebühren intensiv gesprochen bzw. verhandelt. Zugleich kann Einfluss auf die Gebührenstruktur derart genommen werden, dass eine stärkere Interessengleichrichtung zwischen Investoren und Asset Manager erreicht werden kann.

Im fünften und letzten Schritt erfolgt dann die Verhandlung des Vertragswerks. Dabei sollten vor allem die notwendigen regulatorischen und investmentrechtlichen Anforderungen des Anlegers durchgesetzt werden, so dass eine Erwerbbarkeit des Fonds sichergestellt werden kann. Darüber hinaus sollte wenn möglich aktiver Einfluss auf die Ausgestaltung der Governance-Struktur (ggf. Schlüsselpersonen- und Change-of-Control-Klauseln) genommen und insbesondere die Rechte im Anlageausschuss verhandelt werden.

Abbildung 2: Fünfstufiger, transparenter Selektionsprozess

f) Unternehmerische Elemente

Nachdem die geeigneten Fondsmanager für das Portfolio selektiert wurden, nimmt der Multi-Manager seine Rolle als Aufsichts- und Steuerungsorgan der Fondsmanager wahr. Dies bezieht sich aufgrund der immanenten Illiquidität der Anlageklasse insbesondere auf die Früherkennung von Risiken. Für eine hohe Kontrolle über die Anlagetätigkeiten der Fonds wird eine aktive Rolle in den jeweiligen Anlageausschüssen angestrebt. Werden Objektankäufe vom Fondsmanager vorgeschlagen, so werden diese einer intensiven Due Diligence hinsichtlich der Strategiekonformität, der Wirtschaftlichkeit des Objektes und einer Analyse der Business-Pläne unterzogen. Das Ziel des Multi-Managers sollte es sein, dass bei der Objektauswahl bewusst ausschließlich beherrschbare Risiken einzugehen sind. So ist z. B. die dauerhafte Vermietbarkeit (Drittverwendungsfähigkeit) der Flächen vor der Qualität laufender Mietverträge (Laufzeit, Bonität etc.) zu priorisieren.

Aufgrund der breiten Abdeckung der Wertschöpfungskette auf Portfolio-, Fonds- und Immobilienebene erhält die Rolle des Multi-Managers weitestgehend unternehmerische Elemente. So sind neben den wirtschaftlichen Aspekten in der Allokations-, Manager- und Objektfindung auch aufsichtsrechtliche, steuerliche und rechtliche Elemente bei der Produktauswahl zu berücksichtigen. Die Anforderungen des Anlegers stehen im gesamten Tätigkeitsbereich des Multi-Managers im Vordergrund. Nicht zuletzt versteht sich der Multi-Manager als Steuerungsorgan der Fondsmanager. So sind in Zeiträumen von Strukturbrüchen wie z. B. der Restrukturierung, der Neuausrichtung oder des Exits eines Fonds, Mehrheiten im Sinne des Anlegers zu organisieren, um so mögliche Risiken frühzeitig zu erkennen und zu beherrschen.

Aus der betont langfristigen und strategischen Ausrichtung des Mandats entsteht für den Anleger eine Treuhänderkultur, da der Multi-Manager in der Regel nicht auf Basis einer von kurzfristigen Faktoren oder Transaktionsvolumina abhängigen Gebühr handelt, sondern ausschließlich im Interesse des Kunden agiert. Das Leitmotiv des „Teams“ zwischen Kunden und Multi-Manager wird durch ein hohes Maß an Transparenz gegenüber dem Kunden unterstützt.

III. Fazit des Multi-Manager-Ansatzes für illiquide Investments

Ein Multi-Manager-Ansatz hat sich in den vergangenen Jahren insbesondere für illiquide Investments bewährt. Vor allem durch die rasant steigende Angebotsvielfalt von Immobilien- und Infrastrukturinvestments. Entscheidend für den Erfolg ist es, zum einen die richtigen Allokationsentscheidungen zu treffen und zum anderen die richtigen Partner auszuwählen. Klar festzustellen ist jedoch, dass aufgrund der Tätigkeiten des Multi-Managers die Allokationsentscheidung vor dem Auswahlprozess erfolgt. Hier sollte somit mit größtmöglicher Sorgfalt agiert werden. In der aktuellen Marktphase ist es von besonderer Bedeutung, dass Anleger Partner an ihrer Seite haben, die einen sehr guten Zugriff auf Objekte bzw. Infrastrukturinvestments haben.

Aus heutiger Sicht hat sich der Multi-Manager-Ansatz für Immobilien und Infrastruktur mehr als bewährt und wird sich aufgrund der Vorteilhaftigkeit von Diversifikationseffekten weiter etablieren. Insbesondere auch vor dem Hintergrund der Auswirkungen der COVID-Krise (z. B. der Ausfall von Mieterträgen) hat sich die Strategie der sehr hohen Granularität der Mieterträge beim Multi-Manager-Ansatz als sehr widerstandsfähig gezeigt.

Risiko-Overlay-Management

Markus Rauch, Direktor, Abteilung Vertrieb/Kundenbetreuung, Produktspezialist Multi-Asset & Overlay, Helaba Invest

Ein modernes Risikomanagement muss mehr leisten als die Verteidigung eines Risikobudgets. Echtes Risiko-Overlay bietet aktive Wertsicherung unter Berücksichtigung aktueller Marktrisiken, extremer Marktverläufe und behält dabei auch stets die strategische Asset Allokation im Blick.

Der anhaltende Ertragsdruck wird Investoren auch in Zukunft noch stärker in risikoreiche Anlageklassen zwingen. Höhere Aktienquoten und eine stärkere Allokation von Credit-Risiken sind nur zwei mögliche Ausprägungen des „hunt for yield“, die sich zunehmend in den Portfolios institutioneller Investoren etablieren werden. In der Konsequenz muss damit auch ein höheres Risikobewusstsein einhergehen. Ein Risiko-Overlay kann die adäquate Antwort auf den gestiegenen Absicherungsbedarf von Multi-Asset-Portfolios liefern. Richtig parametriert ist ein Risiko-Overlay der Schlüssel zu einem optimalen Rendite-Risiko-Profil und der Erreichung ambitionierter Ertragsziele.

I. Risikomanagement beginnt bei der Strategischen Asset Allokation

Grundsätzliches Ziel des Risiko-Overlay-Managements ist es, eine optimale Verbindung zwischen der Strategischen Asset Allokation (SAA) und der Risikotoleranz des Anlegers herzustellen.

Was zunächst einfach klingt, erweist sich in der Praxis oft als komplexe Herausforderung. Denn die Anforderungen an das Risk-Management und die damit verbundenen Möglichkeiten der Umsetzung verschiedener Wertsicherungsstrategien hängen sehr stark von der Struktur des abzusichernden Portfolios ab:

- Eine liquide und ausbalancierte Asset Allokation verfügt in der Regel über eine gute Absicherungscharakteristik. Aufgrund der breiten Verfügbarkeit standardisierter Hedge-Instrumente lassen sich die Risiken gut steuern und absichern.

- Wird das Portfoliorisiko allerdings stark durch eine singuläre Assetklasse dominiert, sollte diese asymmetrische Risikostruktur mit entsprechenden Sicherungsstrategien (z. B. Tail-Hedges oder Volatility-Targeting) adressiert werden.

- Wiederum andere Risikoarten lassen sich nur eingeschränkt absichern. Insbesondere potenzielle Illiquiditätsrisiken von Credit-Investments erlauben keine Absicherung eines Risikobudgets mit hoher Konfidenz. Dies kann dann eine Umgestaltung der Asset Allokation hin zu einer Overlay-optimalen SAA-Struktur erfordern.

Risikomanagement beginnt also bereits bei der Strukturierung der Strategischen Asset Allokation (SAA). Eine möglichst breite Streuung über Assetklassen, Risikoprämien und Regionen hilft, nicht entlohnte Konzentrationsrisiken (idiosynkratische Risiken) weitestgehend zu eliminieren.

Diesem risikoreduzierenden Effekt einer breiten Diversifikation sind jedoch auch Grenzen gesetzt. Insbesondere in Stressphasen zeigt sich, dass kurzfristig ein hoher Gleichlauf zwischen den Renditetreibern von Multi-Asset-Portfolios möglich ist und sich die vermeintlich stabilen Korrelationen zwischen Aktien-, Zins- und Creditrisiken auflösen. Aufgrund des niedrigen Zinsniveaus ist zu erwarten, dass der Diversifikationseffekt zwischen Aktien und Staatsanleihen zukünftig auch in ruhigen Marktphasen weniger stark ausgeprägt sein wird. In diesem Fall sollte der negativen Marktentwicklung mehrerer Assetklassen mit einer aktiven Risikosteuerung begegnet werden.

Grundsätzlich sollte der Risikogehalt des Portfolios in einem gesunden Verhältnis zum verfügbaren Risikokapital stehen. Die SAA-Struktur sollte also nur so offensiv ausgestaltet sein, dass ohne permanente Eingriffe einer Wertsicherungsstrategie eine hohe Partizipation aufrechterhalten werden kann. Der Einfluss der Risikosteuerung bleibt damit auf wenige, aber sehr wirkungsvolle Eingriffe beschränkt.

1. Risikosteuerung im Masterfonds

Für die Umsetzung einer breit diversifizierten Asset Allokation bietet sich eine Masterfonds-Struktur an. Die einzelnen Assetklassen werden über dedizierte Segmente abgebildet, die eine aktive Bewirtschaftung durch verschiedene Asset-Manager ermöglicht. Die zentrale Risikosteuerung erfolgt über ein separates Overlay-Segment.

Aus dieser Struktur ergibt sich eine klare Aufgabentrennung: Der Asset Manager des jeweiligen Segments verfolgt mit der Wertpapierselektion das Ziel, ein Alpha zu generieren – also einen Mehrertrag gegenüber der Benchmark zu erreichen.

Die Marktrisiken des gesamten Masterfonds werden durch eine davon unabhängige Beta-Risikosteuerung durch das Overlay-Management adressiert. Im Absicherungsfall werden entsprechende Gegenpositionen zur SAA über Derivate aufgebaut und das Overlay wird – im wörtlichen Sinne – wie eine Schutzhülle über den Masterfonds gelegt.

Abbildung 1: Risikoallokation im Masterfonds (exemplarisch), Risiken identifizieren und aktiv steuern

Durch die saubere Trennung verschiedener Asset-Manager wird auch die Transparenz in der Kapitalanlage erhöht. Da die Alpha-Generierung und Beta-Steuerung separiert sind, kann auch der Anlageerfolg der einzelnen Elemente unabhängig voneinander transparent gemacht und bewertet werden.

2. Portfoliorisiken identifizieren

Bevor eine aktive Risikosteuerung umgesetzt werden kann, müssen die unterschiedlichen Risikoarten im Portfolio genauer identifiziert werden. Auch hier spielt die Strategische Asset Allokation wieder eine wesentliche Rolle: Denn zum einen lässt sich nicht jedes Risiko jederzeit perfekt absichern. Zum anderen kann die Absicherung bestimmter Risikoarten gar nicht gewünscht sein:

- Für liquide Anlageklassen steht ein breites Spektrum an Sicherungsinstrumenten zur Verfügung. Börsengehandelte Futures und Optionen ermöglichen eine kostengünstige wie effektive Steuerung von Marktrisiken. Dies gilt insbesondere für die Risikofaktoren Aktien, Staatsanleihen und Währungen.

- Im Bereich der Unternehmensanleihen muss zwischen Bonitäts- und Liquiditätsrisiken unterschieden werden. Für die (teilweise) Absicherung von Bonitätsrisiken existieren geeignete Derivate, wenn auch nicht börsengehandelt. Liquiditätsrisiken, die insbesondere im Krisenfall schlagend werden können, lassen sich hingegen nicht effektiv absichern.

- Sofern einzelne Assetklassen mit einem aktiven Managementansatz bewirtschaftet werden, muss für das aktive Abweichungsrisiko und das Manager-Alpha ein Tracking-Error-Budget reserviert werden. Schließlich sollen aktive Positionen durch ein Risiko-Overlay nicht wieder vollständig immunisiert werden.

- Ebenso verhält es sich mit dem generellen Abweichungsrisiko des Hedging-Portfolios zum investierten Portfolio. Auch für diese Abweichung muss ein Tracking-Error-Budget reserviert werden, damit physische Liquidationen zur Einhaltung des Risikobudgets möglichst vermieden werden.

- Für illiquide Vermögenspositionen, wie beispielsweise Immobilien oder Infrastrukturinvestments, deren Marktrisiko sich schwer auf täglicher Basis bestimmen lässt, muss ebenfalls ein separiertes Risikobudget abgegrenzt werden, um temporäre Wertkorrekturen aushalten zu können.

- Ein Aspekt, der liquide und illiquide Assets gleichermaßen betrifft, ist der Umgang mit Fremdwährungsrisiken. Sofern geeignete Instrumente zur Verfügung stehen, können grundsätzlich alle FX-Risiken gesichert werden. Andererseits macht eine vollständige Absicherung die erzielten Diversifikationsgewinne oftmals wieder vollständig zunichte. Im globalen Portfoliokontext gilt es darum, die offene Fremdwährungsquote so auszutarieren, dass eine bestmögliche Balance zwischen positiven Korrelationseffekten und Fremdwährungssicherungskosten realisiert werden kann.

II. Aktive Risikosteuerung mit modularen Overlay-Frameworks

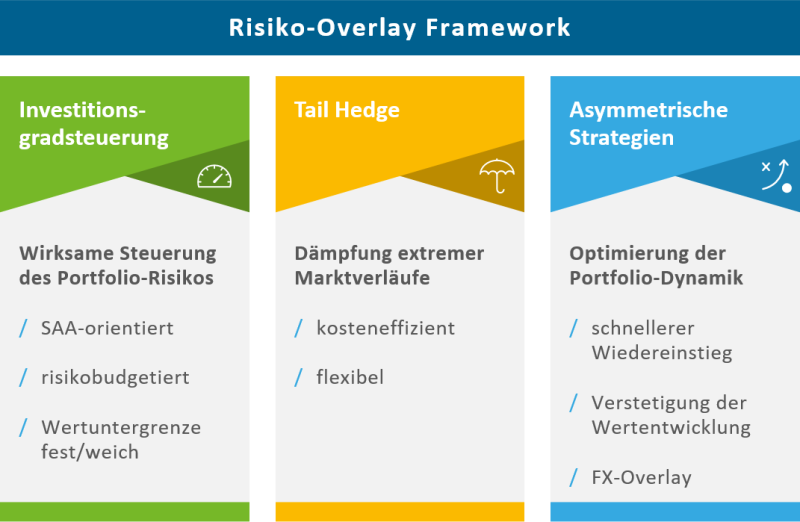

In der Praxis haben sich modulare Risiko-Overlay-Frameworks bewährt, die gleichermaßen den Anforderungen an eine effektive Risikosteuerung und hohe Flexibilität gerecht werden. Unter dem Begriff „Risiko-Overlay“ ist also weniger ein standardisiertes Produkt zu verstehen, sondern vielmehr ein Bündel verschiedener, aufeinander abgestimmter Strategien und Maßnahmen. Einzelne Elemente des Frameworks können dabei miteinander kombiniert und zu einer individuell auf den Anleger zugeschnittenen Sicherungsstrategie zusammengeführt werden. In der Praxis kommt bei Risiko-Overlay-Mandaten im Regelfall ein Strategiebündel zur Umsetzung.

Abbildung 2: Verschiedene Dimensionen der Risikosteuerung

1. Investitionsgradsteuerung

Basis für die meisten Overlay-Mandate bildet in der Regel die dynamische Investitionsgradsteuerung. Anleger definieren auf Sicht eines Kalender- oder Geschäftsjahres eine Wertuntergrenze oder ein Risikobudget, an dem sich die Risikosteuerung ausrichtet. Ziel der Investitionsgradsteuerung ist es, eine vorgegebene Wertuntergrenze innerhalb eines definierten Wertsicherungshorizonts nicht zu unterschreiten.

Im Rahmen der täglichen Risikobudgetierung werden die Absicherungsquoten auf Basis quantitativer Risikomodelle so eingestellt, dass das Portfoliorisiko (berechnet aus Overnight-Risiko, VaR, cVaR) das aktuelle Risikobudget nicht überschreitet. Schmilzt das Risikobudget infolge ansteigender Marktrisiken sukzessive ab und ist damit nicht mehr ausreichend, um die Asset Allokation vollständig aufrecht zu erhalten, wird das Marktrisiko durch eine sukzessive Absicherung reduziert.

Eine solche Steuerung des Investitionsgrades auf Basis (modifizierter) CPPI-Ansätze agiert also in aller Regel prozyklisch, so dass im negativen Marktumfeld durch die Reduzierung des Investitionsgrads eine wirksame Risikoreduktion erreicht wird. Umgekehrt wird das Marktexposure bei positiver Marktentwicklung unter Berücksichtigung des Risikobudgets erhöht, um an der Marktentwicklung zu partizipieren.

Für die Umsetzung der Investitionsgradsteuerung steht dem Overlay-Management ein breites Instrumentarium börsengehandelter Futures sowie besicherter Kreditderivate zur Verfügung, die eine kostgengünstige und effektive Risikosteuerung über das gesamte liquide Portfolio hinweg ermöglichen.

Der besondere Charme der proportionalen Risikosteuerung liegt insbesondere darin, dass die Struktur der Strategischen Asset Allokation (SAA) mit ihren vielfältigen Diversifikationsvorteilen auch im Absicherungsfall aufrechterhalten bleibt. Voraussetzung hierfür ist eine saubere Risikobudgetierung. Denn nur wenn SAA, Risikobudget und Sicherungsstrategie im Einklang stehen, beschränkt sich das Risikomanagement auf wenige aber wirkungsvolle Eingriffe durch das Overlay. So kann das Portfolio seine Performance- und Diversifikationsvorteile über weite Strecken unrestringiert ausspielen.

2. Cash-Lock-Szenario umgehen

Wird die Investitionsgradsteuerung isoliert eingesetzt, droht Anlegern im schlimmsten Fall das Cash-Lock-Szenario – das vollständige Gefangensein in der Vollsicherung während einer starken Markterholung.

Quantitative Overlay-Konzepte sind naturgemäß sehr gut skalierbar und lassen sich an die individuellen Risikobudgets anpassen. Ein höheres Risikobudget geht hierbei grundsätzlich auch mit einem höheren Performancepotenzial einher. Die Wertuntergrenze ist allerdings nicht der einzig relevante Parameter bei der Gestaltung einer Absicherungsstrategie. Auch die Absicherungsgüte hat wesentlichen Einfluss auf die Ertragserwartung.

Im Rahmen eines flexiblen Overlay-Framework bieten sich daher verschiedene Möglichkeiten, der Cash-Lock-Problematik wirksam zu begegnen. Die Maßnahmen können dabei isoliert oder kombiniert umgesetzt werden.

- Feste Wertuntergrenze: Der Klassiker unter den Wertsicherungsstrategien ist die feste Wertuntergrenze. Diese Strategie zielt darauf ab, ein festes Risikobudget auf Basis des Geschäfts- oder Kalenderjahres nicht zu unterschreiten. Für Investoren mit engen Risikobudgets ist die Einhaltung einer festen Wertuntergrenze zum Geschäftsjahresende meist unabdingbar. Häufig erfordern auch regulatorische Rahmenbedingungen den „Vollkasko-Schutz“ für das Portfolio.

Dies bringt die Restriktion mit sich, dass möglichst in liquide Instrumente investiert wird und Abweichungs- und Illiquiditätsrisiken nur in geringem Umfang auftreten. Denn nur, wenn die Basisrisiken möglichst gering ausfallen, können die Derivate im Rahmen des Risiko-Overlays die gewünschte Wirkung erzielen. Dem verbleibenden Cash-Lock-Risiko kann in diesem Fall durch eine separat budgetierte asymmetrische Wiedereinstiegsstrategie Rechnung getragen werden.

- Weiche Wertuntergrenze: Portfolios von Investoren mit hoher Risikotragfähigkeit sind hingegen mit einer festen Wertuntergrenze häufig überversichert. Hier ist eine strategische Ausrichtung auf ein asymmetrisches Auszahlungsprofil mit weicher Wertuntergrenze – im Sinne einer Teilkaskoversicherung – meist zielführender.

Eine weiche Wertuntergrenze bietet sich insbesondere auch dann an, wenn das zugrunde liegende Portfolio in größerem Umfang nicht-hedgebare sowie Abweichungs- und Illiquiditätsrisiken aufweist. In der Regel wird hier keine vollständige Absicherung angestrebt. Die maximale Absicherungsquote liegt typischerweise bei ca. 80 %, da auf Grund der bestehenden Basis- und Abweichungsrisiken eine vollständige Immunisierung des Portfolios nicht möglich ist. Das Problem des Cash-Lock wird somit wirkungsvoll umgangen. Gleichzeitig ist die unmittelbare Partizipation an einer Erholungsrallye – wenn auch mit geringer Partizipation – gegeben.

- Dynamische Wertuntergrenze: Sofern die Situation auf Anlegerseite keine periodische Risikobudgetierung erfordert, kommen Verfahren zum Einsatz, die ein asymmetrisches Auszahlungsprofil modellieren. Durch die dynamische Steuerung der Investitionsquoten im Zeitablauf auf Basis von Volatilität und Drawdown wird das angestrebte asymmetrische Auszahlungsprofil erreicht. Bei positiver Wertentwicklung wird die Wertuntergrenze systematisch nachgezogen.

Durch diese systematische Wiedereinstiegsstrategie kann die Wertuntergrenze regelbasiert abgesenkt werden und Risikobudget für einen systematischen Wiedereinstieg freigegeben werden – ein dauerhafter Cash-Lock ist somit „by Design“ ausgeschlossen.

3. Tail-Hedges

Um das Risiko eines Cash-Locks weiter zu reduzieren, können flankierend Tail-Hedge-Strategien eingesetzt werden. In extremen Marktphasen liefern diese Strategien eine positive Performance und wirken abschmelzenden Risikobudgets des Overlays entgegen.

Im einfachen Fall bietet sich eine Umsetzung über eine sparsam parametrisierte Crash-Put-Strategie an, die eine Dämpfung extremer Marktverläufe bietet. Ziel einer solchen dynamischen Optionsstrategie ist es, die Risiken extremer Aktienmarktbewegungen abzusichern, in Aufwärtstrends eine hohe Partizipation zu ermöglichen und dabei gleichzeitig die phasenweise hohen Absicherungskosten von Put-Optionen zu umgehen. Typischerweise umfasst eine solche Strategie mehrere Komponenten:

- Um die Absicherungskosten dauerhaft möglichst gering zu halten, wird die Absicherung grundsätzlich auf einem niedrigen Strike-Level vorgenommen.

- Die Absicherung wird hierbei auf mehrere Fälligkeiten gestaffelt, wodurch die Gefahr minimiert wird, bei Volatilitätsspitzen die hohen Optionsprämien dauerhaft zu fixieren.