Prof. Dr. Christian Tallau, Professor für Finanzwirtschaft, FH Münster

I. Einleitung

Das Thema Nachhaltigkeit mit seinen Bestandteilen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) – kurz „ESG“ – hat in letzter Zeit enorm an Bedeutung gewonnen. Im Jahr 2015 wurden das Pariser Übereinkommen zum Klimaschutz sowie die „Agenda 2030 für nachhaltige Entwicklung“ der Vereinten Nationen verabschiedet. Für Europa gibt der europäische „Green Deal“ das Ziel vor, die Netto-Emissionen von Treibhausgasen in der Europäischen Union bis 2050 auf null zu reduzieren. Eine besondere Bedeutung kommt dabei dem Finanzmarkt zu. Mit dem in 2018 beschlossenen „EU Action Plan on Sustainable Finance“ soll eine Transformation des europäischen Finanzmarktes initiiert werden, bei der die Berücksichtigung von Nachhaltigkeitsaspekten in den Mittelpunkt der Wirtschaftstätigkeit gestellt wird. Die Maßnahmen zielen darauf ab, Kapitalflüsse auf nachhaltige Investitionen umzulenken, Nachhaltigkeit in das Risikomanagement einzubetten sowie mehr Transparenz und Langfristigkeit zu fördern. In diesem Zusammenhang wurden der Europäischen Bankenaufsichtsbehörde EBA mehrere Mandate erteilt, um Nachhaltigkeits- bzw. ESG-Risiken in die drei Säulen der Aufsicht zu integrieren. Die EBA hat darauf 2019 einen eigenen „EBA Action Plan on Sustainable Finance“ vorgestellt. Die aufsichtlichen Erwartungen zur Berücksichtigung von ESG-Risiken haben sich darauf in 2019 und 2020 durch zahlreiche Verlautbarungen von EBA, EZB und BaFin konkretisiert.[1]

Dieser Beitrag legt den Fokus auf den Kreditprozess und gibt einen Überblick zur Berücksichtigung von ESG-Risiken im Kontext der Kreditvergabe. Dazu wird zunächst auf Begriff und Inhalt von ESG-Risiken eingegangen. Sodann werden die Erwartungen der Aufsichtsbehörden zu deren Berücksichtigung beleuchtet und entsprechende Implikationen für den Kreditprozess abgeleitet. Schließlich erfolgt ein Überblick, wie sich die regulatorischen Anforderungen in der Kreditpraxis umsetzen lassen.

II. Begriff und Inhalt von ESG-Risiken

1. Überblick

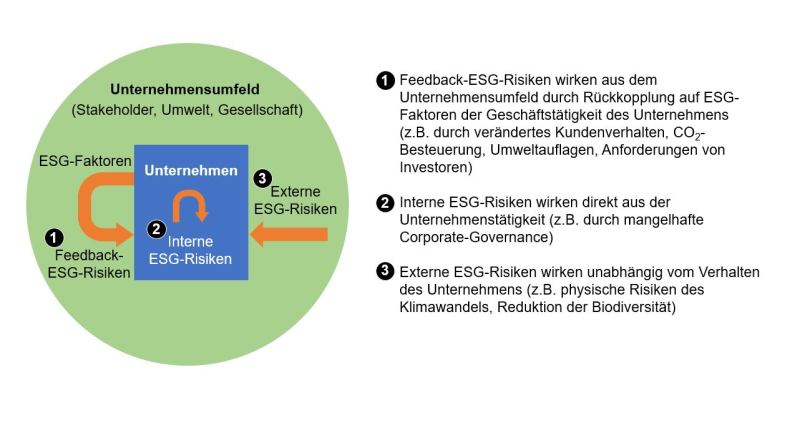

ESG-Risiken bzw. Nachhaltigkeitsrisiken werden allgemein als solche Faktoren aus den Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) angesehen, die negative Auswirkungen auf die Vermögens-, Finanz- bzw. Ertragslage eines Unternehmens haben können. Im Kontext des Kreditprozesses können diese damit die zukünftige Kapitaldienstfähigkeit eines Kreditnehmers und somit die Ausfallwahrscheinlichkeit eines Engagements negativ beeinflussen. ESG-Risiken können darüber hinaus die Werthaltigkeit von Sicherheiten beeinträchtigen und den Expected Loss erhöhen.

Abb. 1: Unterschiedliche Ursachen von ESG-Risiken

[...]

Beitragsnummer: 18140