Prof. Dr. Dirk Heithecker, Professur für Quantitative Methoden und Corporate Finance, Hochschule Hannover; Fachreferent, Strategisches Risikomanagement, Volkswagen Bank GmbH

Die in dieser Publikation vertretenen Auffassungen geben ausschließlich die persönliche Meinung des Autors wieder.

Zur Erreichung der UN-Klimaschutzziele und zur Abmilderung der Folgen des Klimawandels ist die Dekarbonisierung der Wirtschaft und Gesellschaft ein wesentliches politisches Ziel innerhalb der Europäischen Union.[i] Durch den systemischen Wandel hin zu einem klimaneutralen Kontinent mit Netto-Null-Emissionen an Treibhausgasen ergeben sich erhebliche Übergangsrisiken (transitorische Risiken), die Kreditinstitute im Rahmen der Nachhaltigkeitsrisiken gemäß der aufsichtlichen Erwartung überwachen und steuern müssen.[ii] Treibhausgase werden dabei in CO2-Äquivalenten gemessen.[iii] Als Maß für die Sensitivität gegenüber CO2-Emissionen kann der so genannte Transition Vulnerability Factor (TVF) erhoben werden, der von Niederländischen Bankenaufsehern im Klimastresstest 2018 eingeführt und 2020 auch im Rahmen der Klimasensitivitätsanalyse der Europäischen Bankenaufsicht eingesetzt wurde, sowie von privatwirtschaftlichen Experten zur Umsetzung interner Klimastresstests vorgeschlagen wird.[iv][DH1] Im vorliegenden Beitrag wird die Ableitung des TVF anhand des Beispiels der Niederländischen Zentralbank grundlegend vorgestellt.[v]

Ansatz des Transition Vulnerability Factor (TVF)

Der TVF misst die Sensitivität einer Branche gegenüber CO2-Emisisonen. Damit kann abgeleitet werden, in welcher Weise Branchen von Veränderungen im Umfeld der CO2-Thematik betroffen werden – etwa durch einen unvorhergesehenen Anstieg der Preise für CO2-Zertifikate oder neue technologische Vorgaben für CO2-intensive Herstellungsprozesse, einschließlich deren möglicherweise kostenintensive Ablösung. Der TVF ist marktweit auf einen Wert von Eins normiert: hat eine Branche einen Wert über Eins, so reagiert sie aufgrund einer aktuell größeren CO2-Abhängigkeit sensibler auf Veränderungen im CO2-Umfeld. Bei einem Wert unter Eins ist sie im Vergleich zum Gesamtmarkt weniger von Anpassungsmaßnahmen betroffen.[vi]

Der TVF berücksichtigt in seiner ursprünglichen Herleitung CO2-Emisison aller „Vorprodukte“, d. h. der Treibhausgasausstoß der „zuliefernden“ Branchen wird jeweils einem Sektor ebenso zugerechnet wie die selbst erzeugten. Dadurch vermeidet der TVF eine Doppelanrechnung von Emissionen. Die „Vererbung“ der CO2-Emisisonen erfolgt über die Produktionsmenge einer Branche unter Beachtung der Wertschöpfungskette volkswirtschaftlicher Input-Output-Modelle. Der Treibhausgasausstoß wird nicht an den Endverbraucher „weitergereicht“, entsprechend bleiben Emissionen der gefertigten Produkte zunächst unberücksichtigt.[vii]

Einfaches Beispiel zur Berechnung

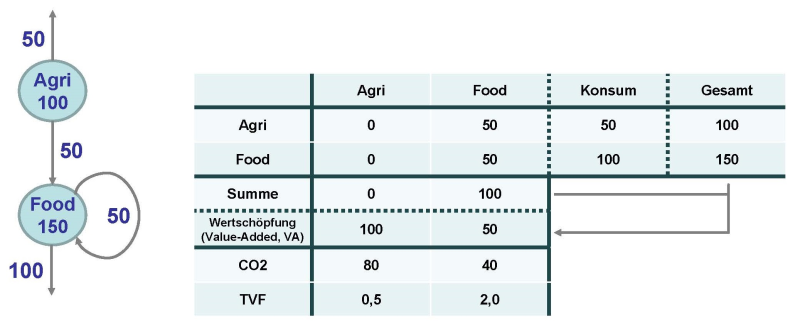

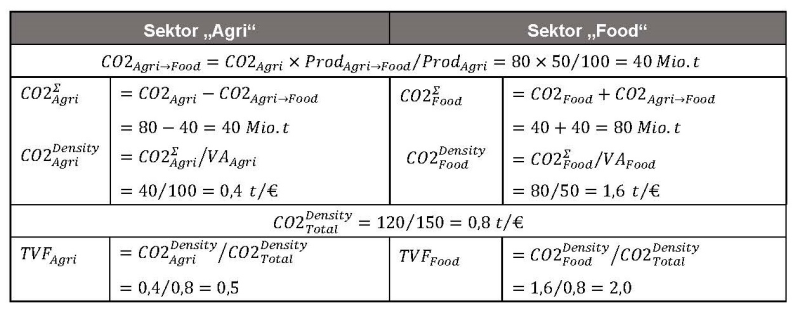

Betrachtet wird ein Wirtschaftsbereich der zwei Sektoren „Agri“ und „Food“ sowie Endverbraucher.[viii] Der Sektor „Agri“ hat eine Gesamtproduktion von 100 Mio. €, davon 50 Mio. € an den Endverbraucher und 50 Mio. € für den Sektor „Food“. Der Sektor „Food“ hat eine Gesamtproduktion von 150 Mio. €, davon 100 Mio. € an den Endverbraucher und 50 Mio. € für Produkte, die wiederum für den Sektor „Food“ genutzt werden. Daraus ergibt sich die in der Abbildung dargestellte Leistungsverflechtung und Input-Output-Tabelle. Demnach ist die Wertschöpfung (Value Added) des Sektors „Agri“ 100 Mio. €, die des Sektors „Food“ 50 Mio. €. Bei Kenntnis des CO2 Ausstoßes des Sektors „Agri“ von 80 Mio. t und des Sektors „Food“ von 40 Mio. t bestimmen sich die Transition Vulnerability Factors (TVFs) des Sektors „Food“ zu 2,0 und des Sektors „Agri“ zu 0,5. Die Berechnung dazu ist in der Tabelle hinterlegt.

Abbildung: Leistungsverflechtung und Input-Output-Tabelle des Beispiels (Quelle: eigene Darstellung auf Basis De Nederlandsche Bank (2018b), o. a.)

Tabelle: Berechnung der TVFs (Quelle: eigene Darstellung auf Basis De Nederlandsche Bank (2018b), o. a.)

Demnach werden unter der Verwendung der Produktionsmenge vom Sektor „Agri“ an den Sektor „Food“ CO2-Emisisonen in der Höhe von „vererbt“. Da der Sektor „Food“ keine nachfolgenden Sektoren „beliefert“, ergibt sich für diesen Sektor eine CO2-Emission von

„vererbt“. Da der Sektor „Food“ keine nachfolgenden Sektoren „beliefert“, ergibt sich für diesen Sektor eine CO2-Emission von  Bezogen auf die Wertschöpfung in dem Sektor ergibt sich eine „CO2-Dichte“ von

Bezogen auf die Wertschöpfung in dem Sektor ergibt sich eine „CO2-Dichte“ von  . Der TVF des Sektors „Food“ bestimmt sich dann unter Anwendung der CO2-Dichte des Gesamtmarktes von

. Der TVF des Sektors „Food“ bestimmt sich dann unter Anwendung der CO2-Dichte des Gesamtmarktes von  zu

zu  .

.

Ebenso ergibt sich für den Sektor „Agri“ eine relevante, nicht weitergegebene CO2-Emission von  . Bezogen auf die Wertschöpfung in dem Sektor ergibt sich eine „CO2-Dichte“ von

. Bezogen auf die Wertschöpfung in dem Sektor ergibt sich eine „CO2-Dichte“ von  . Unter Beachtung der CO2-Dichte des Gesamtmarktes erhält man

. Unter Beachtung der CO2-Dichte des Gesamtmarktes erhält man  .

.

Fazit

Der TVF eignet sich als Maß für die CO2-Sensitivität einer Branche unter Beachtung einer gesamtwirtschaftlichen Verflechtung und vermeidet eine Doppelanrechnung des Treibhausgasausstoßes. Eine Erweiterung des TVF um die beim Endverbraucher entstehenden Emissionen durch die Nutzung der Produkte und Leistungen kann die Einsatzmöglichkeiten verbessern. Ferner dürfte das Konzept auch auf einzelne Unternehmen oder regionale Bereiche anpassbar sein.

PRAXISTIPPS

- Diskutieren Sie im Rahmen Ihrer Umsetzungsprojekte zum Nachhaltigkeitsleitfaden der BaFin geeignete Maßzahlen zur Quantifizierung von Klimarisiken.

- Erheben Sie die Treibhausgasemissionen Ihrer Kunden und finanzierten Objekte und integrieren Sie diese Daten in Ihrem Data Warehouse.

Überlegen Sie, wie sensitiv Ihre Kunden auf Veränderungen im CO2-Umfeld reagieren: das Prinzip des Transition Vulnerability Factor (TVF) kann als Lösungsansatz dienen.

[i] Vgl. EU (ohne Datum): 2050 long-term strategy. ; Dumrose, M./Eckert, J./Klein, C. (2021): Nachhaltige Finanzwirtschaft: Definition und aktuelle Entwicklungen, in: Heithecker (Hrsg): Handbuch Nachhaltige Finanzwirtschaft, S. 17–31.

[ii] Vgl. Haenle, P. (2021): Der Klimawandel als Risiko für das Finanzsystem, in: Heithecker (Hrsg): Handbuch Nachhaltige Finanzwirtschaft, S. 54–66; EZB (2020): Leitfaden zu Klima- und Umweltrisiken. ; BaFin (2019/2020): Merkblatt zum Umgang mit Nachhaltigkeitsrisiken. ; EBA (2020): Discussion Paper on management and supervision of ESG risks for credit institutions and investment firms.

[iii] Vgl. etwa Greenpeace (ohne Datum): CO2 & Co.

[iv] Vgl. De Nederlandsche Bank (2018a): An energy transition risk stress test for the financial system of the Netherlands. ; ESRB (2020): Positively green: Measuring climate change risks to financial stability, S. 31ff. ; d-fine (2020): Klimarisiken in ICAAP und Stresstests?, S. 4. ; Zum Bedarf von Klimaszenarien im internen Stresstestprogramm vgl. Heithecker (2021a): Grundlegende Herangehensweise an Nachhaltigkeitsstresstests, in: Banken Times Spezial. ; Heithecker (2021b): Programm für Nachhaltigkeitsstresstests, in: Banken Times Spezial.

[v] Vgl., De Nederlandsche Bank (2018b): Web-appendix: Modelling the energy transition risk stress test, S. 17ff.

[vi] Vgl. De Nederlandsche Bank (2018a), o.a., S. 36ff.

[vii] Vgl. De Nederlandsche Bank (2018b), o.a., S. 17ff.

[viii] Das Beispiel ist komplett aus De Nederlandsche Bank (2018b), o. a., S. 18f. entnommen, einige Berechnungen sind jedoch im Vergleich zu einer ersten Version dieses Papiers angepasst worden.

[DH1]In der Endnote sind die Links auf die Beiträge 1 und 2 der losen Miniserie einzufügen.