Andreas Münster, Relationship Manager, Relationship Management, ABN AMRO Commercial Finance

I. Einleitung

Die Corona-Krise und ihre Auswirkungen kamen wohl für nahezu alle Menschen überraschend. Auch wenn Kreditinstitute seit der Einführung von Basel II und gemäß AT 4.3.3 (3) MaRisk dazu verpflichtet sind, die Auswirkungen eines schweren konjunkturellen Abschwungs auf Gesamtinstitutsebene zu simulieren, so übersteigt die Corona-Krise trotzdem wohl jedes Vorstellungsvermögen – und somit die Simulationsfähigkeit.

Motivationstrainer erläutern gerne, dass jeder Krise auch eine Chance innewohnt. Sofern man bereit ist, mal „querzudenken“ und die Krisensituation aus einer anderen, positiveren, Sicht zu betrachten. Was könnte also das Positive an der Corona-Krise sein? Wie könnten mittelständische Unternehmen, gerne als Säule der deutschen Wirtschaft bezeichnet, von der Krise „profitieren“ und selbst aus der aktuellen Situation gestärkt hervorgehen?

Die Antwort klingt einfacher, als sie ist: Indem sie die Situation annehmen und bereit sind, ihr Unternehmen gründlich auf den Prüfstand zu stellen. Dabei sind Fragen wie: Wie nachhaltig und zukunftsfähig ist das Geschäftsmodell? Ist der Weg, das Unternehmen zu führen, noch zeitgemäß? Gibt es ein „echtes“ Risikomanagement? Ist dies ausreichend gestaltet und in das Tagesgeschäft implementiert, sodass es alle Bereiche des Unternehmens regelmäßig, am besten jährlich, durchleuchtet? Wie zukunftsorientiert ist es? Erkennt das Risikomanagement auf das Unternehmen zukommende Risiken? Welche Schlüsse werden daraus gezogen? Welche Maßnahmen umgesetzt?

In der Corona-Krise geht es um die Zukunft vieler Unternehmen.

II. Gemeinsamkeiten von Unternehmen und Banken

Die Finanzmarktkrise in 2009 hatte ihren Ursprung in der Finanzwelt und hat danach auch die Realwirtschaft erfasst. Die Corona-Krise hat beide Seiten gleichzeitig getroffen. Nicht nur das ist eine Gemeinsamkeit. Neben der Tatsache, dass Unternehmen und Banken ihre jeweiligen Produkte oder Dienstleistungen verkaufen wollen, funktionieren beide Seiten auch nach dem gleichen, einfachen betriebswirtschaftlichen Prinzip:

[...]

Beitragsnummer: 17094

Umsatz | (Menge x Preis) |

Kosten |

| (fixe + variable) |

= Gewinn | |

Die Kosten eines Unternehmens bzw. einer Bank lassen sich nur bis zu einem bestimmten betriebsnotwendigen Minimum reduzieren, z. B. um (ggf. coronabedingte) Verluste zu reduzieren. Die Preise der verkauften Güter/Dienstleistungen werden normalerweise durch Angebot und Nachfrage vom Markt geregelt. Durch diese beiden Limitierungen bleibt die Menge der absetzbaren Güter oder Dienstleistungen die „Schraube“, mit der ein Unternehmen/eine Bank am effektivsten seine/ihre Ertragssituation verbessern und wieder Gewinne erwirtschaften kann. Ausschlaggebend für die Absatzmenge ist die Stellung eines Unternehmens in seinem Markt bzw. seiner Branche, also das Ergebnis der Unternehmensstrategie und wie diese bei Kunden, Lieferanten, Mitbewerbern durch Marketing und Vertrieb kommuniziert wird.

Um unter anderem solche externen Faktoren möglichst gut einschätzen und mit ihnen umgehen zu können, ist ein versiertes Risikomanagement empfehlenswert. Banken sind seit der Einführung von Basel II in 2004 in der Säule 2 dazu verpflichtet, den sogenannten Internal Capital Adequacy Assessment Process, kurz ICAAP, fest implementiert zu haben und müssen diesen den permanent wachsenden Anforderungen der Bankenaufsicht anpassen. Bei Unternehmen ist dies, wenn auch in geringerem Umfang, durch das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich KonTraG geregelt. Hier ist vor allem der § 91 (2) Aktiengesetz zu nennen: „Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden.“[1] Grundsätzlich ist das Thema Risikomanagement und seine Ausgestaltung bei Unternehmen wohl in erster Linie abhängig von der Größe eines Unternehmens.

III. Miteinander in Corona-Zeiten

Im Krisenjahr 2020 haben sich „alte betriebswirtschaftliche Tugenden“, wie z. B. eine hohe Eigenkapitalquote, ein möglichst rentables Geschäftsmodell, eine heterogene Abnehmerstruktur und breit gestreute Kapital-/Liquiditätsquellen bewiesen. Unternehmen, die nach diesen Prämissen geführt werden, konnten der Krise besser standhalten. Sie haben und hatten dazu ein besseres, weil risikoärmeres, Standing bei ihren Kreditinstituten und anderen Kapitalgebern. Im Gegensatz dazu standen Unternehmen, die sich über Jahre auf einen oder wenige Großkunden fokussiert hatten, wie es oftmals bei Automobilzulieferern oder Lieferanten großer Lebensmitteldiscounter anzutreffen ist. Diese, normalerweise umsatzsichernde, Strategie zeigte in dieser Situation oftmals ihre Schattenseite.

Vor allem seit dem Beginn der Corona-Krise Anfang 2020 haben betroffene Unternehmen intensiv und unter Zeitdruck daran gearbeitet, ihre Kostensituation zu flexibilisieren, d. h. vor allem die Fixkosten zu senken, um Umsatzeinbrüche besser auffangen zu können. Die nicht simulierbare Corona-Krise hat in wenigen Wochen sehr unterschiedlich auf Branchen und Wirtschaftszweige gewirkt. Selbst innerhalb einer Branche, z. B. des Handels, gab es sehr gegensätzliche, produktabhängige, Auswirkungen. Die einen Unternehmen verzeichneten einen massiven (teils deutlich über ein Saisongeschäft hinausgehenden) Umsatzanstieg und benötigten zur Vorfinanzierung ihrer Produkte innerhalb weniger Tage eine deutliche (ggf. im Mio.-Bereich) Ausweitung ihres Finanzierungsrahmens. Andere Unternehmen, allen voran wohl die Eventbranche, musste in gleicher Zeit die Stornierung sämtlicher Aufträge bis Ende des Jahres 2020 und somit eine bis dato nie für möglich gehaltene Perspektivlosigkeit verkraften.

In beiden Fällen profitierten Unternehmen davon, wenn sie bis dato ein partnerschaftliches und zuverlässiges Verhältnis zu ihren Banken oder anderen Financiers hatten.

Im positiven Fall konnten Krediterhöhungen für Wachstumsfinanzierungen bei Banken bereits bearbeitet werden, wenn dafür erforderliche aktuelle (Bonitäts-)Unterlagen des Unternehmens vielleicht noch nachgereicht werden mussten.

Im negativen Fall wurde einem Unternehmen ggf. schneller überlebensnotwendige Gelder zur Verfügung gestellt, weil Kapitalgeber das Unternehmen gut kennen, dem Management vertrauen und daher pragmatischer handeln.

Nicht erst in Krisenzeiten ist es empfehlenswert, dass Unternehmen in verschiedenen Bereichen Risiken diversifizieren. Das beginnt mit der Vermeidung von Abhängigkeiten von Großkunden oder -lieferanten, über verschiedene Möglichkeiten zur Sicherung der Liquidität (z. B. durch Factoring) bis hin zur Nutzung verschiedener Kapitalquellen zur Finanzierung eines Unternehmens (z. B. durch Anleihen). Bei dem Blick auf das Geschäftsmodell eines Unternehmens ist es eine Überlegung wert, welche Produkte/Dienstleistungen ein Unternehmen „heute“ bzw. in Zukunft anbieten kann.

Praxisbeispiele: Ein kunststoffverarbeitendes Unternehmen produziert in zweiter Generation vor allem Leuchtreklamen für Geschäfte in Fußgängerzonen. Coronabedingt wurde dem Unternehmen in 2020 bewusst, dass es ohne großen Aufwand auch Gesichtsschutz für das Personal in Krankenhäusern herstellen kann. Dadurch konnte nicht nur entfallener Umsatz kompensiert, sondern auch ein völlig neuer Geschäftsbereich Medizintechnik (über den bis dato niemand nachgedacht hätte) aufgebaut werden. Als andere Beispiele konnte ein Parfümhersteller ohne großen technischen Aufwand Desinfektionsmittel herstellen oder ein Unternehmen für Betriebsausstattung hat sein Sortiment um Atemschutzmasken und Desinfektionsmittel erweitert und so Umsatzeinbrüche ausgleichen oder gar vermeiden können.

Auf der Seite der Banken (und ihrer Aufsicht) wuchs mit Eintritt der Krise schlagartig die Angst vor Störungen oder gar Ausfällen von Krediten. Beides hat in Form von Risikovorsorgen (für ausfallgefährdete Kredite) bzw. Abschreibungen, Auswirkungen auf die Ertragslage. Die Verschlechterung der Ratings der Kunden machen aber auch eine höhere Risikogewichtung und damit höheren Eigenkapitaleinsatz notwendig, was Auswirkungen auf die gesamte Kapitalsituation einzelner Banken hat.

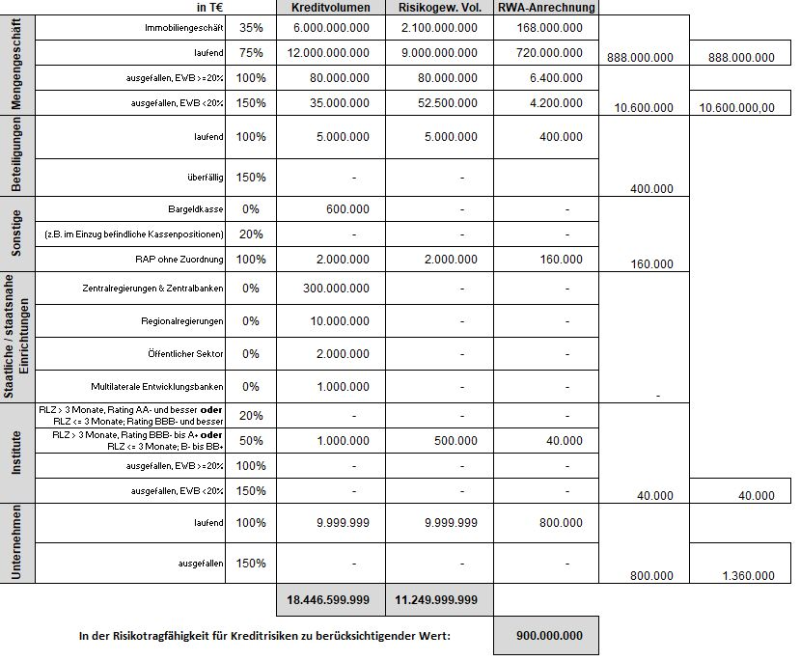

In Abbildung 1 ist der von allen Banken weltweit zu verwendende Kreditrisikostandardansatz (KSA) abgebildet. Er beinhaltet das Kreditportfolio einer Bank und ist die Berechnung für das zur Hinterlegung des Kreditrisikos benötigte Eigenkapital. Anhand der unterschiedlichen Gewichtung zwischen „laufend“ und „ausgefallen“ wird deutlich, dass Banken sehr großes Eigeninteresse an einem „gesunden“ Kreditportfolio haben, weil „schlechte“ oder ausgefallene Kredite deutlich mehr Eigenkapital binden. Eigenkapital ist eine begrenzte Ressource. Diese Ressource sollte möglichst für gesunde Kredite mit rentablem Zinsertrag verwendet werden, anstatt für risikoreiche Kredite, für die eine Risikovorsorge getroffen werden muss.

Abbildung 1: Kreditrisikostandardansatz

Das Ergebnis dieses Standardansatzes für das Kreditrisiko geht, neben dem Marktpreis- und dem operationellen Risiko, in die Risikotragfähigkeitsberechnung (Säule 1) einer Bank ein und wird darin dem Eigenkapital gegenübergestellt.

a) Normal laufende Kredite

Bei der Kreditgewährung sind Banken dazu verpflichtet, ihre sogenannten Adressenausfallrisiken zu beurteilen; sie sollten keine Kredite mit erhöhten Risiken vergeben. „Dabei sind die für die Beurteilung des Risikos wichtigen Faktoren unter besonderer Berücksichtigung der Kapitaldienstfähigkeit des Kreditnehmers bzw. des Objektes/Projektes zu analysieren und zu beurteilen, wobei die Intensität der Beurteilung vom Risikogehalt des Engagements abhängt.“ (BTO 1.2.1. (1) MaRisk). Die Rentabilität eines Unternehmens hat für Banken im Rahmen des Kreditprozesses also gesetzlich vorgegebene Priorität. Schließlich ist ein ordentlicher Gewinn der beste Beweis für ein tragfähiges Geschäftsmodell.

„Bei der Kreditweiterbearbeitung ist eine Beurteilung der Adressenausfallrisiken jährlich durchzuführen, wobei die Intensität der Beurteilungen vom Risikogehalt der Engagements abhängt (z. B. Kreditwürdigkeitsprüfung, Risikoeinstufung im Risikoklassifizierungsverfahren oder eine Beurteilung auf der Grundlage eines vereinfachten Verfahrens).“ (BTO 1.2.2. (2) MaRisk).

„Maßgebliche Indikatoren für die Bestimmung der Adressenausfallrisiken im Risikoklassifizierungsverfahren müssen neben quantitativen auch, soweit möglich, qualitative Kriterien sein. Es ist insbesondere zu berücksichtigen, inwieweit der Kreditnehmer in der Lage ist, künftig Erträge zu erwirtschaften, um den ausgereichten Kredit zurückzuführen“ (BTO 1.4 (3) MaRisk).

Die Mindestanforderungen an das Risikomanagement (MaRisk) geben also vor, dass neben den betriebswirtschaftlichen Zahlen eines Unternehmens auch qualitative Faktoren, z. B. die Zusammenarbeit zwischen Unternehmen und Bank, von Banken berücksichtigt werden müssen. Daher sollte es im Interesse jedes Unternehmers sein, seine Kapitalgeber regelmäßig (am besten quartalsweise), offen und eigeninitiativ über die wirtschaftliche Entwicklung seines Unternehmens zu informieren. In der Praxis werden dafür „Fact-Sheets“ von wenigen Seiten gerne gesehen, in denen ein Unternehmen in gleichbleibendem Format über seine wirtschaftliche Entwicklung des vergangenen Quartals und aktuelle/zukünftige Themen kurz berichtet. Dadurch bleiben Gläubiger immer auf dem aktuellen Stand und honorieren dies mit Vertrauen.

b) Notleidende Kredite – Non Performing Loans (NPL)

Eine negative wirtschaftliche Entwicklung des eigenen Unternehmens nagt verständlicherweise am Selbstbewusstsein eines Unternehmers. Auch dann, wenn sie unverschuldet eingetreten ist, wie die Corona-Krise. Es ist psychologisch absolut nachvollziehbar, dass man positive Dinge deutlich lieber kommuniziert als negative. Durch eventuell ausbleibende, verspätete oder nur auf Druck zustande gekommene Kommunikation schaffen Unternehmer jedoch unbeabsichtigte Anzeichen dafür, dass sie Kredite eventuell nicht mehr ordnungsgemäß zurückzahlen können oder sie kommen tatsächlich mit ihren Raten mehr als 90 Tage in Verzug. Beide Punkte führen dazu, von Banken als notleidend eingestuft zu werden.

Im gesamten Euro-Währungsgebiet weisen Banken in letzter Zeit zum Teil ein hohes Volumen an notleidenden Krediten, sogenannten Non-Performing-Loans, NPL, auf. Diese hohen NPL-Bestände haben negative Auswirkungen auf die Kreditvergabe der jeweiligen Banken an die Wirtschaft. Sie betreffen vor allem die Rentabilität (durch notwendige Bildung von Rückstellungen oder Abschreibungen) und das Eigenkapital, also die Bilanz, der Banken. Eine von der Bankenaufsicht geforderte geplante und nachhaltige Reduzierung dieser NPL-Bestände hat positive Auswirkungen auf die Wirtschaft, da sie Instituten die Vergabe neuer Kredite mit „normalem“ Risiko und somit rentables Kreditneugeschäft ermöglicht und zur konjunkturellen Erholung beiträgt.

Vor diesem wichtigen Hintergrund hat die europäische Bankenaufsicht im Jahr 2017 einen Leitfaden zur Behandlung notleidender Kredite veröffentlicht und diesen in 2018 ergänzt.

Neben den laufenden „normalen“ unterscheidet man verschiedene Stufen von Kreditengagements:

Stufe | Beschreibung | Risiko |

Watch | Intensivere Beobachtung. Es besteht nach wie vor das Vertrauen, dass der Kunde in der Lage sein wird, seinen finanziellen Verpflichtungen nachzukommen. | Niedrig |

Forborne | Bankseitige Zugeständnisse an Kreditnehmer in Zahlungsschwierigkeiten. Risikoklassifizierung wird als Forborne, die vorgenommene Anpassung als Forbearance-Maßnahme bezeichnet. Bei Forbearance ist das Vertrauen auch noch vorhanden, die Bank hat aber Änderungen am Kreditvertrag vorgenommen, um dem Kunden zu helfen, aus seinen finanziellen Schwierigkeiten herauszukommen. Zur Beendigung dieses Status müssen Kreditnehmer bestimmte Kriterien erfüllen. | Durchschnitt |

Default | Ausfall. Der Kunde kommt seinen Verpflichtungen nicht mehr nach oder es besteht kein Vertrauen mehr, dass der Kunde in der Lage sein wird, seinen finanziellen Verpflichtungen nachzukommen. | Hoch |

Non-Performing | Non-Performing ist eine Folge der Risikoklassifizierung Forborne und/oder Default. | |

Abbildung 2: Definition of Default

Das Ziel der Bankenaufsicht ist ein besserer Überwachungsprozess, um Default und Non-Performing-Kredite zu vermeiden. Ferner möchte man erreichen, dass die Banken bei Default-Krediten den Kunden mehr helfen, ihren Zahlungsverpflichtungen wieder nachzukommen. Die Umsetzung dieser Thematik ist Bestandteil des jährlichen aufsichtlichen Überprüfungsprozesses, dem Supervisory Review and Evalutation Process, kurz SREP.

Bei notleidenden Krediten haben Unternehmen und Banken das gleiche Ziel: beide wollen schnellstmöglich zu einer normalen Geschäftsbeziehung zurück. Dabei sind beide Parteien an einer produktiven und guten Zusammenarbeit interessiert. Unternehmen fühlen sich durch die intensivere Begleitung der Banken oft (zu stark) kontrolliert und bei Banken sorgen diese Kunden, neben den wirtschaftlichen Aspekten im Hintergrund, für einen deutlich höheren Bearbeitungsaufwand im operativen Geschäft. Vor allem unter solch angespannten Rahmenbedingungen können Unternehmen davon profitieren, wenn sie gegenüber Kapitalgebern (weiterhin) mit offenen Karten spielen und diese regelmäßig, d. h. hier jedoch monatlich, und vor allem eigeninitiativ, über die wirtschaftliche Entwicklung ihres Unternehmens informieren. Dadurch erarbeiten sie sich Vertrauen – eine der wichtigsten „Währungen“.

In der Praxis pflegen Unternehmen aus Scham leider oftmals verständlicherweise Verschwiegenheit, wodurch kapitalgeberseitig negative Vorahnungen genährt werden. Hier wäre proaktives Handeln von Unternehmensseite wünschenswert. Den Umständen entsprechend sollte der Berichtsumfang hier erweitert werden. Nach einer detaillierten Strategie zur Rückkehr in betriebswirtschaftlichen „Normalzustand“ sollte das monatliche Reporting jeweils um einen Banken-/Liquiditätsstatus und konkrete Planungen der nächsten Monate erweitert werden. Auch die Einbindung einer Unternehmensberatung kann sinnvoll sein, da diese naturgemäß nicht emotional engagiert ist und daher einen neutraleren Blick auf das mandatierte Unternehmen hat.

Nach der Veröffentlichung der EBA-Leitlinien für notleidende Kredite hat die EBA im Mai 2020 auch Leitlinien zur Kreditvergabe und -überwachung „normaler“ Kredite veröffentlicht, die mit dem 30.06.2021 in Kraft treten. Gemäß diesen Vorgaben sollen Kreditinstitute nicht nur robuste und konservative Standards für die Vergabe von Neukrediten entwickeln, sondern es wird auch eine faire Behandlung von Verbrauchern verlangt. Die Leitlinien stellen lt. EBA einen wesentlichen Beitrag dar, um die Standards bei der Kreditvergabe und, als deren Folge, die Asset-Qualität bei den europäischen Kreditinstituten zu stärken.

Die Erwartungen der Aufsichtsbehörde an eine verbesserte Kreditwürdigkeitsbeurteilung betreffen alle Banken, die Kredite an Konsumenten, kleine und mittlere Unternehmen und Firmenkunden vergeben[2]. Die Umsetzung dieser Leitlinie dürfte die Informationserfordernisse von Unternehmen an Banken weiter erhöhen und ergänzen. Letzteres z. B. um sogenannte ESG-Kriterien, Informationen über Environmental (Umwelt), Social (Soziales) und Governance (verantwortungsvolle Unternehmensführung).

IV. Empfehlungen

Manche Menschen benötigen einen gewissen „Druck“ oder Anlass, um ungeliebte Dinge zu bearbeiten. Die Corona-Krise könnte (und sollte) Anlass genug sein, über das Risikomanagement nachzudenken. Unternehmen können von der aktuellen Krise profitieren, in dem sie jetzt ihr Risikomanagement professionalisieren und damit die nachhaltige Entwicklung ihres Unternehmens unterstützen. So kann ein versiertes Risikomanagement u. a. die Kreditwürdigkeit umfassend optimieren, die Rentabilität erhöhen, Stärken/Chancen verstärken und gleichzeitig Schwächen/Risiken reduzieren, Arbeitsplätze und immaterielle Güter (Patente/Daten etc.) sichern sowie die Attraktivität als Arbeitgeber verbessern (um sich in Zeiten des Fachkräftemangels als attraktiven Arbeitgeber zu präsentieren).

Der dabei eventuell notwendige (personelle) Ausbau des Risikomanagements sollte dabei als nachhaltige Maßnahme zum Wohl des Unternehmens gesehen werden. Schließlich kann man davon ausgehen, dass die Corona-Krise nicht die letzte große Herausforderung in den nächsten Jahren und Jahrzehnten bleiben wird. Auch das Thema nachhaltiges, umweltbewusstes Wirtschaften wird immer wichtiger und ist bereits heute ein größerer Punkt, den Banken bei der Prüfung einer Geschäftsbeziehung mit beurteilen. In diesem Rahmen werden auch durchaus Geschäftsbeziehungen beendet, wenn die Öko- oder Nachhaltigkeitsbilanz eines Unternehmens zu negativ ausfällt.

Die in 2020 begonnenen Belastungen für die Banken dürften noch länger anhalten, da wohl mehr Unternehmen in die Insolvenz rutschen, sobald die Insolvenzantragspflicht wieder voll greift. Zudem verschleiern heute notwendige staatliche Hilfen eventuell bereits länger bestehende existenzielle Probleme von Unternehmen und erschweren es Kapitalgebern, mögliche Gefahren bei Unternehmen rechtzeitig zu erkennen und ihre Risikobewertungen anzupassen. Die Folgen der Pandemie werden sich noch Jahre hinziehen.

V. Fazit

Für viele, vor allem mittelständische, Unternehmer ist es verständlicherweise eine größere emotionale Herausforderung, sich mit dem Risikomanagement ihres Unternehmens zu beschäftigen. Für den nachhaltigen Fortbestand eines, oftmals seit Generationen bestehenden, Unternehmens ist ein gutes Risikomanagement aber wichtig und trägt zu dessen Zukunftssicherung bei. Dies auch vor dem Hintergrund, dass sich eine globale Krise wie die aktuelle jederzeit wiederholen kann.

PRAXISTIPPS

Für Banker zum Umgang mit Mittelständlern

- Banker sollten sich in die Situation eines Unternehmers versetzen und Verständnis/Empathie zeigen. Es ist ein großer Unterschied, ob man Angestellter einer Bank ist oder als selbständiger Unternehmer ein, ggf. historisch gewachsenes, (Familien-)Unternehmen führt und für Arbeitsplätze und deren Familien verantwortlich ist.

- Banken unterliegen einem sehr strengen "Regelkorsett” und müssen deutlich mehr Auflagen erfüllen als Unternehmen. Banker sollten Unternehmern mehr bankfachliches Hintergrundwissen erläutern und dadurch gegenseitiges Verständnis schaffen.

- Unternehmer sprechen naturgemäß gerne über ihr Unternehmen und ihre Branche. Aktives Zuhören als Banker schafft gegenseitiges Verständnis und verbessert die Kundenbeziehung.

- Unternehmer werden selten gelobt. Banker sollten nicht nur negative, sondern auch positive Dinge offen gegenüber Unternehmern kommunizieren und anerkennen. Das verbessert das persönliche Miteinander.

- Unternehmer finden Banker oftmals (zu) selbstbewusst. Ein respektvoller Umgang, bei dem sich auch Banker für ihre Fehler oder Missverständnisse offen und ehrlich bei Unternehmern entschuldigen, bringt Anerkennung und fördert die Geschäftsbeziehung.

- Regelmäßige Feedbacks mit detaillierten Verbesserungsvorschlägen und Erläuterung der positiven Auswirkungen an Unternehmer schafft gegenseitiges Verständnis.

Für Unternehmer zum Umgang mit Banken/Kapitalgebern

- Unternehmer sollten Banken als Geschäftspartner sehen – nicht als Gegner.

- Unnötig komplexe gesellschaftsrechtliche Konzern-/Gruppenstrukturen sollten vermieden werden. Komplexität vermeidet Transparenz.

- Banken sollten quartalsweise und eigeninitiativ über die Entwicklung des Unternehmens informiert werden. In schlechteren Zeiten monatlich und inkl. Banken-/Liquiditätsspiegel.

- Jahres- und Monatsabschlüsse sollten zeitnah erstellt und eigeninitiativ an Banken kommuniziert werden.

- Vor allem jetzt, während der Krise, sollte das Risikomanagement professionalisiert werden und dies an Geschäftspartner kommuniziert werden. Das stärkt Vertrauen.

- Liquidität sichern – Cash is King! Dabei sollte auch auf ein sauberes Debitorenmanagement inkl. Mahnwesen mit möglichst wenig/geringen überfälligen Forderungen geachtet werden.

- Rentabilität vor Steueroptimierung – Rentabilität ist Trumpf. Kapitalgeber stellen notwendiges Kapital zur Verfügung, nicht Steuerberater. Daher sollten die Erwartungen von Kapitalgebern erfüllt werden – Steueroptimierung ist "Kür”.

- Auskunfteien sollten mindestens jährlich über ein Unternehmen informiert werden, da (potentielle) Geschäftspartner auf dieser Basis über Geschäftsbeziehungen entscheiden.

- Unternehmer sollten frühzeitig ihre Nachfolge organisieren. Ein alleiniger Geschäftsführer sollte damit ab Mitte 50 beginnen, da die Umsetzung erfahrungsgemäß mehrere Jahre dauert.

Zur Risiko-Streuung/Diversifikation

- Strategie: Welche anderen Produkte/Dienstleistungen kann ein Unternehmen mit geringem Aufwand mit den vorhandenen Produktionsfaktoren (Menschen, Maschinen) zusätzlich zu den bisherigen im Markt anbieten? Stichwort Produktdiversifikation, Ausschöpfung von Unternehmensressourcen.

- Umsatz: Vermeidung von Klumpenrisiken bei Debitoren, ein einzelner sollte nicht mehr als 10-20 % des Gesamtumsatzes ausmachen.

- Materialeinsatz: Vermeidung von Abhängigkeiten von Großlieferanten, um deren Wegfall kompensieren zu können.

- Personal: Verteilung von notwendigem Wissen auf mehrere, unterschiedlich alte Mitarbeiter, Erstellung von detaillierten Dokumentationen über wichtigen Arbeitsabläufe.

- Gewinn: Vermeidung von Klumpenrisiken in Form einiger weniger großer Gewinnträger.

- Forderungen: Ein größerer Anteil eines Debitoren am Forderungsportfolio sollte vermieden werden.

- Bank/Kapitalgeber: Das Risiko der Kapitalherkunft sollte auf mehrere "Schultern” verteilt werden. Unternehmen sollten mindestens zwei Geschäftsbanken haben. Je nach Größe und Struktur können diese um weitere Kapitalquellen ergänzt werden.

- Liquidität: Liquidität ist Trumpf und sollte (durch ein gutes Working-Capital-Management) immer auskömmlich gesichert sein. Banken sind z. B. durch die Liquidity-Coverage-Ratio (LCR) dazu gezwungen, stets genug Liquidität für 30 Tage vorzuhalten.

[2] Vgl. KPMG, „EBA veröffentlicht Leitlinien zu Kreditvergabe und -überwachung“, 22.06.2020.