Prof. Dr. Christian Tallau, Professor für Finanzwirtschaft, FH Münster

I. Einleitung

Cashflow-Planungen sind wesentlicher Bestandteil finanzieller Unternehmensanalysen und nehmen etwa bei der Bewertung der zukünftigen Kapitaldienstfähigkeit im Rahmen der Kreditvergabe eine wichtige Rolle ein.[1] Bei externen Planungen durch den Analysten bedient man sich dabei häufig der Vereinfachung, unter Berücksichtigung der zentralen Cashflow-Werttreiber eine Projektion der Ist-Zahlen in die Zukunft vorzunehmen. Mitunter erhebliche Umsatzrückgänge im Zuge der Corona-Krise lassen solche Projektionen allerdings in vielen Fällen nicht mehr ohne Weiteres zu. Vielmehr ist zu untersuchen, welche Auswirkungen ein zu erwartender Umsatzrückgang auf die Werttreiber des Cashflows hat.

In diesem Beitrag wird der Versuch unternommen, aus einer Analyse der Finanzkrise 2008/09 Implikationen für die Planung der Cashflow-Werttreiber in der Corona-Krise abzuleiten. Auch wenn beide Krisen in ihren Ursachen nicht vergleichbar sind, sollten sich dennoch Rückschlüsse erhalten lassen, wie Bilanz- und GuV-Position auf erhebliche Umsatzrückgänge reagieren. So führte auch die Finanzkrise zu signifikanten Umsatzeinbrüchen: Gesamtwirtschaftlich war für das reale BIP in der EU im Jahr 2009 ein Rückgang von 4,3 % zu verzeichnen.[2] Für die Corona-Krise im Jahr 2020 wird der Rückgang voraussichtlich sogar deutlich höher ausfallen: Die Europäische Kommission erwartet nach aktueller Prognose einen Einbruch des BIP um 8,3 %.[3]

Im Folgenden werden zunächst die wesentlichen Werttreiber des Cashflows im Kontext eines einfachen Cashflow-Planungsmodells identifiziert. Darauf aufbauend wird im Rahmen einer empirischen Analyse europäischer Unternehmen untersucht, wie diese Werttreiber im Zuge der Finanzkrise 2008/09 auf Umsatzveränderungen reagiert haben. Schließlich wird diskutiert, wie die gewonnenen Erkenntnisse auf die Corona-Krise übertragen werden können.

II. Cashflow-Planungsmodell

Zentrale Größe der Cashflow-Planung ist der operative Cashflow. Dieser stellt typischerweise die Basis zur Berechnung der Kapitaldienstfähigkeit dar und lässt sich unter Einbezug des Investitions-Cashflows zum Free-Cashflow bzw. mittels Finanzierungs-Cashflow bis zur Veränderung der liquiden Mittel weiterentwickeln.[4] Tabelle 1 zeigt das Berechnungsschema mit den zu planenden Werttreibern. Der operative Cashflow wird üblicherweise derivativ abgeleitet, indem das Periodenergebnis um nicht zahlungswirksame Aufwendungen und Erträge bereinigt wird sowie erfolgsunwirksame Zahlungsvorgänge des operativen Bereichs berücksichtigt werden.[5] Dazu erfolgt zunächst eine Korrektur der Abschreibungen bzw. Zuschreibungen auf das Anlagevermögen sowie der Veränderung der langfristigen Rückstellungen, womit sich der so genannte erfolgswirksame Cashflow ergibt. Um sodann den operativen Cashflow zu erhalten, ist mittels Saldierung der Working-Capital-Veränderung im Vergleich zur Vorperiode die Mittelbindung bzw. -freisetzung im Working-Capital zu berücksichtigen.

[...]

Beitragsnummer: 10670

| | Werttreiber |

| Umsatz | Umsatzveränderungsrate |

– | Operative Kosten | EBIT-Marge (ggf. Differenzierung nach Kostenarten; variable und fixe Kosten trennen) |

= | EBIT | |

– | Zinsen | |

= | EBT | |

– | Steuern | Steuerquote |

= | EAT (Periodenergebnis) | |

+/– | Abschreibungen/Zuschreibungen Anlagevermögen | |

+/– | Erhöhung/Reduzierung langfristiger Rückstellungen | |

= | Erfolgswirksamer Cashflow | |

– | Veränderung Working Capital | Working-Capital-Ratio |

= | Operativer Cashflow | |

Tabelle 1: Planungslayout für den operativen Cashflow

Zur Planung lassen sich auf der obersten Ebene vier Werttreiber identifizieren, welche den operativen Cashflow determinieren. An erster Stelle ist die Entwicklung der Umsatzerlöse zu nennen – über die Vorgabe einer Veränderungsrate können diese aus der Ist-Situation entwickelt werden. Den zweiten wesentlichen Faktor stellen die operativen Kosten dar. Diese lassen sich entweder über die pauschale Vorgabe einer EBIT-Marge aus dem geplanten Umsatz ableiten oder alternativ auf Ebene der Aufwandsarten analysieren. Bei geplanten Umsatzveränderungen sollte dazu stets eine Trennung in variable und fixe Kostenbestandteile erfolgen. Als dritter wesentlicher Werttreiber lässt sich die Mittelbindung bzw. -freisetzung im Working-Capital identifizieren, welche durch Vorgabe einer Working-Capital-Ratio (Verhältnis von Working-Capital zum Umsatz) ebenfalls aus dem geplanten Umsatz abgeleitet werden kann. Schließlich sind Ertragssteuern zu berücksichtigen – etwa mittels Vorgabe einer durchschnittlichen Steuerquote. Zur Ableitung des operativen Cashflows sind im dargestellten Planungsmodell somit für lediglich drei Parameter Annahmen zu treffen: Umsatzveränderungsrate, EBIT-Marge sowie Working-Capital-Ratio.[6] Das skizzierte Planungslayout wird daher auch als „3P-Planungsmodell“ („3P“ für drei Parameter) bezeichnet.[7]

Das Planungslayout erlaubt die einfache Durchführung von Sensitivitäts- und Szenarioanalysen für Umsatzveränderungen, indem – ausgehend von den historischen Ausprägungen der sonstigen Werttreiber – die Auswirkungen unterschiedlicher Umsatzveränderungen auf den operativen Cashflow und damit auf die Kapitaldienstfähigkeit, den Free-Cashflow bzw. die liquiden Mittel untersucht wird. Vor dem Hintergrund mitunter signifikanter Umsatzeinbrüche im Zuge der Corona-Krise stellt sich allerdings die Frage, inwieweit historische Ausprägungen der Werttreiber für die Planung verwendet werden können bzw. welche Auswirkungen von Umsatzveränderungen auf diese Werttreiber ausgehen. Dieser Frage wird im Folgenden anhand einer empirischen Analyse der Finanzkrise 2008/09 nachgegangen.

III. Empirische Untersuchung

1. Datensatz

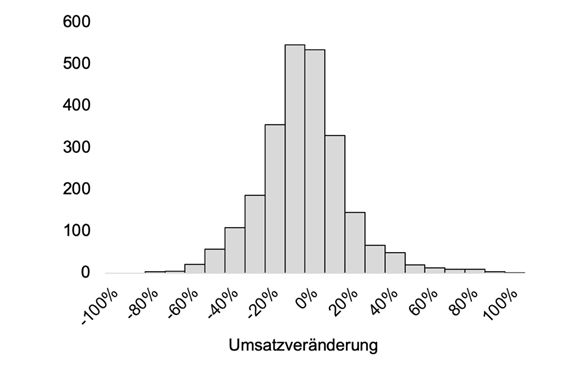

Für die Untersuchung wurden zunächst Bilanz- und GuV-Daten für in Thomson Reuters Datastream verfügbare börsennotierte europäische Unternehmen der Jahre 2008 und 2009 abgefragt, welche einen Jahresumsatz von über 10 Mio. EUR aufwiesen. Der initiale Datensatz besteht aus 2.256 Unternehmen. Abb. 1 zeigt die Verteilung der relativen Umsatzveränderung im Jahr 2009 gegenüber dem Vorjahr. Im Mittel ist der Umsatz in 2009 um 4,9 % gesunken (Median von 5,9 %), wobei sich eine erhebliche Bandbreite der Umsatzveränderungen zeigt.

Abb. 1: Verteilung der relativen Umsatzveränderungen vom Jahr 2008 auf 2009

Die weiteren Analysen konzentrieren sich auf jene Unternehmen, bei denen ein Umsatzrückgang zu beobachten war. Dies betrifft mit 1.451 Unternehmen rund zwei Drittel des initialen Datensatzes. Der mittlere Umsatzrückgang in 2009 betrug 17,0 % (Median von 13,6 %). In Tabelle 2 ist die Verteilung der Unternehmen über die Branchen gemäß der Thomson Reuters Business Classification dargestellt. Betrachtet man den durchschnittlichen Umsatzrückgang, so zeigen sich deutliche Unterschiede: Während die Bereiche Energy, Basic Materials und Industrials mit mittleren Umsatzrückgängen von bis zu knapp 25 % sehr stark von den Auswirkungen der Krise betroffen waren, fällt der Umsatzrückgang in den Branchen Consumer Non-Cyclicals, Utilities und Healthcare deutlich geringer aus.

Branche | Anzahl | Umsatzrückgang |

Basic Materials | 210 | 14,5 % | –21,3 % |

Consumer Cyclicals | 378 | 26,1 % | –15,5 % |

Consumer Non-Cyclicals | 118 | 8,1 % | –10,4 % |

Energy | 62 | 4,3 % | –24,5 % |

Healthcare | 27 | 1,9 % | –10,7 % |

Industrials | 420 | 28,9 % | –19,5 % |

Technology | 186 | 12,8 % | –16,3 % |

Telecommunication Services | 24 | 1,7 % | –12,1 % |

Utilities | 26 | 1,8 % | –10,6 % |

Summe | 1.451 | 100,0 % | 17,0 % |

Tabelle 2: Verteilung der Unternehmen des Datensatzes über Branchen

2. Analysen

a) Überblick

Für die folgenden Analysen erfolgt eine Klassifizierung des Umsatzrückgangs in drei Gruppen: ein (für das Jahr 2009) vergleichsweise geringer Umsatzrückgang von bis zu 10 % (38 % der Beobachtungen), ein mittlerer Rückgang von 10 % bis 25 % (ebenfalls 38 % der Beobachtungen) sowie ein hoher Rückgang von über 25 % (knapp 24 % der Beobachtungen). In Tabelle 3 werden zunächst die Auswirkungen des Umsatzrückgangs auf die EBIT-Marge untersucht. Dargestellt sind der Median der EBIT-Marge in 2008 bzw. 2009 sowie der Median und das 25 %- bzw. 75 %-Quantil der Veränderung der EBIT-Marge in Prozentpunkten.

Umsatzrückgang | | EBIT-Marge

(Median) | | Veränderung EBIT-Marge (2008 auf 2009) | |

N | 2008 | 2009 | | Q25 | Median | Q75 |

< 10 % | 558 | 6,7 % | 5,3 % | | –3,7 % | –0,9 % | 1,2 % |

10 % – 25 % | 557 | 5,8 % | 3,1 % | | –7,2 % | –2,9 % | 0,7 % |

> 25 % | 336 | 4,0 % | –2,2 % | | –16,1 % | –6,1 % | –0,4 % |

|

|

|

|

|

|

|

|

|

Tabelle 3: Analyse der EBIT-Marge

Im Mittel ging mit dem Umsatzrückgang aufgrund fixer Kostenbestandteile eine Reduktion der EBIT-Marge einher, welche wie zu erwarten bei stärkeren Umsatzeinbrüchen höher ausfiel. Während die EBIT-Marge für die Gruppe mit geringem Umsatzrückgang im Mittel um lediglich 0,9 Prozentpunkte abnahm, reduzierte sich die EBIT-Marge bei hohen Umsatzeinbrüchen um rund sechs Prozentpunkte von 4,0 % vor der Krise auf –2,2 % in 2009. Die Verteilung ist dabei sehr heterogen: So gelang es dem 75 %-Quantil der Unternehmen mit hohem Umsatzeinbruch sogar, die EBIT-Marge annähernd konstant zu halten, während das 25 %-Quantil dieser Unternehmen einen Rückgang von mehr als 16 % zu verzeichnen hatte.

b) Reaktion der Kosten

Aufgrund fixer Kostenbestandteile sollte zur Planung analysiert werden, wie die einzelnen Kostenarten auf Umsatzrückgänge reagieren. Der Struktur der vorhandenen Datenbasis folgend wird dazu auf die Kostengliederung gemäß Umsatzkostenverfahren abgestellt. Tabelle 4 zeigt die Herstellungskosten in Relation zum Umsatz sowie deren Elastizität. Die Elastizität gibt an, wie hoch die relative Änderung der Herstellungskosten in Bezug auf eine relative Umsatzveränderung ausfällt. Die Elastizität lässt sich somit als prozentuale Veränderung der Herstellungskosten interpretieren, wenn sich der Umsatz um ein Prozent verändert. Eine Elastizität von 1 impliziert dabei eine proportionale Veränderung der Kosten, eine Elastizität größer 1 eine überproportionale und eine Elastizität kleiner 1 eine unterproportionale Reaktion. Die Elastizität ist damit eine für die Planung entscheidende Größe: Nur wenn diese annähernd 1 beträgt ist es zulässig, historische Ausprägungen der Werttreiber (z. B. Kostenquoten) für die Planung zu verwenden.

Umsatzrückgang | | Herstellungskostenquote (Median) | | | Elastizität der

Herstellungskosten |

N | 2008 | 2009 | | Q25 | Median | Q75 | |

< 10 % | 553 | 78,1 % | 78,3 % | | 0,6 | 1,0 | 1,4 | |

10 % – 25 % | 549 | 78,9 % | 81,5 % | | 0,7 | 0,9 | 1,1 | |

> 25 % | 336 | 82,1 % | 87,0 % | | 0,8 | 0,9 | 1,0 | |

|

|

|

|

|

|

|

|

|

|

|

|

Tabelle 4: Analyse der Herstellungskosten

Die Herstellungskosten stellen sich im Mittel als äußerst elastisch dar und veränderten sich nahezu proportional zum Umsatz. Der Median der Kostenelastizität beträgt für geringe Umsatzrückgänge 1,0. Erst bei mittleren und hohen Umsatzrückgängen stieg die Herstellungskostenquote im Mittel spürbar an (Elastizität von 0,9). Es zeigt sich zudem eine hohe Heterogenität: So war es Unternehmen des 75 %-Quantils sogar möglich, die Kosten überproportional zu reduzieren, während Unternehmen des 25 %-Quantils nur eine deutlich unterproportionale Kostensenkung realisieren konnten. Bei der Analyse darf nicht außer Acht gelassen werden, dass die Herstellungskosten im Umsatzkostenverfahren nur solche Teile der Aufwendungen abbilden, welche auf die Absatzleistung entfallen. Wird ein Teil der Produktion nicht abgesetzt, erhöhen sich die Bestände („Lagerproduktion“), was zu einer Veränderung des Working-Capital führt (siehe Abschnitt III.2.c).

Tabelle 5 stellt die Vertriebs- und Verwaltungskosten in Relation zum Umsatz sowie deren Elastizität dar. Die Vertriebs- und Verwaltungskosten sind deutlich weniger elastisch. So beträgt die mittlere Elastizität 0,4 bis 0,5, womit sich diese Kosten nur unterproportional – in etwa um die Hälfte des Umsatzrückgangs – senken ließen. Entsprechend erhöhten sich für alle drei betrachteten Umsatzveränderungen die Kostenquoten, wobei auch hier erhebliche Unterschiede zwischen den Unternehmen der einzelnen Gruppen zu beobachten sind.

Umsatzrückgang | | Vertriebs- und

Verwaltungskostenquote (Median) | | Elastizität der

Vertriebs- und

Verwaltungskosten | |

N | 2008 | 2009 | | Q25 | Median | Q75 |

< 10 % | 380 | 18,3 % | 19,1 % | | –1,0 | 0,4 | 1,6 |

10 % – 25 % | 401 | 18,0 % | 19,3 % | | 0,1 | 0,5 | 0,9 |

> 25 % | 249 | 11,4 % | 14,4 % | | 0,2 | 0,5 | 0,8 |

|

|

|

|

|

|

|

|

|

|

Tabelle 5: Analyse der Vertriebs- und Verwaltungskosten

Für die sonstigen betrieblichen Aufwendungen liegen aus der vorhandenen Datenbasis deutlich weniger Beobachtungen vor, so dass hier auf eine zu den Tabellen 4 und 5 analoge Auswertung verzichtet wird. Für die vorliegenden Daten zeigt sich, dass diese Kosten ebenfalls sehr elastisch sind. Für geringe Umsatzrückgänge ergibt sich eine mittlere Elastizität von 1, was auf eine nahezu proportionale Reduktion dieser Kosten hindeutet. Für mittlere und hohe Umsatzrückgänge beträgt die Elastizität 0,8, was eine leicht unterproportionale Reaktion impliziert.

c) Reaktion des Working-Capital

Als weiteren wesentlichen Werttreiber für den operativen Cashflow betrachtet Tabelle 6 die Working-Capital-Ratio (Working-Capital im Verhältnis zum Umsatz) sowie die Elastizität des Working-Capital. Dabei wird hier auf die enge Definition des Working-Capital Bezug genommen, womit dieses Forderungen des Umlaufvermögens sowie Vorräte abzgl. Verbindlichkeiten aus Lieferungen und Leistungen umfasst.

Ein Vergleich der Working-Capital-Ratios der drei Gruppen von Umsatzveränderungen zeigt zunächst, dass bestandsintensive Unternehmen im Mittel von höheren Umsatzeinbrüchen betroffen waren. Auch die Reaktion des Working-Capital auf Umsatzveränderungen unterscheidet sich zwischen den Gruppen. So war es Unternehmen mit geringen Umsatzeinbrüchen im Mittel sogar möglich, das Working-Capital überproportional zu senken, was sich in einer gegenüber 2008 gesunkenen Working-Capital-Ratio zeigt. In der Krise kam der Liquiditätsfreisetzung durch gezieltes Working-Capital-Management offenbar eine hohe Bedeutung zu. Auch bei größeren Umsatzrückgängen konnte das Working-Capital im Mittel reduziert werden, wenn auch kein überproportionaler Abbau erfolgte. Für die Gruppe der Unternehmen mit mittlerem Umsatzrückgang blieb die Working-Capital-Ratio annähernd konstant (die Elastizität liegt bei 0,9). Für die Gruppe mit hohen Umsatzeinbrüchen liegt die mittlere Elastizität bei 0,7, so dass die Working-Capital-Ratio im Mittel von 23 % auf 27 % stieg. Auch in dieser Gruppe zeigen sich erhebliche Unterschiede: So war es Unternehmen des 75 %-Quantils trotz des erheblichen Umsatzrückgangs immer noch möglich, das Working-Capital proportional abzubauen.

Umsatzrückgang | | Working-Capital-Ratio (Median) | | Working-Capital-Elastizität |

N | 2008 | 2009 | | Q25 | Median | Q75 | |

< 10 % | 555 | 19,8 % | 18,8 % | | –0,7 | 1,7 | 5,1 | |

10 % – 25 % | 553 | 22,3 % | 22,5 % | | 0,1 | 0,9 | 1,6 | |

> 25 % | 332 | 22,6 % | 26,9 % | | 0,3 | 0,7 | 1,0 | |

Tabelle 6: Analyse des Working-Capital

In Tabelle 7 wird abschließend das Vorratsvermögen bzw. dessen Bestandsreichweite (in Tagen) als wesentlicher Treiber des Working-Capital-Bedarfs analysiert. Die Bestandreichweite berechnet sich als Verhältnis von Vorräten zum Jahresumsatz multipliziert mit der Anzahl an Tagen im Jahr. Es zeigt sich eine zur Veränderung des gesamten Working-Capital ähnliche Entwicklung: bei geringem Umsatzrückgang war den Unternehmen im Mittel sogar eine Reduktion der Bestandsreichweite möglich. Dies deutet darauf hin, dass Unternehmen dieser Gruppe im Mittel ihre Auslastung an die gesunkene Beschäftigung angepasst haben und es nicht zu einer erhöhten Lagerproduktion kam. Bei hohen Umsatzeinbrüchen stieg die Bestandsreichweite dagegen im Mittel deutlich an; die Elastizität der Vorräte beträgt für diese Gruppe 0,7.

Umsatzrückgang | | Bestandsreichweite (Median) | | Elastizität der Vorräte |

N | 2008 | 2009 | | Q25 | Median | Q75 |

< 10 % | 554 | 38,1 | 36,4 | | –0,4 | 1,8 | 4,3 |

10 % – 25 % | 525 | 45,4 | 45,2 | | 0,1 | 1,0 | 1,6 |

> 25 % | 333 | 56,2 | 63,2 | | 0,2 | 0,7 | 1,0 |

Tabelle 7: Analyse der Bestandsreichweite

IV. Zusammenfassung und Implikationen für die Planung in der Corona-Krise

Aus den gewonnenen Erkenntnissen zur Reaktion der Cashflow-Werttreiber auf Umsatzrückgänge im Zuge der Finanzkrise lassen sich einige Rückschlüsse für die Planung bzw. Plausibilisierung von Planungsrechnungen im Kontext der Corona-Krise erhalten. Dazu wird die Prämisse zugrunde gelegt, dass die Umsatzeinbrüche der Corona-Krise vergleichbare Auswirkungen auf GuV- und Bilanzpositionen haben.

Ein Umsatzrückgang wird aufgrund fixer Kostenbestandteile im Regelfall zu einer Reduktion der EBIT-Marge führen. Das Ausmaß der Reduktion hängt von der Anpassungsflexibilität des jeweiligen Unternehmens ab und wird maßgeblich durch den Anteil fixer Kosten bestimmt. Die Analyse der Finanzkrise zeigt, dass sich die Herstellungskosten sehr elastisch verhalten: Für geringere Umsatzrückgänge (bis zu 10 %) kann im Mittel von einer annähernd proportionalen Reduktion ausgegangen werden, womit es plausibel erscheint, die Ist-Herstellungskostenquote der Vergangenheit fortzuschreiben. Für höhere Umsatzeinbrüche sollte dagegen von einer Erhöhung der Kostenquote ausgegangen werden (die mittlere Elastizität der Herstellungskosten betrug 0,9 in der Finanzkrise). Deutlich anders verhalten sich die Vertriebs- und Verwaltungskosten. Hier ist im Mittel von einer Elastizität in Höhe von 0,5 auszugehen, d. h., diese Kosten lassen sich nur um etwa die Hälfte der relativen Umsatzreduktion anpassen. Für die sonstigen Kosten kann für mittlere und hohe Umsatzrückgänge im Mittel eine leicht unterproportionale Reaktion angenommen werden (Elastizität von 0,8), während bei geringen Umsatzrückgängen auch eine nahezu proportionale Reduktion realistisch ist. Das Working-Capital ließ sich in der Finanzkrise zumindest für geringere und mittlere Umsatzrückgänge (bis 25 % Umsatzreduktion) proportional senken, womit es plausibel erscheint, die historische Working-Capital-Ratio fortzuschreiben. Für hohe Umsatzeinbrüche über 25 % sollte dagegen von einer nur unterproportionalen Reduktion des Working-Capital ausgegangen werden (die mittlere Elastizität betrug 0,7 in der Finanzkrise).

Zur Bewertung der Erkenntnisse ist auf die oben festgestellte Heterogenität der Ergebnisse hinzuweisen – so haben sich mitunter erhebliche Unterschiede in der Reaktion der Werttreiber zwischen den einzelnen Unternehmen gezeigt. Daher sollten die genannten Durchschnittswerte nur die Ausgangsbasis der Planung darstellen und nach Analyse der individuellen Anpassungsflexibilität des jeweiligen Unternehmens ggf. modifiziert werden.

PRAXISTIPPS

- Ein Umsatzrückgang wird aufgrund fixer Kostenbestandteile im Regelfall zu einer Reduktion der EBIT-Marge führen. Das Ausmaß der Reduktion hängt von der Anpassungsflexibilität des jeweiligen Unternehmens ab und wird maßgeblich durch den Anteil fixer Kosten bestimmt. Die Analyse der Finanzkrise zeigt, dass sich die Herstellungskosten sehr elastisch verhalten und sich nahezu proportional zum Umsatz verändern.

- Vertriebs- und Verwaltungskosten verhalten sich typischerweise deutlich weniger elastisch: hier ist im Mittel von einer Elastizität in Höhe von 0,5 auszugehen, d. h., diese Kosten lassen nur um etwa die Hälfte der relativen Umsatzreduktion anpassen.

- Für das Working-Capital kann im Mittel davon ausgegangen werden, dass sich dieses zum Umsatzrückgang annähernd proportional reduzieren lässt.

[1] Vgl. Tallau, BP, 10/2020, S. 308-317.

[3] Vgl. Europäische Kommission, Pressemitteilung vom 7. Juli 2020.

[4] Vgl. Tallau, FP, 11–12/2018, S. 225.

[5] Zur Ermittlung des operativen Cashflows vgl. Tallau, DB, 2013, S. 2810–2812.

[6] Die Steuerquote als vierter Werttreiber lässt sich auf Basis des durchschnittlichen Ertragssteuersatzes des Unternehmens bestimmen und wird hier insofern nicht zu den zu schätzenden Parametern gezählt.

[7] Vgl. Tallau, BP, 10/2020, S. 308-317.