Daniel Oyen, Partner, von Plettenberg, Conradt & Cie. Family Office.

I. Einleitung

Die Idee des Bitcoins wurde zum Höhepunkt der Finanzmarktkrise 2008 geboren. Unter dem Pseudonym Satoshi Nakamoto sendete am 01.11.2008 ein Computerprogrammierer eine E-Mail an eine Kryptographie-Mailingliste. In dieser gab Nakamoto die Entwicklung eines neuen elektronischen Zahlungssystems bekannt, das vollständig dezentral und ohne vertrauenswürdige Dritte (Intermediär) funktioniert[1]. Der Bitcoin war damit als Antwort auf die damalige Bankenkrise gedacht und ermöglichte erstmals (digitale) Zahlungen ohne einen Intermediär wie eine Notenbank oder Bank[2]. Der Bitcoin ist quasi eine Währung ohne Regierung bzw. Zentralbank.

Etwa ein Jahr später im Oktober 2009 erfolgte der erste registrierte Kauf von Bitcoins mit Geld. Umgerechnet wurden für einen Bitcoin etwa 0,001 US-Dollar gezahlt[3]. Die Berechnung des Preises orientierte sich am Stromverbrauchswert, der zur Erzeugung der Bitcoins benötigt wurde. Laut Saifedean Ammous dürfte dies in wirtschaftlicher Hinsicht der wohl bedeutendste Moment in der Geschichte des Bitcoins gewesen sein. Erstmals war der Bitcoin damit kein „digitales Spiel“ mehr, sondern er war zu einem Marktgut mit einem Preis geworden[4].

Der nächste einschneidende Meilenstein in der jungen Geschichte des Bitcoins erfolgte am 22. 05.2010. Der Bitcoin wurde erstmals als Geld (Tauschmittel) verwendet. Für insgesamt 10.000 Bitcoins wurden zwei Pizzen im Gegenwert von 25 US-Dollar bezahlt[5]. Rückblickend aus heutiger Sicht bei einem Preis von rund 12.000 US-Dollar pro Bitcoin dürfte dies für rund 120 Millionen US-Dollar der teuerste Pizzakauf der Geschichte gewesen sein.

Seit damals ist das Bitcoin-Netzwerk sehr stark gewachsen, der Handel wird zusehends reguliert und institutionalisiert. Unverändert nimmt der Bitcoin eine herausgehobene Stellung unter den mittlerweile zahlreichen Kryptowährungen ein. Obwohl es derer mittlerweile weit mehr als 1.000 auf der Welt gibt, die insgesamt nach Berechnungen des Portals Coinmarketcap mit rund 300 Milliarden US-Dollar bewertet werden (Stand: 19.08.2020), ist der Bitcoin mit einer Marktkapitalisierung von rund 180 Milliarden US-Dollar bzw. einem Marktanteil von rund 60 % unverändert die dominierende Kryptowährung. Mit signifikantem Abstand folgt an zweiter Stelle Ethereum mit knapp 40 Milliarden US-Dollar vor Ripple mit gut 11 Milliarden US-Dollar (Stand: 19.08.2020)[6].

Die rasante Entwicklung des Bitcoins hat allerdings auch zahlreiche kritische Stimmen hervorgebracht. Philipp Sandner und Thomas Faber beschreiben beispielsweise, dass der Bitcoin bereits als Betrug, Ponzi-System und Tulpenblase verteufelt wurde[7]. Auch aus Sicht der Investmentbanken gehen die Meinungen zu Bitcoin auseinander. Goldman Sachs hat jüngst eine Kehrtwende vollzogen und sich nun vom Bitcoin bzw. Kryptowährungen als Assetklasse distanziert. Als Gründe wurden u. a. angeführt, dass sie gegenüber Anleihen keinen Cashflow generieren und keine Gewinne durch die Anbindung an das globale Wirtschaftswachstum erwirtschaften[8]. Ehrlicherweise muss man hierzu ergänzen, dass diese beiden Argumente auch regelmäßig von Kritikern von Gold als Anlageklasse angeführt werden. Hingegen hat JP Morgan jüngst die beiden Kryptobörsen Coinbase und Gemini als Kunden akzeptiert und Bitcoin trotz der hohen Volatilität und kurzzeitigen Verluste im März 2020 in einer Studie bescheinigt, den Stresstest bestanden zu haben. Darüber hinaus soll die Marktstruktur von Bitcoin laut JP Morgan sogar widerstandsfähiger sein als die von anderen Assets, wie Währungen, Aktien, Staatsanleihen und Gold[9].

Trotz zahlreicher Bemühungen und Aufklärungsversuche ist unbekannt, wer als Erfinder des Bitcoins hinter dem Pseudonym Satoshi Nakamoto steckt. Dies verleiht dem Bitcoin bis heute etwas Mystisches.

II. Was macht solides Geld aus?

In der Evolutionsgeschichte des Geldes wurden verschiedene Güter mit unterschiedlichen Härtegraden und Soliditäten als solches verwendet (Muscheln, Salz, Vieh, Silber, Gold, Fiatgeld (Geld, das von einer Zentralbank herausgegeben wird.)). Gutes Geld unterscheidet sich dabei von schlechtem Geld regelmäßig durch seine Knappheit. Die relative Schwierigkeit, neue Geldeinheiten zu produzieren, bestimmt die Härte des Geldes. Geld, dessen Angebot sich relativ einfach erhöhen lässt, wird schnell weich und verliert seine Eigenschaft als Wertspeicher für die Menschen. Nach Ammous ist die Solidität von Geld von zwei verschiedenen Größen abhängig. Erstens vom Bestand (Stock), der das vorhandene Angebot darstellt und sich aus alldem zusammensetzt, was in der Vergangenheit produziert wurde abzüglich dem, was verbraucht oder zerstört wurde. Zweitens vom Neuzugang (Flow), der die zusätzliche Produktion im kommenden Zeitraum darstellt. Das Verhältnis zwischen Bestand und Neuzugang (Stock-to-Flow-Verhältnis) gilt als zuverlässiger Indikator für die Härte eines Gutes, welches als Geld benutzt wird. Je höher das Verhältnis ist, desto wahrscheinlicher kann ein Gut seinen Wert über die Zeit bewahren. Regelmäßig hat in der Vergangenheit ein Gut seinen monetären Status verloren, wenn eine natürliche, politische oder technologische Entwicklung zu einer schnellen Angebotserhöhung geführt hat, wodurch das Stock-to-Flow-Verhältnis erodierte. Muscheln, Salz und Tulpen wurden als Geld (Wertspeicher) verwendet, als sie knapp waren. Nationale Währungen gelten als solider, je geringer das Angebot ist[10]. Ihr Ende kommt regelmäßig, wenn Regierungen oder Notenbanken maßlos die Druckerpresse zur Finanzierung von Staatsausgaben anwerfen und eine Hyperinflation folgt.

Dieses Verständnis über solides Geld bzw. einen verlässlichen Wertspeicher gilt es im Hinterkopf zu behalten, wenn wir im Folgenden das Konzept des Bitcoins betrachten.

III. Idee des Bitcoins

Im Zusammenhang mit dem Bitcoin wird regelmäßig auch der Begriff Blockchain verwendet bzw. von der Bitcoin-Blockchain gesprochen. Die Blockchain-Technologie ist das, was Bitcoin zu etwas Besonderem macht und beides gehört untrennbar zusammen.

Unter der Blockchain versteht man ein Netzwerk, bei dem alle Beteiligten die gleiche Software bzw. Datenbank nutzen. Diese Blockchain speichert nun sämtliche Transaktionen in Bitcoin, z. B. Person A sendet Person B 5 Bitcoin und Person B gibt 3 Bitcoin an Person C weiter. Da nun sämtliche Transaktionen von Beginn an aufgezeichnet wurden, ist jederzeit bekannt, wer wie viele Bitcoins gerade besitzt. Die Bitcoin-Blockchain bzw. das Bitcoin-Kassenbuch ist damit einfach eine besondere Form einer Datenbank. Der Begriff Blockchain rührt daher, dass die Information über die Verteilung der Bitcoins in Blöcken gespeichert wird. Sobald neue Transaktionen erfolgen, werden diese mit allen vorhergehenden in einen neuen Block gepackt und an die schon vorhandenen Blöcke angehängt. Anschließend erfolgt aus Schutz vor Diebstahl oder Manipulation eine Verschlüsselung[11]. Daher der Name „Kryptowährung“.

Eine tiefgreifende Innovation der Bitcoin-Blockchain ist, dass es in der Geschichte der Menschheit die erste Datenbank ohne Besitzer ist. In der Regel ist der Ersteller einer Datenbank auch der Besitzer und kann Einträge vornehmen, ändern oder löschen. Bis zur Erfindung von Bitcoin wurde in den Computerwissenschaften immer die Annahme gemacht, dass jede Datenbank einen Besitzer haben muss. Damit gab es auch immer einen zentralen Angriffspunkt, z. B. ist eine Bank dafür verantwortlich, die Konten ihrer Kunden, die alle in einer zentralen Datenbank verwaltet werden, vor unzulässigen Eingriffen Dritter zu schützen. Bei der Bitcoin-Technologie gibt es keine zentrale Person oder Institution, die diese besitzt oder zu ihren Gunsten verändern kann[12]. Stattdessen ist die Bitcoin-Blockchain dezentral über viele tausend Rechner weltweit verteilt. Die Bitcoin-Blockchain ermöglicht nun eine Wertübertragung in einer Währung (Bitcoin), die aufgrund ihrer Programmierung vor unerwarteter Inflation geschützt ist und nicht auf vertrauenswürdige Dritte angewiesen ist. Laut Ammous automatisiert Bitcoin die Funktionen einer modernen Zentralbank und macht sie vorhersehbar und praktisch unveränderlich, indem er sie in einen dezentralisierten Softwarecode einbettet, der von Tausenden von Netzwerkmitgliedern verwendet wird und von denen keiner die Software ohne Zustimmung der anderen ändern kann[13]. Essentiell für die Werthaltigkeit eines Gutes ist seine Knappheit. In der Bitcoin-Blockchain ist festgelegt, dass das Angebot an Bitcoins maximal 21 Mio. Coins umfasst. Jeder Bitcoin ist in 100.000.000 Satoshis teilbar[14].

Da die Datenbank besitzerlos ist, kann auch niemand von dritter Seite gezwungen werden, Informationen zu veröffentlichen oder Einträge zu verändern. Damit ist der Bitcoin faktisch dem Zugriff von staatlicher Seite oder durch Notenbanken entzogen. Die einzige Möglichkeit, den Bitcoin wieder „auszuschalten“, ist, jeden einzelnen Rechner, auf dem die Bitcoin-Blockchain liegt, zu zerstören. Dies dürfte in der Praxis aufgrund der weltweiten Verteilung und dem Interesse am Bitcoin unrealistisch sein. Realistisch gesehen dürfte der Bitcoin erst verschwinden, wenn niemand mehr an ihm Interesse hat[15]. Laut Ammous ist der Bitcoin eine Technologie, die aus dem gleichen Grund überlebt, wie auch andere Erfindungen wie das Rad oder das Messer. Der Bitcoin bietet seinen Nutzern Vorteile durch seine Nutzung[16]. Änderungen am Softwarecode wären nur möglich, wenn alle Teilnehmer diesen zustimmen. Dies ist in der Praxis sehr unwahrscheinlich und schützt das fein ausbalancierte System vor Manipulationen oder einer Aufweichung des Bitcoins. Ammous sieht die Geldpolitik des Bitcoins daher in jeder Hinsicht in Stein gemeißelt. Dies ist auch ein wesentlicher Unterschied des Bitcoins gegenüber anderen Kryptowährungen, die alle nicht erfolgreich von sich behaupten können, der Kontrolle eines Dritten entzogen zu sein[17]. Insofern ist auch nachvollziehbar, weshalb der Bitcoin noch immer die dominierende Kryptowährung ist und was ihn einzigartig macht.

Nakamoto gelang die Festschreibung einer eisernen Geldpolitik im Softwarecode durch den Einsatz einiger wichtiger, aber nicht weit verbreiteter Technologien: Neben der dezentralen Struktur des Netzwerks (Peer-to-Peer) sind dies Hashing, digitale Signaturen und Proof-of-Work[18]. Der Proof-of-Work-Algorithmus ermöglicht dabei, dass sich alle Teilnehmer des Netzwerks darauf einigen, was korrekt ist und was nicht. Dadurch wird beispielsweise verhindert, dass ein Bitcoin nicht einfach vervielfältigt oder mehrfach ausgegeben wird[19].

Buchtipp

Elleberger/Findeisen/Nobbe/Böger (Hrsg.): Kommentar zum Zahlungsverkehrsrecht 3. Aufl. 2020.

Zur Bestätigung der Korrektheit von Transaktionen in der Bitcoin-Blockchain im Rahmen des Proof-of-Work-Algorithmus werden große Mengen von Energie benötigt. Verantwortlich sind hierfür die Knotenpunkte, die analog zu den Schürfern von Edelmetallen als Miner bezeichnet werden. Diese Rechner müssen komplizierte mathematische Rätsel lösen. Wem dies als erstes gelingt, der darf einen neuen Datenblock mit Transaktionen der Blockchain hinzufügen und bekommt dafür als Belohnung neu ausgegebene Bitcoins[20].

Nakamoto programmierte Bitcoin so, dass etwa alle zehn Minuten ein neuer Block entsteht. In den ersten vier Jahren des Betriebs von Bitcoin enthielt jeder Block eine Belohnung von 50 Bitcoins, die sich alle vier Jahre halbiert. Dieser Vorgang wird als sogenanntes „Halving“ bezeichnet. Das letzte Halving fand im Mai 2020 statt und reduzierte die Belohnung je Block von 12,5 auf 6,25 Bitcoins. Mittlerweile im Jahr 2020 sind bereits über 18 Millionen Bitcoins erzeugt worden. Im Jahr 2026 wird die Zahl der erzeugten Bitcoins auf über 20 Millionen ansteigen und sich dann in den folgenden 120 Jahren nur noch um rund eine weitere Million auf die maximale Anzahl von 21 Millionen Bitcoins erhöhen[21]. Nach Manuel Andersch hat Nakamoto im Whitepaper des Bitcoins „geschummelt“, da er einen derart drastischen und ruckartigen Rückgang des Angebotswachstums vorgab, bei dem kein physisches Element aus dem Periodensystem mithalten könnte. Bereits im Jahr 2020 hat der Bitcoin nahezu den Härtegrad (Stock-to-Flow) von Gold erreicht. Nach dem nächsten Halving im Jahr 2024 wird der Bitcoin einen Härtegrad erreichen, den es zuvor in der Menschheitsgeschichte noch nicht gab.

Das Geniale laut Andersch an Nakamotos-Programmierung war dabei, dass er das Angebot vom Preis und den Schürfanstrengungen (Rechenpower) entkoppelt hat. Unabhängig davon, wie viel Energie und Rechenpower für den Proof-of-Work aufgewandt wird, die Anzahl der erzeugten Bitcoins ändert sich nicht. Ursächlich ist hierfür ein sogenanntes „Difficulty Adjustment“ (Schwierigkeitsanpassung), welches entsprechend den Schwierigkeitsgrad der mathematischen Probleme senkt oder anhebt. So bleibt es dabei, dass die Erstellung neuer Blöcke konstant bei etwa 10 Minuten liegt. Damit ist die Ausgabe neuer Bitcoins auch im Wesentlichen unabhängig von Preisschwankungen[22].

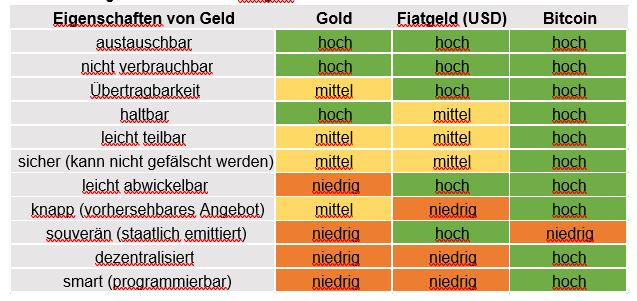

Im Ergebnis lässt sich festhalten, dass sich Bitcoin durch folgende Eigenschaften gegenüber heutigen Währungen auszeichnet und dadurch einzigartig ist: [23]

- Frei von staatlicher und sonstiger Einflussnahme

- Dezentralität schützt vor Manipulationen

- Knappheit des Bitcoins ist essentieller Bestandteil des Softwarecodes.

- Die Schöpfung neuer Bitcoins ist selbstregulierend.

- Vollkommene Transparenz, Nachvollziehbarkeit und Unveränderlichkeit

Bitcoin im Vergleich zu Gold und Fiatgeld[24]

V. Stock-to-Flow-Ratio und Halving

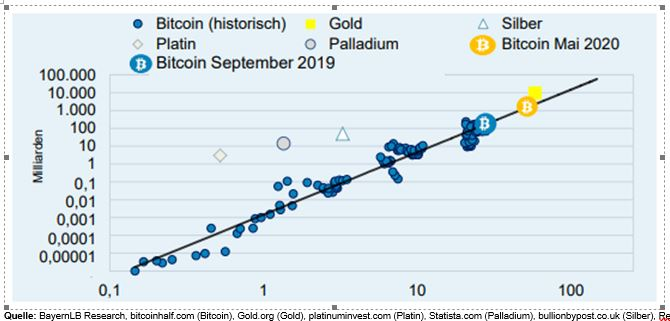

Manuel Andersch von der BayernLB hat im September 2019 in einer Analyse aufgezeigt, dass sich der Marktwert von Bitcoin durch ein Stock-to-Flow-Modell erklären lässt. Dabei wurden zur Plausibilisierung der Schätzergebnisse die Marktkapitalisierungen und Stock-to-Flow-Verhältnisse von Gold, Silber, Platin und Palladium zusätzlich berücksichtigt. Danach zeigt sich, dass der Bitcoin mit zunehmendem Härtegrad immer wertvoller geworden ist bzw. vermutlich wird. Der Marktwert des Bitcoins ist mit zunehmendem Stock-to-Flow-Wert linear angestiegen (logarithmierte Daten). Dabei zeigen die nahe der Regressionsgraden liegenden (blauen) Punkte, dass es sich um einen sehr engen Zusammenhang handelt. Andersch erklärt dabei, dass die Edelmetalle Platin, Palladium und Silber allesamt deutlich über der Regressionsgraden liegen. Dies zeigt, dass deren Marktwerte vornehmlich bzw. stark auf ihren Nutzwerten als Industriemetalle basieren und ihre monetären Prämien gering sind. Gold hingegen liegt recht nahe an der Regressionsgeraden, da das Edelmetall primär als Wertspeicher dient und eine geringe industrielle Nachfrage hat.

Bitcoin ist Gold dicht auf den Fersen[25]

Logarithmische Skalen, x-Achse: Stock-to-Flow-Werte, y-Achse: Markkapitalisierung in USD

Quelle: BayernLB Research, bitcoinhalf.com (Bitcoin), Gold.org (Gold), platinuminvest.com (Platin), Statista.com (Palladium), bullionbypost.co.uk (Silber), Refinitiv

Im Mai 2020, nach dem jüngsten Halving, hat sich der Stock-to-Flow-Wert des Bitcoins auf etwa 53 erhöht, was bereits fast dem Wert von Gold von etwa 58 entspricht. Einziger Unterschied ist, dass Gold sich diese Position über Jahrtausende erarbeiten musste, während dem Bitcoin hierfür nur rund elf Jahre reichten. Wenn im Jahr 2024 das nächste Halving ansteht, wird Bitcoin einen in der Menschheitsgeschichte noch nie dagewesenen Stock-to-Flow-Wert von über 100 erreichen. Dies unterstreicht, dass Bitcoin von Nakamoto als ultrahartes Geld konzipiert wurde.

Setzt man den aktuellen Stock-to-Flow-Wert von rund 53 für den Bitcoin in das Modell von Andersch ein, so würde für den Bitcoin ein heute kaum vorstellbarerer Preis von rund 90.000 US-Dollar pro Bitcoin herauskommen. Vorsichtshalber warnt Andersch, dass selbst das beste statistische Modell bei der Vorhersage der Zukunft kläglich scheitern kann. Trotzdem sollte man diese Prognose nicht pauschal als „verrückt“ titulieren. Ein Blick in die Vergangenheit zeigt, dass sich der Bitcoin nach seinen beiden vorherigen Halvings jeweils vervielfacht hat.

Das erste Halving in der Geschichte des Bitcoins fand am 28.11.2012 statt, das zweite Halving folgte am 09.07.2016 und das dritte am 11. Mai dieses Jahres. Zum Zeitpunkt des ersten Halving notierte der Bitcoin bei rund zehn €. Ein Jahr später erreichte er kurzzeitig einen Wert von über 1.000 €, bevor er anschließend bis Mitte 2015 rund 80 % auf etwa 200 € verlor („Kryptowinter“[26]). Anschließend stieg er wieder langsam an und erreichte zum Zeitpunkt des zweiten Halving rund 550 €. In den kommenden 18 Monaten erfolgte dann ein erneut rasanter Anstieg und kurz vor Weihnachten 2017 erreichte der Bitcoin knapp 18.000 €. Danach folgte wieder ein etwa 12-monatiger Kryptowinter, in dem der Bitcoin bis auf rund 3.000 € absackte. Anschließend erfolgte unter teils hohen Schwankungen bis zum dritten Halving am 11.05.2020 eine Erholung auf etwa 8.000 €. Sollte sich das Muster der beiden vorangegangenen Halvings wiederholen, dann dürfte der Bitcoin in den kommenden 12 bis 18 Monaten wieder eine deutliche Wertsteigerung erfahren[27]. Anschließend dürfte es dann wieder einen ein- bis zweijährigen Kryptowinter geben, der einen erheblichen Teil der vorherigen Wertzuwächse korrigiert. Der Bitcoin sollte zum Ende dieses 3. Kryptowinters trotzdem noch merklich über dem Niveau vom 11.05.2020 notieren, sofern sich die Geschichte der beiden vorangegangenen Halvings wiederholt.

So unglaublich die rasante Entwicklung des Bitcoins im vergangenen Jahrzehnt erscheint, auch aus fundamentaler Sicht wäre eine Fortschreibung dieser Entwicklung vorstellbar. Es ist aufgezeigt worden, dass der Bitcoin als Wertspeicher viele Parallelen mit Gold hat. Die Marktkapitalisierung des Bitcoins ist mit aktuell rund 180 Mrd. US-Dollar verschwindend gering im Vergleich zu Anleihen und Aktien. Selbst der Vergleich zu Gold fällt eindeutig aus. Alle Goldreserven der Welt haben zusammen einen Wert von gut 10 Bio. US-Dollar[28].

V. Wird der Bitcoin als Geld fungieren?

Um die Antwort vorweg zu nehmen, es ist unwahrscheinlich, dass der Bitcoin als weltweites Zahlungsmittel genutzt wird. Aufgrund der Dezentralität der Bitcoin-Blockchain fehlt es an Effizienz im Vergleich zu zentralen Zahlungssystemen. Technisch sind beim Bitcoin nur etwa 7 bis 15 Transaktionen pro Sekunde denkbar, was für eine Weltwährung bei weitem nicht ausreichend ist. Allein Visa ist als zentrale Zahlungslösung in der Lage, pro Sekunde 3.200 Transaktionen abzuwickeln. Per heute ist (noch) nicht absehbar, dass dieses technische Skalierungsproblem bei Bitcoin gelöst werden könnte[29].

Neben dem technischen Aspekt spricht allerdings auch die deflatorische Geldpolitik des Bitcoins gegen die Nutzung von Bitcoin als Zahlungs- bzw. Tauschmittel. Da die maximale Geldmenge des Bitcoins begrenzt ist, dürfte er automatisch gegenüber Fiatwährungen, deren Geldmenge kontinuierlich steigt, aufwerten. Damit besteht für einen Bitcoin-Besitzer ein enormer Anreiz, seine Bitcoins zu horten, von der Aufwertung zu profitieren und alternativ immer eine schlechtere Fiatwährung auszugeben. In den Wirtschaftswissenschaften ist dieses Prinzip als Greshamsches Gesetz bekannt[30]. Nach dieser Theorie wäre ein Einsatz von Bitcoin als Zahlungsmittel nur dann in der Breite vorstellbar, wenn es neben Bitcoin keine schwächeren Fiatwährungen mehr geben würde.

VI. Perspektive

Mit dem Bitcoin hat sich in den vergangenen Jahren ein interessantes Anlageinstrument entwickelt. Die Wertsteigerungen waren beeindruckend und es gibt gute Gründe dafür, dass der Bitcoin in Zukunft noch wertvoller werden kann. Zu den Schattenseiten des Bitcoins zählt allerdings seine enorme Volatilität, die man aushalten können muss. Ammous begründet die hohe Volatilität des Bitcoins mit der Tatsache, dass sein Angebot völlig unflexibel ist und nicht auf Nachfrageänderungen reagiert. Der Softwarecode ist so programmiert, dass er mit einer vorgesehenen Geschwindigkeit wächst[31]. Zudem ist es nahezu unmöglich, seine kurzfristige Entwicklung zu prognostizieren. Trotzdem lässt sich feststellen, dass Bitcoin zu Aktien, Anleihen und Gold in der Vergangenheit meist nur gering korreliert war[32]. Insofern kann eine Beimischung von Bitcoin auch unter Diversifikationsaspekten Sinn machen.

Aus heutiger Sicht dürfte der Bitcoin auf absehbare Zeit nicht die beiden Geldfunktionen als Zahlungsmittel und Recheneinheit einnehmen. Allerdings sprechen viele gute Argumente dafür, dass der Bitcoin großes Potenzial hat, die dritte Geldfunktion als Wertaufbewahrungsmittel zu besetzen. Ebenso verhält es sich heute mit Gold. Es wird in unseren Breitengraden weder als Zahlungsmittel noch als Rechengröße verwendet. Als Wertspeicher hat es sich trotz einiger kritischer Stimmen aber in der Breite etabliert.

Die Bezeichnung von Bitcoin als „digitales“ Gold scheint daher sehr passend. Aufgrund der Knappheit von Bitcoin und seines deflatorischen Charakters kann Bitcoin das erste digitale Asset werden, welches es ermöglicht, Vermögen zu erhalten und in die Zukunft zu transferieren. Nach Ammous ist es damit zum ersten Mal seit der Abschaffung des Goldstandards für jeden möglich, über solides Geld zu verfügen[33]. Heute wird noch vielfach gefragt, weshalb Bitcoin überhaupt einen Wert haben sollte. Möglicherweise erübrigt sich diese Frage in Zukunft. Auch bei Gold wird diese Diskussion eher selten geführt. Die überwiegende Zahl der Investoren ist hier der Überzeugung, dass Gold knapp, beständig und teilbar ist – wie Bitcoin. Zudem verbessert Bitcoin noch einige Eigenschaften von Gold. Er ist beispielsweise einfacher teilbar und transferierbar.

Es ist gut vorstellbar, dass die Beimischung von Bitcoin in eine Asset Allokation in einigen Jahren genauso selbstverständlich ist, wie es heute bereits für Gold der Fall ist[34].

PRAXISTIPPS

- Anleger, die die Idee des Bitcoins überzeugend finden, sollten sich näher mit den Investitionsmöglichkeiten sowie Vor- und Nachteilen dieser Vehikel auseinandersetzen. Der direkte Erwerb in ein Wertpapierdepot ist noch nicht möglich. Ebenso wurde bisher noch kein ETF auf Bitcoin zugelassen. Abhilfe bieten derzeit direkte Investitionen über Kryptobörsen/-marktplätze oder Zertifikatelösungen.

- Bitcoin kann eine interessante Ergänzung in der Asset Allokation sein, insbesondere aufgrund seines deflationären Charakters, wenn Sorgen über eine zukünftig wieder (deutlich) steigende Inflation bestehen.

- Je nach Risikobereitschaft und -fähigkeit sollte aufgrund der hohen Volatilität des Bitcoins eine Beimischung regelmäßig bei nicht mehr als zwei bis fünf Prozent liegen.

- Eine Investition sollte zeitlich versetzt in mehreren Schritten umgesetzt werden, um das Risiko eines kurzfristigen Preishochs beim Einstieg zu mindern.

- Da das jüngste Halving erst wenige Monate zurückliegt, erscheint der Zeitpunkt für eine Investition in Bitcoin grundsätzlich günstig.

Literatur

Ammous, Saifedean, Der Bitcoin-Standard, 1. Auflage 2019, Aprycot Media.

Bechtel, Alexander, Podcast Bitcoin, Fiat & Rock ’n‘ Roll, Folge 43: Meine Meinung zu Bitcoin: Neue Weltwährung, digitales Gold oder großer Schwindel?, 19.07.2020.

Andersch, Manuel, Megatrend Digitalisierung – Läuft Bitcoin Gold den Rang ab?, BayernLB Research, September 2019.

Eckert, Daniel, Die zweite Krypto-Welle, Welt am Sonntag, 16.08.2020, S. 38.

Ginez, Florian, Bitcoin in Multi-Asset Portfolios, WisdomTree Market Insight, Dezember 2019.

Heuser, Hans, Fünf Gründe, warum Goldman Sachs neuerdings vom Bitcoin abrät, Fondsprofessionell Online, 12. Juni 2020, https://www.fondsprofessionell.de/news/maerkte/headline/fuenf-gruende-warum-goldman-sachs-neuerdings-vom-bitcoin-abraet-198191/

Jung, Malte, Bitcoin besser als andere Assets – JP Morgan gesteht BTC Stärke ein, 15.06.2020, https://cryptomonday.de/bitcoin-besser-als-andere-assets-jp-morgan-gesteht-btc-staerke-ein/

Lymbersky, Christoph, Manager Magazin online, https://www.manager-magazin.de/finanzen/artikel/bitcoin-warum-das-halving-fuer-die-digitalwaehrung-unverzichtbar-ist-a-1307317.html, 02.06.2020.

o. V. Cryptocurrency News, https://cryptonews.com/guides/why-do-bitcoins-have-value.htm, 20.08.2020.

o. V. Deutsche Welle, Als Satoshi Nakamoto den Bitcoin erfand, https://www.dw.com/de/als-satoshi-nakamoto-den-bitcoin-erfand/a-46089122, 31.10.2018.

o. V. www.wikipedia.de, „Greshamsches Gesetz”, Stand 21.08.2020.

o. V. WisdomTree, „Bitcoin: Jetzt heißt es zugreifen!”, September 2019.

Rethfeld, Robert, Countdown für Bitcoin-Halbierung läuft, https://markteinblicke.de/146776/2020/01/countdown-fuer-bitcoin-halbierung-laeuft/, 10.01.2020.

[4] Ammous (Bitcoin-Standard), S. XX, S. 249.

[5] Ammous (Bitcoin-Standard), S. XX, S. 249.

[11] o. V. Deutsche Welle (Satoshi).

[20] o. V. Deutsche Welle (Satoshi).

[22] Andersch (Läuft Bitcoin Gold den Rang ab?), S. 2.

[23] o. V. WisdomTree (Zugreifen), S. 2.

[25] Andersch (Läuft Bitcoin Gold den Rang ab?), S. 3.

[26] Ginez (Multi-Asset), S. 10/11.

[28] Eckert (Zweite Krypto-Welle), S. 38.

[30] o. V. Wikipedia, Greshamsches Gesetz/Bechtel (Bitcoin, Fiat & Rock ’n‘ Roll).

[32] Ginez (Multi-Asset), S. 7 und 9/Lymbersky (Automatische Halbierung).

Powered by Froala Editor

Beitragsnummer: 10603