Jens Franck, Partner und Leiter Portfoliomanagement, nordIX AG.

I. Die Bankenbranche hat für Investoren mehr zu bieten als auf den ersten Blick ersichtlich

Investoren, die durchgängig auf der Suche nach auskömmlichen Renditen sind, dürften kaum ihre Aufmerksamkeit zuerst auf die Bankenbranche richten. Zu fundamental erscheinen hier die Herausforderungen, vor denen die Bankenwelt in der Zukunft stehen wird. Die historisch niedrigen Zinsen mit flachen Zinsstrukturkurven, strikte Regulierung und die Digitalisierung bedrohen viele Geschäftsmodelle. Zudem dürfte die Coronakrise weitere potenzielle Risiken mit sich führen und die Kreditbücher belasten. Dieser Blick auf den Bankensektor ist im Rahmen der vielfältigen Herausforderungen durchaus berechtigt, allerdings ergibt eine detailliertere Betrachtungsweise ein etwas facettenreicheres Bild. Der Beitrag soll kein Plädoyer für die Bankenwelt sein, sondern vielmehr die möglichen Investmentopportunitäten beleuchten, die insbesondere auch durch die fortschreitende Bankenregulierung geschaffen worden sind.

II. Nichts bleibt, wie es war

1. Differenz zwischen kurz- und langfristigen Zinsen hat sich fortlaufend verringert

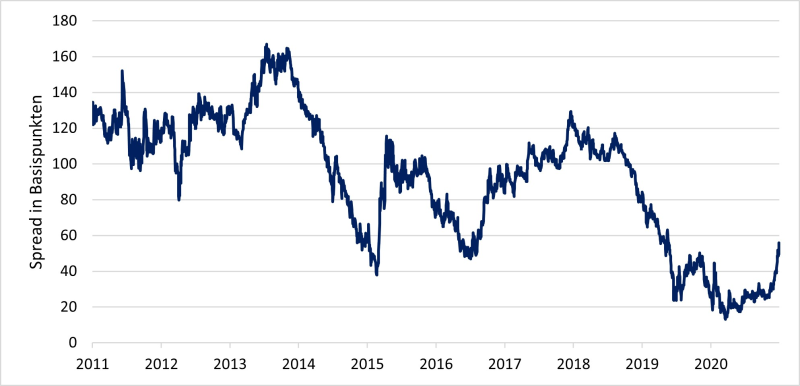

Das derzeitige Niedrigzinsumfeld und die Aussicht, dass Zinsen auf lange Sicht niedrig bleiben, beschäftigt sämtliche Kapitalsammelstellen und erschwert die Erwirtschaftung ausreichender Renditen. CRR-Kreditinstitute, also Banken und Sparkassen, die vom Anwendungsbereich der europäischen Bankenregulierung erfasst werden, sind im Besonderen auch durch die flachen Zinsstrukturkurven betroffen. Da sich die Differenz zwischen kurz- und langfristigen Zinsen fortlaufend verringert hat, wird das Risiko aus der Fristentransformation nicht mehr angemessen bezahlt. Folglich müssen Banken mit deutlich geringeren Zinserträgen auskommen. Die untenstehende Grafik zeigt die Zinsdifferenz zwischen den zweijährigen und zehnjährigen EUR-Swap-Sätzen von Februar 2011 bis Februar 2021.

Abbildung 1: Zinsdifferenz zwischen zweijährigen und zehnjährigen EUR-Swap-Sätzen von Februar 2011 bis Februar 2021 Quelle: Bloomberg Terminal, nordIX AG (eigene Darstellung)

Exkurs Basel III: Mit Basel III werden Banken dazu verpflichtet, ihre Kernkapitalquote auf sechs Prozent zu erhöhen sowie einen Kapitalpuffer vorzuhalten. So müssen Banken ihr hartes Kernkapital von zwei Prozent auf 4,5 Prozent ausweiten und einen Zusatzpuffer aufbauen, um ihr Ausfallrisiko in wirtschaftlich schwierigen Zeiten zu senken. Global systemrelevante Banken müssen zusätzlich je nach Grad der Systemrelevanz hartes Kernkapital in Höhe von 1,0 Prozent bis 3,5 Prozent der risikogewichteten Aktiva aufbauen. Neue Liquiditätskennziffern und eine Verschuldungsobergrenze (Leverage Ratio) tragen zur weiteren Stabilisierung und Transparenz der Kreditinstitute bei. So soll beispielsweise die Net Stable Funding Ratio (NSFR) den strukturellen Liquiditätsbedarf offenbaren, wodurch die langfristigen Finanzierungsquellen für Forderungen sichergestellt werden sollen. Die sogenannte Output-Floor-Regelung legt fest, dass intern kalkulierte Kreditrisiken mindestens 72,5 % des Standardansatzes betragen müssen. |

Die expansive Geldpolitik der Europäischen Zentralbank lässt vermuten, dass das aktuelle Zinsumfeld ein langanhaltender Trend sein dürfte („lower for longer“) und sich der Ertragsdruck aufgrund rückläufiger Zinsmargen nicht verkleinern wird. Zudem hat die EZB ihre Bereitschaft bestätigt, übermäßige, wie jüngst zu beobachtende, Zinsvolatilität zu vermeiden und bei Bedarf angemessen gegenzusteuern. So wie auf der Notenbanksitzung am 10.03.2021 kommuniziert, soll das geldpolitische Pandemie-Notfallankaufprogramm temporär ausgeweitet werden. Dadurch sollen insbesondere vorteilhafte Finanzierungsbedingungen über die gesamte Renditekurve hinweg gewährleistet werden.

SEMINARTIPPS

2. Deutsche Banken: hohe Zinsabhängigkeit vs. starke Regulierung

Gerade deutsche Banken, die noch einen spürbar großen Ergebnisbeitrag aus zinsbezogenen Geschäften erwirtschaften (ca. 58 % des operativen Ergebnisses kommen aus dem Zinsergebnis) und im europäischen Vergleich eine geringe Gesamtkapitalrentabilität aufweisen, sehen sich mit der Aufgabe konfrontiert, die Abhängigkeit vom Strukturbeitrag zu verringern und alternative Ertragsquellen zu erschließen. Demgegenüber steht ein komplexer aufsichtsrechtlicher Regulierungsrahmen, der sich insbesondere für den Anleihegläubiger positiv auswirken kann. Zudem dürfte die Finalisierung von CRR II mit verschärften Eigenkapitalanforderungen einhergehen und Banken als einen der am stärksten regulierten Sektoren festigen. So führte der Drang nach Finanzmarktstabilität die Kreditwirtschaft vom einst unterregulierten zum teilweise überregulierten Sektor. Folglich sind Parallelen zu 2008, als die exzessive Risikobereitschaft maßgeblicher Katalysator für die Bankenkrise war, aufgrund der Umsetzung zahlreicher Reformen nicht zutreffend.

3. Risiken für Bankenbranche sind durch Corona-Krise gestiegen

Zusätzlich kommt dem Bankensektor als Intermediär zwischen Geldpolitik und Realwirtschaft eine besondere Rolle in der Überwindung der derzeitigen Wirtschaftskrise zu. So beschlossen die Regulierungsbehörden im Zuge der Coronakrise sogar temporäre Deregulierungsinitiativen, um den Transmissionsmechanismus, also die wirtschaftsunterstützende Funktion des Sektors, sicherzustellen. Im Verlauf der Krise wurden unterschiedliche Maßnahmen ergriffen:

- Teilverschiebung einiger CRR II-Maßnahmen um ein Jahr auf 2023 (u. a. zusätzlicher Puffer für die Leverage Ratio bei global systemrelevanten Instituten)

- Geplanter Banken-Stresstest für 2020 um ein Jahr verschoben

- Aufforderung an Banken, keine Dividende zu zahlen und auf Aktienrückkäufe zu verzichten (definierte Rahmenbedingungen von der EZB und institutsspezifische Betrachtung)

- Senkung des Zinssatzes für TLTRO III-Geschäfte zur Stützung der Kreditvergabe

- Vielzahl staatlicher Garantien für „Corona-Hilfskredite“

Die derzeit vorherrschende Sorge massiv gestiegener fauler Kredite in den Bankbilanzen muss vor dem Hintergrund der jüngsten Entwicklung betrachtet werden. Hier hat insbesondere die Bankenaufsichtsbehörde EBA (European Banking Authority) in ihrer quartalsweisen Veröffentlichung des Risk Dashboards eine aussagekräftigte Risikobewertung herausgegeben, wissentlich, dass mögliche Folgeeffekte noch nicht berücksichtigt sind. Zusammenfassend ergibt der Bericht zum dritten Quartal 2020 folgende Ergebnisse:

- Die harte Kernkapitalquote (CET1-Ratio), bei der nach Art. 92 Abs. 1 CRR eine Mindestquote in Höhe von 4,5 Prozent vorgesehen ist, konnte durch eine Verringerung der risikogewichteten Aktiva auf nun 15,4 % erhöht werden (Q3 2019: 14,6 %).

- Der Anteil notleidender Kredite (NPL-Ratio) betrug zum Stichtag 2,8 Prozent (Q3 2019: 2,9 Prozent).

- Die Nettozinsmarge verringerte sich auf nunmehr 1,33 Prozent (Q3 2019: 1,43 Prozent).

Ergänzend bleibt festzuhalten, dass die NPL-Quote der unter Moratorium gestellten Kredite mit 2,50 Prozent sogar noch niedriger lag, wenngleich die NPL-Coverage-Ratio mit 25 % geringer als die 45 % des Gesamtkreditbestands in der Europäischen Union war. Zudem sind viele vermeintlich notleidende Kredite unter IFRS 9 bereits als Stufe 2 oder Stufe 3 eingeordnet. Diese Klassifizierung soll sicherstellen, dass Wertberichtigungen bei erwarteten Verlusten vorgenommen werden. Das zeigt einen hohen Grad an Risikovorsorge und ist Ausweis einer soliden Geschäftspolitik. Im Fall einer erwarteten realwirtschaftlichen Erholung ergeben sich damit zusätzliche Ertragspotenziale.

FILMTIPP

Folgende Grafik illustriert die Entwicklung der CET1- und NPL-Ratios europäischer Banken seit Dezember 2014.

Abbildung 2: Entwicklung der CET1- und NPL-Ratios europäischer Banken seit Dezember 2014. Quelle: European Banking Authority (EBA Risk Dashboard – Data as of Q3 2020), nordIX AG (eigene Darstellung)

4. Neue Wirtschaftskrise könnte Konsolidierung in der europäischen Bankenlandschaft beschleunigen

Selbst der oftmals kritisierte italienische Bankensektor hat im Zuge des Regulierungsdrucks seine Risikoanfälligkeit deutlich reduzieren können. Doch auch hier sind Nachfragen infolge auslaufender Deregulierungsmaßnahmen berechtigt. Eine Analyse von Standard & Poor’s beschreibt, dass italienische Banken zwar deutlich robustere Bilanzen vorweisen können als in vorherigen Krisen, die Auswirkungen des wirtschaftlichen Abschwungs allerdings unweigerlich zu höheren notleidenden Forderungen (NPE) führen werden. S&P resümiert, dass durch das derzeitige Krisenumfeld das Thema der Konsolidierung der heimischen Bankenlandschaft weiterhin eine große Rolle spielen wird. Dies deckt sich mit Kommentaren der EBA und EZB, die auch grenzüberschreitende Bankenfusionen fördern möchten und eine Konsolidierung des europäischen Bankensektors anstreben. Beispielhaft ist der Zusammenschluss zweier spanischer Banken im Jahr 2020, der drittgrößten spanischen Bank Caixabank und der Nummer vier Bankia. Die historisch niedrige Marktkapitalisierung vieler europäischer Banken macht die Übernahme umso wahrscheinlicher. Viele, zum Teil systemrelevante Banken, handeln mit Price-to-Book Values von unter 0,5. Das macht den Sektor für feindliche Übernahmen, gleichzeitig aber auch in Bezug auf Refinanzierungsbelange, angreifbarer.

Es zeigt sich also ein ambivalentes Bild: Ertragsdruck sowie eine generelle Umbruchphase auf der einen und strikte Regulierung inklusive aufsichtsrechtlicher Maßnahmen zur Stützung der Realwirtschaft auf der anderen Seite. Das inzwischen auf Druck der Banken aufgehobene Dividendenverbot (mit Einzelfallprüfung und Zustimmung des Regulators) verbessert zwar in Teilen die Attraktivität europäischer Aktien, allerdings lohnt sich ein detaillierterer Blick auf die Refinanzierungsstruktur der Institute, da sich im Anleihesegment häufig ein deutlich attraktiveres Risiko-Rendite-Profil ergibt.

5. Nachranganleihen als Investmentopportunität

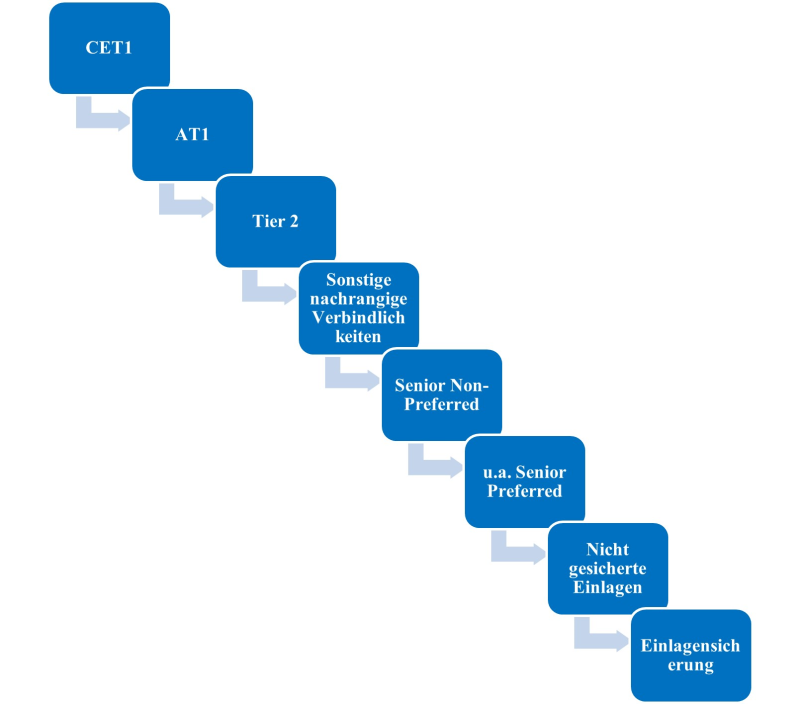

Gläubiger von nachrangigen Anleihen sind in Bezug auf Kupon- und Tilgungszahlungen rangmäßig höhergestellt als Aktionäre. Im Insolvenzfall werden Inhaber dieser zinstragenden Papiere gegenüber klassischen Senioranleihen nachrangig bedient. Die folgende Haftungskaskade zeigt die Reihenfolge der Verlustbeteiligung gem. der BRRD (Bank Recovery and Resolution Directive). Demgemäß sieht der Abwicklungsmechanismus vor, dass die Institute ausreichend verlustabsorbierende Masse bilden, um eine geordnete Abwicklung zu gewährleisten, ohne dabei eine staatliche Rettungsaktion (Bail-out) auszulösen. Auf EU-Ebene wurde eine Implementierung der sogenannten Mindestanforderung an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL) angeordnet, welches ebendieses Abwicklungsregime möglich machen soll.

Abbildung 3: Haftungskaskade mit der Reihenfolge der Verlustbeteiligung gem. der BRRD (Bank Recovery and Resolution Directive), Quelle: Berenberg Fixed Income Research, nordIX AG (eigene Darstellung)

6. Nachrangige Anleihen: Unterschiede Tier 2- und Additional Tier 1-Anleihen

Aufgrund ihres aktiennahen Charakters bergen nachrangige Anleihen (Tier 2 und Additional Tier 1) ein höheres Risiko. Dies geht allerdings einher mit einer absolut und relativ höheren Rendite. Die wesentlichen Unterschiede zwischen Tier 2-Anleihen und AT 1-Anleihen bestehen darin, dass bei erstgenannten der Kupon kumulativ und die Laufzeit begrenzt ist. Somit ist der Cashflow eines Tier 2-Papiers mit einer klassischen Anleihe zu vergleichen. Additional Tier 1-Anleihen haben einen eigenkapitalähnlichen Charakter. Sofern das emittierende Institut eine vorher festgelegte CET 1-Quote unterschreitet, kann die Anleihe in Aktienkapital umgewandelt oder im Nominalwert herabgesetzt werden und somit die Kernkapitalquote der Bank erhöhen.

Das klassische Anleihesegment (Staats- und Unternehmenspapiere guter Bonität) wirft kaum noch Rendite ab. Staatsanleihen der Eurozone mit einer Restlaufzeit von fünf Jahren generieren größtenteils eine negative Rendite, einzig Griechenland und Italien rentieren geringfügig positiv. Grundsätzlich treibt dies Anleger somit in risikoreichere Assets („Search for Yield“), die in der Regel auch eine schlechtere Bonität aufweisen. In dieser Marktsituation eine positive Realverzinsung zu generieren, fällt gerade auch hochregulierten, ertragsorientierten institutionellen Anlegern somit immer schwerer. Aus diesem Grund können nachrangige Bankanleihen eine mögliche Lösung darstellen, da bei guter Emittenten-Bonität zum Teil eine deutlich höhere Verzinsung erwirtschaftet werden kann (Nachrangprämie).

Die sogenannte Nachrangprämie ist die Überrendite über Senioranleihen des Emittenten, die bei Investition vereinnahmt werden kann. Durchschnittlich kann im aktuellen Marktumfeld eine Überrendite von deutlich über 100 Basispunkten erwirtschaftet werden. Sofern eine Additional Tier 1-Anleihe erworben wird, sind je nach Institut sogar Renditen von drei oder vier Prozent möglich, wobei viele Papiere darüber hinaus sogar ein Investment Grade Rating vorweisen können.

Es ist zu erwähnen, dass die Emittenten oftmals global oder national systemrelevante Institute sind. Somit erwirbt man mit Nachranganleihen die Bonität des emittierenden Instituts und erhält hierfür eine adäquate Mehrverzinsung, bedingt durch das Nachrangrisiko im Falle einer Abwicklung. Dementsprechend sind Vergleiche zwischen klassischen Hochzinsanleihen (High Yield) und Nachranganleihen mit Vorsicht zu genießen, da letztere vornehmlich von Banken mit guter Bonität mit geringerem Default-Risiko emittiert werden.

7. Die alte Welt verabschiedet sich

Neben der hohen laufenden Verzinsung ist ein weiterer wesentlicher Performancetreiber nachrangiger Anleihen die sich verändernde Regulatorik. Viele nachrangige Anleihen, die noch unter früheren Regulierungsbestimmungen emittiert wurde, verlieren nach Anpassung des Rahmenwerks ihre Anrechenbarkeit als regulatorisches Eigenkapital. Aus diesem Grund werden diese Tier 1-Anleihen alten Formats schrittweise vorzeitig zu pari gekündigt und generieren dadurch einen hohen, marktunkorrelierten Kursertrag. Der Grandfathering-Prozess, also das Auslaufen der Bestandsschutzregelung für diese Anleihen, endet Ende dieses Jahres.

So hat beispielsweise die spanische Großbank Santander im Jahr 2019 aus diesem Grund die Kündigung einer vor dem aktuellen Aufsichtsregime Basel III begebenen nachrangigen Tier 1-Anleihe bekanntgegeben. Es erfolgte ein Kurssprung von über 30 Preispunkten. Diese Ankündigung löste Folgeeffekte aus und der Markt preiste bei vergleichbaren Anleihen eine gestiegene Kündigungswahrscheinlichkeit ein, was wiederum zu entsprechenden Kursgewinnen geführt hat.

Allein durch diese Ankündigung sind „legacy“ Tier 1-Anleihen wieder in den Fokus geraten und bewegen sich seitdem auf den Termin Ende 2021 gerechnet unkorreliert zu den Gesamtmärkten Richtung pari (100). Unterstützend hat die European Banking Authority (EBA) in einer Stellungnahme verdeutlicht, dass ein wesentlicher Teil der nachrangigen Anleihen ab Ende 2021 nicht mehr als Eigenkapital anrechenbar sei und für eine vorzeitige Rückzahlung der entsprechenden Anleihen plädiert.

Dieses Beispiel zeigt eindrucksvoll, wie wichtig gerade im Nachrangbereich die tiefe Kenntnis der Ausgestaltung der Anleihen ist. So gibt es auch noch alte ausstehende Anleihen, die sogenannte „Dividend Stopper“, „Dividend Pusher“ oder weitere Covenants in den Anleihebedingungen verankert haben. Ersterer greift bei einem Kuponausfall im Falle eines negativen Ergebnisses der emittierenden Bank. Dies musste der Markt aufgrund hoher Drohverlustrückstellungen bei einigen Banken verkraften.

8. Bündelung in Fonds bietet weitere Vorteile

Der Erwerb dieser Anleihen indirekt über einen Fonds bietet viele Vorteile. So stellt etwa die Stückelung der Nachranganleihen eine hohe Einstiegshürde für Privatanleger dar. Zudem können aufgrund der hohen Kuponeinnahmen überdurchschnittliche Dividenden gezahlt werden. An erster Stelle steht jedoch die qualitative und quantitative Analyse des Emittenten. Erst bei positivem Ergebnis wird der relativ attraktivste Schuldtitel auf der gesamten Refinanzierungskurve von Senior- bis Nachranganleihen der Bank identifiziert. Zum Schluss folgt die Analyse der Handelbarkeit, wobei auch Liquiditätsaspekte in einer professionellen Portfoliokonstruktion berücksichtigt werden. Liquidität und Handelbarkeit der Risikopositionen im Fonds sind insbesondere deshalb zu beachten, da einige nachrangige Anleihen einen illiquiden Charakter haben können. Ein Portfolio sollte über Emittenten, Länder und Seniorität breit gestreut sein. Der aktive Kauf von CCC-Anleihen wird untersagt und ESG-Nachhaltigkeitsaspekte sind integraler Bestandteil eines dreistufigen Investmentprozesses.

PRAXISTIPPS

- Wenngleich die Finalisierung der CRR II sich in Teilen verschoben und die Rechtssicherheit hinsichtlich der Behandlung „alter“ ausstehender Anleihen zugenommen hat (siehe EBA-Stellungnahme), sind die Risikoprämien nachrangiger Anleihen unverändert hoch und genügen der Forderung einer positiven Realverzinsung. Es lassen sich immer noch auskömmliche Renditen von zwei bis drei Prozent über eine mehrjährige Laufzeit realisieren.

- Diese Rendite liegt über dem Durchschnitt von Anleiheindizes von Finanzinstituten mit einem Rating von mindestens B, der bei 1,67 Prozent liegt, und vor allem über dem Niveau von Staatsanleihen, die größtenteils immer noch negativ verzinst sind.

- Die Bündelung in einem Fonds bietet weitere Renditepotenziale mit vergleichsweise höherem Ausschüttungspotenzial und eine höhere Liquidität. Somit gilt die Devise: Rendite trotz relativer Sicherheit.

Beitragsnummer: 17078